インメモリデータベース:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

In-Memory Database - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851661

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

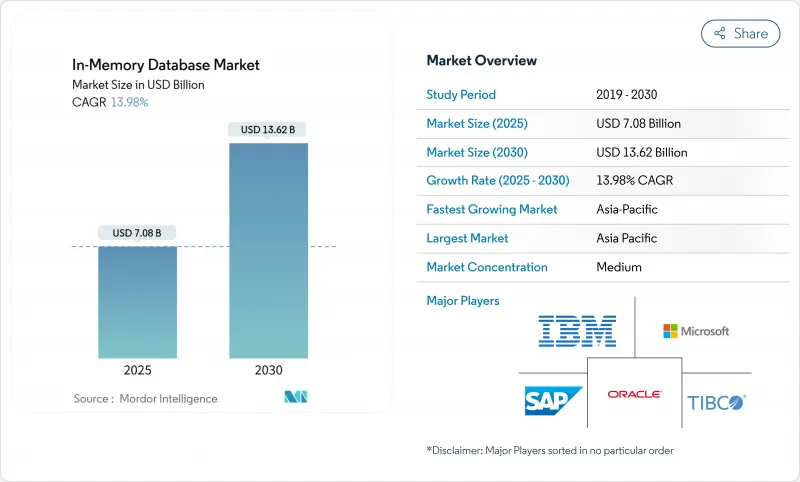

インメモリデータベースの世界市場規模は、2025年に70億8,000万米ドルとなり、2030年には136億2,000万米ドルに達すると予測され、予測期間中のCAGRは13.98%で推移すると予測されます。

クラウドネイティブなマイクロサービス、AIの推論エンジン、ストリーミング分析プラットフォームによるサブミリ秒単位の性能要件が、企業をメモリ中心のアーキテクチャへと押し上げ続けています。DRAM価格の低下とCXLベースの永続メモリモジュールの登場により、総所有コストが削減され、より多くのワークロードがディスクバックアップシステムから移行するようになりました。コネクテッド・ビークルや産業用IoTプラントにおけるエッジの導入は、ローカル処理によりネットワーク遅延のペナルティを回避できるため、需要をさらに拡大した。従来のベンダーがハイパースケールクラウドとの統合を深める一方で、オープンソースフォークが勢いを増し、ベンダーロックインを回避する新たな道筋を購入者に提供したため、競合ダイナミクスは流動的なままでした。

世界のインメモリデータベース市場の動向と洞察

サブミリ秒のレイテンシーを要求するクラウドネイティブ・マイクロサービス

クラウドネイティブの採用により、コンテナ化されたマイクロサービスがマイクロ秒単位でのデータアクセスを必要とするようになり、パフォーマンス・ベースラインが再構築されました。セッションストア、パーソナライゼーションエンジン、高頻度取引プラットフォームは、ミリ秒単位の遅延がコンバージョン率や取引利益を低下させるため、ディスクバックアップデータベースからメモリ中心のストアにシフトしました。Dragonflyは、AWS Graviton3Eシリコン上で643万オペレーション/秒を実証し、データベース層に期待される上限を強調しました。モノリスを分散システムに移行した金融機関やデジタル商取引事業者は、レスポンスタイムの改善が具体的な収益の増加につながったことを目の当たりにし、このドライバの短期的な重要性を強調しました。

DRAMとパーシステントメモリのコスト下落がTCOギャップを拡大

DDR4およびDDR5モジュールの世界的なスポット価格は引き続き下落する一方、サムスンのCXLメモリ・モジュール・ハイブリッド・プロトタイプは、DRAMクラスのレイテンシとパーシステンスを示し、魅力的なコスト・プロファイルを実現した。ハイパースケール・オペレーターは、ラック全体でメモリをプールし、ストランド・キャパシティとバックアップ・サイクルを削減しました。特にSLAウィンドウが厳しいアナリティクス・ワークロードでは、SSDアレイに対するプレミアムが縮小したため、企業はロードマップをインメモリ導入に切り替えました。この効果は、アジア太平洋地域の製造拠点で、大規模なヒストリアンデータセットをリアルタイムデジタルツイン分析のためにメモリに移行することで現れています。

独自形式をめぐるベンダーロックインの懸念

Redisのライセンスが2024年に変更されたことで、AWS、Google、Oracleは、Linux Foundationの下でValkeyフォークを支援することになりました。複数年にわたるデータベース・プロジェクトの予算を組んでいた企業は、終了コストを織り込み、購入サイクルを遅らせた。リスクを軽減するため、一部の企業はマルチデータベース・オーケストレーション・レイヤーを採用したが、こうした抽象化によってレイテンシ・ペナルティが発生し、メモリ速度の向上が部分的に相殺されました。

セグメント分析

OLTPセグメントは、2024年のインメモリデータベース市場シェアの45.3%を占め、銀行、eコマース、ERPシステムなどの高信頼性トランザクションワークロードへの継続的な依存を浮き彫りにしました。ミッション・クリティカルなレコードには依然としてACIDコンプライアンスが要求され、企業はミリ秒以下のコミットに対してパフォーマンス・プレミアムを支払っているため、需要は持続しています。OLAPの導入は、確立されたビジネスインテリジェンスフロントエンドに対応したが、アナリティクスがより柔軟なエンジンにシフトするにつれ、成長は緩やかになりました。

HTAPは、単一プラットフォームによるシンプルさを求める企業によって、2025年から2030年までのCAGR予測が21.1%で上昇しました。GridGainのプラットフォームは、ANSI SQL-99のサポートを維持しながら、ディスクベースのシステムに比べて最大1,000倍のスピードアップを示しました。リアルタイムのリスク計算とサプライチェーンツインは、同時読み書きアクセスを必要としたため、HTAPが望ましいアーキテクチャとなりました。このコンバージェンスにより、以前はオペレーションとアナリティクスの間でサイロ化されていた部門の予算が増加し、インメモリデータベース市場を統合設計へと押し上げました。

2024年の売上高の55.4%をオンプレミスが占めたのは、規制部門がデータレジデンシーを完全に管理し、カスタマイズされたHAアーキテクチャを必要としたからです。レガシーなエンタープライズ・ソフトウェア・スタックはオンプレミスのデータベースと緊密に統合されており、パブリック・クラウドが成熟しても支出を支えています。とはいえ、デジタルネイティブ企業がインフラ管理を回避するためにマネージドサービスを採用したことで、クラウドの導入は進みました。

エッジおよび組み込み機器の導入は、コネクテッドカーとIIoTゲートウェイに後押しされ、CAGR23.2%の見通しを示しました。最新の自動車は年間約300TBを生成しており、自律走行機能のための車載処理が求められています。TDengineはスマートカーのテレメトリでElasticsearchの10倍の圧縮を達成し、アップストリーム転送の帯域幅を削減しました。メーカー各社は同様の戦略を生産ラインにも適用し、不具合を即座に検出できるようにしました。このシフトは、かつてはデータセンターだけに留保されていたパフォーマンス向上が、今やエッジでも不可欠であることを示し、インメモリデータベース市場のフットプリントを拡大しました。

インメモリデータベース市場は、処理タイプ(OLTP、OLAP、HTAP)、導入形態(オンプレミス、その他)、データモデル(SQL、Nosql、マルチモデル)、組織規模(中小企業、大企業)、用途(リアルタイムトランザクション処理、その他)、エンドユーザー業界(BFSI、市場セグメンテーション、IT・通信、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されます。

地域分析

アジア太平洋地域は2024年に32.2%で最大の収益を記録し、17.1%のCAGR見通しを維持した。中国、日本、インドにおける国家的なインダストリー4.0プログラムが工場の自動化に拍車をかけ、サブ秒単位のMESフィードバックループにインメモリー・ヒストリアン・データベースが必要とされました。General Motors社は、MES 4.0の展開において10万を超えるオペレーショナルテクノロジーの接続を行い、エッジ展開の規模を示しました。Nautilus Technologiesのような地場ベンダーは、海外IPへの依存を減らしながら、独自のリレーショナルエンジンを開発しました。

北米では、金融サービス、ハイパースケールクラウド、自律走行車の研究開発を中心に、成熟しつつもイノベーションに富んだ市場が形成されました。オラクルとグーグルは提携を深め、オラクル・データベース・サービスをグーグル・クラウド上でネイティブに稼働させ、エンタープライズSQL機能とAIアクセラレータを融合させました。同地域のベンチャー資金調達はDragonflyのような新興プレーヤーを支援し、競合の乱立を激化させました。

欧州ではGDPRに基づくデータ主権コンプライアンスが優先され、ハイブリッドクラウドの導入が促進され、オンプレミスクラスターとローカルデータセンターでのマネージドサービスとの組み合わせが支持されました。オラクルは居住規則を満たすため、Database@Azureの提供地域をEUの追加地域に拡大した。また、同大陸では、厳格なプライバシーの枠組みのもと、AI診断を強化するためのHTAPデータベースの導入がヘルスケアで進みました。

中東とアフリカでは、スマートシティの光ファイバーと5Gバックボーンに投資し、リアルタイムのアナリティクスを必要とするIIoTの試験的導入につながりました。南米では、採掘事業とデジタルバンキングが牽引役となり、低遅延の不正検出がプレミアムメモリ中心のシステムを正当化しました。これら2つの地域における絶対的な支出は小幅にとどまったもの、2桁台の成長によりインメモリデータベース市場のグローバルな多様性が拡大した。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サブミリ秒のレイテンシーを要求するクラウドネイティブなマイクロサービス

- DRAMと永続メモリのGBあたり単価の下落により、ディスクとのTCO格差が拡大

- 不正行為とネットワークQoSのためのBFSIと電気通信におけるストリーミング分析の採用

- ヘルスケアにおけるAI/MLモデルサービスを加速するHTAPアーキテクチャ

- 組み込み型IMDBを必要とするエッジコンピューティングの使用事例(コネクテッドカー、IIoT)

- 市場抑制要因

- 独自のインメモリフォーマットをめぐるベンダーのロックイン懸念

- 40TBを超えるクラスタに対する高可用性設計の複雑さ

- グローバルな複製を制限するデータ主権法(例:中国CSL、EU GDPR)

- バリューチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 加工タイプ別

- OLTP

- OLAP

- ハイブリッド・トランザクション/分析処理(HTAP)

- 展開モード別

- オンプレミス

- クラウド

- エッジ/エンベデッド

- データモデル別

- リレーショナル(SQL)

- NoSQL(キー・バリュー、ドキュメント、グラフ)

- マルチモデル

- 組織規模別

- 中小企業

- 大企業

- 用途別

- リアルタイム・トランザクション処理

- 運用分析とBIダッシュボード

- AI/MLモデルサービング

- キャッシュとセッション・ストア

- エンドユーザー業界別

- BFSI

- IT・通信

- 小売とeコマース

- ヘルスケア&ライフサイエンス

- 製造業および産業用IoT

- メディアとエンターテイメント

- 政府・防衛

- その他(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 韓国

- 日本

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corp.

- Microsoft Corp.

- IBM Corp.

- Redis Ltd.(Redis Enterprise)

- Aerospike Inc.

- VoltDB Inc.

- Couchbase Inc.

- DataStax Inc.

- Hazelcast Inc.

- MemVerge Inc.

- Altibase Corp.

- GridGain Systems Inc.

- Raima Inc.

- McObject LLC

- Pivotal(VMware Tanzu GemFire)

- Amazon Web Services(Amazon ElastiCache & MemoryDB)

- Google Cloud(AlloyDB, Memorystore)

- Alibaba Cloud(ApsaraDB Tair)

- Huawei Cloud(GaussDB IM)

- Tencent Cloud(Tendis)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日