ファイル整合性監視:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

File Integrity Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

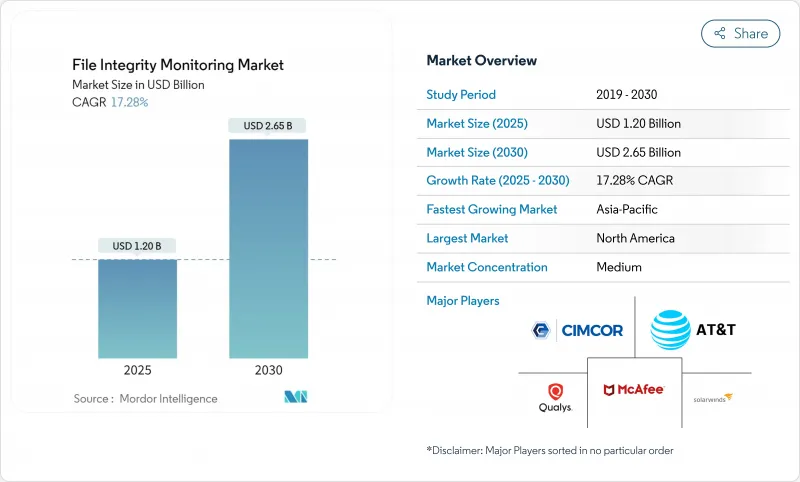

ファイル整合性監視市場は2025年に12億米ドル、2030年には26億5,000万米ドルに達すると予測され、CAGRは17.28%と堅調な伸びを記録します。

その勢いは、世界的なサイバーセキュリティ規制の強化、クラウドワークロードの急速な拡大、アラート疲労を軽減するAI主導のセキュリティ分析の融合に起因しています。企業は、横方向の攻撃やランサムウェアに対して、もはや境界中心の制御では不十分であるため、リアルタイムの変化検知を優先しています。また、ファイル整合性監視を最小限の権限で実施するための基盤とみなすゼロトラスト・フレームワークへの世界的な軸足も、需要の追い風となっています。業種を問わず、サイバー保険への加入要件の高まりや、運用の回復力に対する取締役会レベルの監視が、最新のクラウドネイティブな監視プラットフォームの採用をさらに後押ししています。

世界のファイル整合性監視市場の動向と洞察

規制遵守の義務化

金融機関は、2025年5月のニューヨークDFSパート500の改正により、特権アクセスの監視と多要素認証が義務付けられ、監査証跡の証拠としてファイル整合性システムが不可欠となります。連邦エネルギー規制委員会は、バルク電気システムの運用技術に内部監視を拡大するNERC CIP-015-1を承認しました。SECのインシデント開示規則では、上場企業は重要なサイバーイベントを4営業日以内に報告することが義務付けられており、リアルタイムの変化検知要件が求められています。また、決済会社は2025年3月までにPCI DSS 4.0のロギングと監視の基準を満たす必要があり、ファイルの完全性管理を中核インフラとして位置づけています。

データ侵害の増加と高度化

世界的な情報漏えいの平均コストは2024年に488万米ドルに上昇し、2025年には500万米ドルに達する見込みで、ヘルスケアインシデントのピークは977万米ドルです。クレデンシャルの濫用は依然として支配的な攻撃ベクトルであり、公開された情報ではしばしば不明瞭であるため、ファイルレベルのきめ細かな監視の価値が浮き彫りになっています。小売業とホスピタリティ事業者は、インシデントの39%がサードパーティベンダーから発生し、82%が人為的ミスに関連していると報告しており、サプライチェーンの可視化が急務となっています。セキュリティ・オペレーションにAIと自動化を導入している企業は、侵害1件あたり平均222万米ドルを節約しており、ノイズをフィルタリングして対応を迅速化する機械学習主導のFIMへの投資が有効であることを示しています。

高い導入・保守コスト

新興市場の中小企業は、セキュリティに年間50万米ドル未満しか割り当てていないことが多く、脅威が増大しているにもかかわらず、エンタープライズグレードのFIMを正当化することが難しいです。移行時にレガシーシステムと最新システムを並行して運用すると費用が倍増し、スキル不足が効率的な導入を妨げます。欧州の企業はIT予算の9%をセキュリティに充てているが、89%がNIS 2の義務付けに対応するためにより多くのスタッフが必要だと回答しており、コストに起因する導入障壁が浮き彫りになっています。

セグメント分析

大企業は2024年の売上高の4分の3以上を占めており、規制の監視や複雑なハイブリッド環境がいかに大規模な導入を促進しているかを示しています。これらの企業は、分散データセンターやマルチクラウドを運用しており、何千ものエンドポイントで継続的な変更を検出する必要があります。また、財務体質の強化により、AIを活用したアナリティクスへの投資が可能になり、誤検知率を低減し、対応を迅速化することができます。一方、中小企業のCAGRは最速の17.40%を記録しており、導入時間を短縮し、維持管理をアウトソーシングするサブスクリプションベースのプラットフォームが原動力となっています。アジア太平洋地域の政府助成金により初期費用が削減される一方、サイバー保険会社は保険証券発行のためにファイルの完全性管理を規定するようになっています。

中小企業のビジネスチャンスは、ウィザード主導のセットアップ・インターフェース、マネージド・サービス、そして多額の資本支出を回避する利用ベースの価格設定によって開かれています。とはいえ、予算と人材の格差は依然として存在します。多くの中小企業は依然としてセキュリティ専任のスタッフを持たずに事業を展開しているため、チューニングやインシデント処理についてはプロバイダーの専門知識に依存しています。ベンダーは、監査に耐えうるエビデンスを維持しながら、スキル要件を圧縮するためのルールセット、自動化されたベースライン、AIガイドによる調査ワークフローで対応しています。

クラウド・オファリングは2024年に69.20%の売上を占め、18.90%のCAGRで成長をリードしているが、これはSaaSとInfrastructure-as-Codeに向けた広範な企業のリファクタリングを反映しています。最新のプラットフォームは、弾力的な拡張性とAPI統合を実現し、セキュリティチームがハイパースケールプロバイダーからネイティブな遠隔測定を受け継ぎ、エージェントを増やすことなく完全性評価を重ねることを可能にします。統一されたダッシュボードにより、PCI、GDPR、HIPAAの各フレームワークにおけるコンプライアンスのマッピングが簡素化されます。

オンプレミスのツールは、データ主権やセグメント化されたネットワークを維持しなければならない高度に規制された機関にも適しています。ハイブリッド型の導入は、オンプレミスのログをクラウドホスティングの分析エンジンに取り込むことで、このような需要の橋渡しをします。一例として、OkCupidのAWSへの移行では、Terraformを活用してクラウドネイティブなFIMパイプラインを最小限のカスタムコードで構築し、商用製品よりも総コストを削減しました。クラウドセキュリティポスチャ管理とファイルインテグリティ機能の融合は、製品の境界を曖昧にし、SaaSへの移行をさらに加速しています。

ファイル整合性監視市場は、組織規模(中小企業、大企業)、導入タイプ(オンプレミス、クラウド)、導入形態(エージェントベース、エージェントレス/クラウドネイティブ)、エンドユーザー産業(小売、BFSI、ホスピタリティ、ヘルスケア、政府機関など)、地域別に区分されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、成熟したサイバー規制とフォーチュン1000企業による多額のセキュリティ支出を背景に、2024年の売上高の28.9%を創出。米国は世界のサイバーセキュリティ予算の40%以上を占め、金融機関は保護に2桁のIT予算を割いており、引き続き主導権を握っています。カナダは情報漏えい通知要件の調和を推進し、メキシコのフィンテック法は基本的なセキュリティ義務を引き上げ、地域の需要を強化しています。

アジア太平洋地域は、各国政府がサービスをデジタル化し、ソブリン・クラウドに投資しているため、CAGR 17.2%で最も急成長している地域です。日本初のサイバーセキュリティに特化した投資ファンドや、S&JとCyleague HDのようなパートナーシップは、管理された検知能力を拡大し、洗練された買い手市場を浮き彫りにしています。中国のデータローカライゼーション規範が、国内ベンダーによる重要産業向けコンプライアンス対応FIMの構築に拍車をかける。シンガポールに代表されるASEANの金融ハブは、デジタルバンキングの成長をサポートするために高度なモニタリングを採用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制遵守の義務

- データ侵害の増加と高度化

- クラウドワークロードの拡大にはクラウドネイティブのFIMが必要

- 手頃なSaaS型FIMの中小企業採用

- コードインテグリティのためのDevSecOpsパイプライン統合

- ROIを高めるAIによる騒音低減

- 市場抑制要因

- 高い導入コストとメンテナンスコスト

- 運用アラート疲労とスキル不足

- コンテナとマイクロサービスの盲点

- イミュータブル・インフラストラクチャへの移行により、ファイルレベルの監視の必要性が低下

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 組織規模別

- 中小企業

- 大企業

- 展開タイプ別

- オンプレミス

- クラウド

- 設置モード別

- エージェントベース

- エージェントレス/クラウドネイティブ

- エンドユーザー業界別

- 小売り

- BFSI

- ホスピタリティ

- ヘルスケア

- 政府機関

- エンターテインメントとメディア

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- McAfee

- Cimcor

- Qualys

- ATandT

- SolarWinds

- LogRhythm

- New Net Technologies

- Trend Micro

- Trustwave

- Ionx Solutions

- Splunk

- Software Diversified Services

- IBM

- Securonix

- Bitdefender

- Tripwire

- Rapid7

- Wazuh

- ManageEngine(Zoho)

- Tanium

- Netwrix

- Cisco Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日