|

市場調査レポート

商品コード

1851623

中国の電気自動車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Electric Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の電気自動車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

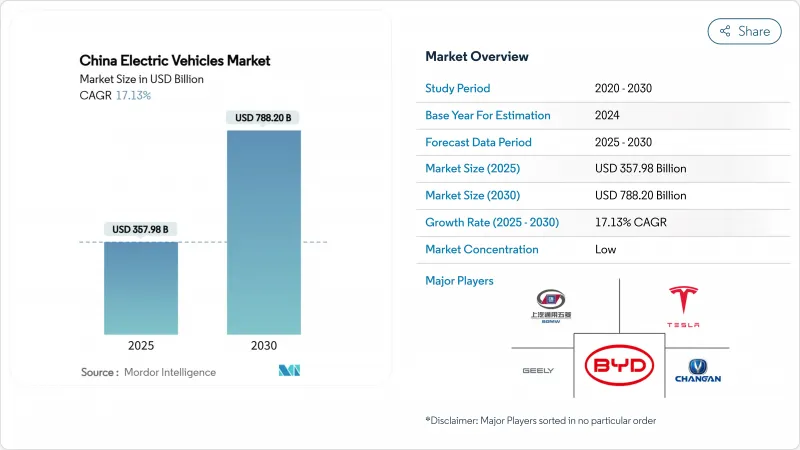

中国の電気自動車市場規模は2025年に3,579億8,000万米ドル、2030年には7,882億米ドルに達する見通しで、予測期間(2025-2030年)のCAGRは17.13%です。

電池コストの平準化、全国的な充電と電池交換の普及、Tier2/3都市のPHEV勢いが台数拡大を後押しします。自動車メーカーはまた、価格競争の中で低下するマージンを確保するため、垂直統合と電池化学の革新を加速させています。インフラ投資とコスト競争力のあるLFPバッテリーは、中国の電気自動車市場が価格に敏感な農村部セグメントへのさらなる浸透に向けた位置付けとなります。

中国の電気自動車市場動向と洞察

NEV購入免税措置が2027年まで延長

1台当たり1,390~4,175米ドルに相当する免税措置が補助金後の移行を緩和し、エントリーレベルの価格競争力を維持。Tier2/3の顧客はこの節約に強く反応し、2024年のNEV販売の3分の1は免税措置と下取りインセンティブを活用しました。政策が予測可能なため、自動車メーカーは、特に中国の電気自動車販売台数を牽引する中型クロスオーバー車について、生産能力の増強とサイクル半ばのリフレッシュを計画することができます。

全国的な急速充電とバッテリースワップ回廊の整備

CATLとシノペックは、2分間の交換が可能なバッテリー交換ステーションを500カ所設置しています。高速道路のカバー率は現在サービスエリアの60%に及んでいるが、充電器の57%は15都市に集中しており、西部の地方ではまだ余裕があることを示しています。このツートラックのインフラ戦略は、通勤・通学者のニーズと車両のアップタイム需要に対応するもので、中国の電気自動車市場に対する信頼感を支えています。

中央補助金の段階的廃止がアップグレードサイクルを遅らせる

2022年12月の補助金打ち切りにより、購入奨励金が1,670~2,780人民元削減され、中級セダンの価格感応度が高まりました。自動車メーカーはリベートや地域別下取り制度で対抗したが、それでも買い替え間隔は長くなりました。バッテリーの投入コストが低下するにつれて、直接的な補助金への依存は薄れ、中国の電気自動車市場で自然な買い替えリズムが回復すると予想されます。

セグメント分析

バッテリー式電気自動車が2024年の出荷台数の58.36%を占め、同年の中国電気自動車市場規模を牽引しました。しかし、プラグイン・ハイブリッド車は2030年までのCAGRが21.47%になると予測され、インフラが内陸部に普及するにつれて差が縮まる。デュアルフューエルの柔軟性により、PHEVは充電器がまばらなドライバーにとって好ましい橋渡し技術となっています。

BEVの継続的なコスト低下により、完全電気モデルはサブコンパクトカーやタクシーフリートで魅力的であり続けるが、ファミリーSUVやルーラルセダンでPHEVが成長することで、パワートレイン・ミックスが多様化します。そのため、メーカーはアーキテクチャの垣根を越えてヘッジを行う一方、ソリッドステート・プログラムは2030年以降のプレミアムBEVの波をターゲットとしています。

乗用車は2024年には中国の電気自動車市場シェアの88.25%を占めるが、小型商用バンはCAGR 18.71%で上昇しています。自治体のゼロ・エミッション割り当て、ハブ・アンド・スポーク物流、バッテリー交換の経済性により、電気LCVは信頼できる車両資産となっています。

SUVは、消費者が車内スペースを求めて購入するため、CAGRが15.21%となり、バス事業者は、地域の低排出ガス義務化の下でディーゼル車両をリフレッシュします。商業的な採用はバッテリーの需要曲線を強化し、中国の電気自動車市場規模を自家用モビリティ以外にも拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 2027年までのNEV購入免税措置の延長

- 全国的な急速充電&バッテリー交換コリドー建設計画

- Tier2/3都市でPHEVが急増、燃費節約をアピール

- 自治体の電子貨物割当が電動LCVの需要を押し上げる

- V2Gの試験的料金体系が車両ーグリッドの収益源を可能にする

- LFP主導によるサブコンパクトICE車とのコスト・パリティ

- 市場抑制要因

- 中央補助金の段階的廃止がアップグレードサイクルを遅らせる

- 炭酸リチウムの価格と輸出規制の変動性

- 低利用公共充電器に対する州の上限規制

- ロイヤルティを損なうNEV品質問題(JDパワーIQS)の増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 電池化学動向

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ドライブトレインタイプ別

- バッテリー電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV

- MPV

- 商用車

- 小型商用車

- バス・コーチ

- 中型・大型トラック

- 乗用車

- 電池化学別

- LFP

- NCM/NMC

- NCA

- その他

- 価格帯別

- 10,000米ドル未満

- 10,000~20,000米ドル

- 20,000~30,000米ドル

- 30,000~50,000米ドル

- 50,000米ドル以上

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BYD Company Ltd

- SAIC-GM-Wuling

- Tesla Inc.

- Geely Auto Group

- Changan Automobile

- Great Wall Motors

- BAIC Motor Corp.

- SAIC Motor Corp. Ltd.

- Dongfeng Motor Corp.

- FAW Group

- GAC Aion

- NIO Inc.

- Xpeng Motors

- Li Auto

- Leapmotor

- Hozon Auto(Neta)

- Zeekr Intelligent Tech.

- Seres Group

- Jiangling Motors Corp.

- JAC Motors

- Chery Automobile