|

市場調査レポート

商品コード

1851610

ブロックチェーン、アズ、ア、サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Blockchain-as-a-Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ブロックチェーン、アズ、ア、サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

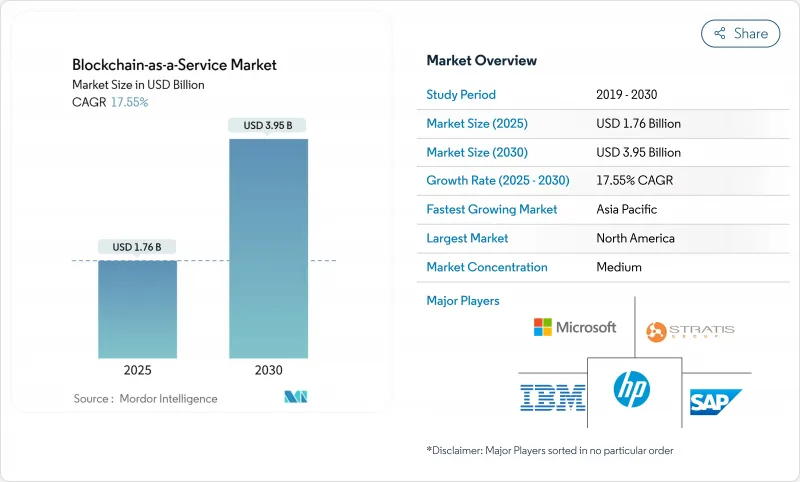

ブロックチェーン、アズ、ア、サービス市場規模は2025年に17億6,000万米ドルに達し、2030年には39億5,000万米ドルに達すると予測され、期間中のCAGRは17.55%を記録します。

ブロックチェーン、アズ、ア、サービス市場は、企業が小規模な概念実証から本番導入へと移行するにつれて勢いを増しており、より明確な規制や、より広範なインフラバンドルに分散型台帳ツールを組み込むクラウドプロバイダーによって拍車がかかっています。中央銀行のデジタル通貨パイロット、特に国際決済銀行のmBridgeプロジェクトは、エンタープライズ・ブロックチェーン・プラットフォームに対する下流の需要を生み出しています。クラウド・ハイパースケーラーが提供するバンドルサービスは調達の摩擦を軽減し、欧州連合の暗号資産市場規制などの規制枠組みは企業の支出を正当化します。北米のサンドボックス・プログラムやアジア太平洋の国家資金によるトークン化構想は、さらに普及を加速させる。同時に、人材不足とプロトコルレベルの相互運用性のギャップが引き続き警戒点となり、短期的な成長を抑制する可能性があります。

世界のブロックチェーン、アズ、ア、サービス市場の動向と洞察

規制業界における改ざん防止データの完全性に対する需要の高まり

医療、金融、製薬業界では、厳格な監査証跡および証明義務に対応するため、ブロックチェーンの採用が増加。チェンジ・ヘルスケアのHyperledger Fabric導入は、不変のログを保存しながら、すでに毎日約5,000万件のトランザクションを処理しています。医薬品の出所を追跡する欧州の製薬規則も、同様の導入を後押ししています。金融機関は、規制当局がMiCAの下で信頼できるとみなすチェーン上に規制データを記録することで、コンプライアンス作業負荷を削減しています。特に、監査人が従来のデータベースよりも不変の記録を好むようになるにつれて、ブロックチェーン、アズ、ア、サービス市場はコンプライアンスを可能にするものとして位置づけられます。したがって、先進国のデータ統合政策が新しくなるたびに、需要は拡大していきます。

クラウドのハイパースケーラはBaaSをより広範なX-as-a-Serviceスタックにバンドルしています。

マイクロソフトはブロックチェーン、AI、IoTをAzureに統合し、クライアントが使い慣れたポータルや既存の契約を通じて台帳を有効化できるようにしています。Amazon Web ServicesとGoogle Cloudがこれに続き、KaleidoのAzureとの提携は、企業ツールにスナップインできる500以上の事前構築済みAPIを提供します。バンドルすることで、特に深い暗号技術を持たない中堅企業にとっては調達サイクルが短縮され、資本集約的ではなく変動的な運用コストを維持できます。このパッケージング戦略により、クラウドワークロードを管理するすべての顧客にとってブロックチェーン、アズ、ア、サービス市場が可視化され、採用が変革的な決定ではなく、漸進的な決定となります。

断片化した標準とプロトコルの相互運用性のギャップ

IEEEとISOはフレームワークの草案を作成し続けているが、普遍的なプラグアンドプレイの標準は存在しないため、企業はクロスチェーンのコネクタをカスタム構築することを余儀なくされています。センサージャーナルの調査によると、このようなアーキテクチャは複雑さを増し、新たな攻撃対象となります。そのため、多国籍企業は国境を越えてパイロット事業を拡大することをためらい、ブロックチェーン、アズ、ア、サービス市場への累積的な契約流入を遅らせています。支配的な相互運用性プロトコルが成熟するまでは、ベンダーはロードマップのリソースを独自のブリッジに割り当てなければならないです。

セグメント分析

Platform-as-a-Serviceの2024年の売上構成比は38.0%で、大企業を惹きつける統合開発環境とコンフィギュラビリティに支えられています。一方、マネージド・サービスはCAGR 19.98%と最も急速に成長しています。これは、企業が自社でノードを運用することなく、ターンキーオペレーション、セキュリティパッチ適用、24時間365日のアップタイムを求めているためです。大手多国籍企業の財務チームは、具体的な節約効果を挙げています。シーメンスは、国境を越えた流動性のために管理台帳に移行した後、銀行口座を半分に減らし、毎年2,000万米ドルを節約しました。レガシーERPシステムとの橋渡しや、金融やヘルスケアといった分野特有の規制に対応するためには、コンサルティングや導入作業が不可欠であることに変わりはないです。

企業はまた、コンセンサス設定のきめ細かなコントロールが必要でありながら、クラウド課金を好む場合には、Infrastructure-as-a-Serviceを採用します。一方、software-as-a-serviceツールキットは、スマートコントラクトのコンパイルを抽象化するAPIを公開し、小規模な開発者の参入障壁を下げています。また、コンプライアンス(法令遵守)の高まりにより、不変の監査証跡がデフォルトの要件となっているため、リスクを嫌う取締役会でもサブスクリプションを承認するようになっています。この持続的な需要は、グリーンフィールドとブラウンフィールドの両方のデプロイメントにおいてブロックチェーン、アズ、ア、サービス市場を支えています。

パブリッククラウドが2024年のブロックチェーン、アズ、ア、サービス市場シェアの63.0%を占めるのは、ハイパースケーラが弾力性と高いサービスレベル契約を提供するからです。ハイブリッド・クラウドは、金融機関や製薬会社がMiCAや類似のポリシーに基づく居住法を満たすために機密データをオンプレミスに保持するため、CAGR22.10%で推移しています。ハイブリッド・トポロジーは、本番チェーンをファイアウォールの内側に保持する一方で、パブリック・クラウドを開発用サンドボックスに使用することで、イテレーションを高速化します。

プライベート・クラウドは、データ主権や機密扱いのワークロードで外部インフラを利用できない場合に利用されます。欧州連合(EU)の新しい運用耐障害性ルールは、コンティンジェンシープランニングをさらに動機付け、ハイブリッド設計を魅力的なものにしています。その結果、ブロックチェーン、アズ、ア、サービス市場ではアーキテクチャの多様性が一貫して見られます。企業はコスト監査や新たなコンプライアンス指令に対応して環境間でワークロードを入れ替え、オーケストレーションツールに対する長期的な需要を確保しています。

Blockchain As A Service市場レポートは、コンポーネント別(Platform-As-A-Service(PaaS)、Infrastructure-As-A-Service(IaaS)、その他)、展開モデル別(パブリッククラウド、プライベートクラウド、その他)、組織規模別(大企業、中小企業)、アプリケーション別(スマートコントラクト、決済、その他)、エンドユーザー業種別(IT・通信、製造、その他)、地域別に分類されています。

地域分析

2024年のブロックチェーン、アズ、ア、サービス市場シェアは41.0%で北米が引き続き優勢で、ゴールドマン・サックスとシタデルが主導したDigital Assetの1億3,500万米ドルのラウンドのような大規模なベンチャー資金調達が後押ししました。米国を拠点とするハイパースケーラは、主流のクラウドメニューに台帳ツールを統合し、既存顧客の迅速な取り込みを可能にしています。いくつかの州では規制のサンドボックスが導入され、試験運用が加速しているが、全国的な政策の分断は依然としてコンプライアンス上の不確実性をもたらし、複数州への展開を遅らせています。

アジア太平洋地域はCAGR 18.69%と最も急成長を記録しています。シンガポールと香港では、政府が支援するCBDCとトークン化プロジェクトが目に見える実証ポイントを作り、銀行とフィンテックを商業プラットフォームに引き込んでいます。日本、韓国、中国の製造拠点は、アジア域内の貿易回廊を活用して、サプライチェーンや持続可能性報告のユースケースにブロックチェーンを導入します。大学のブロックチェーン・ラボを通じて地域の人材プールが拡大し、他の地域で見られる開発者不足を補うことができます。

2024年12月に完全発効したMiCAの統一ルールにより、欧州が恩恵を受ける。自動車、高級品、食品の各企業が、ルノーのXCEEDサプライチェーンシステムに代表されるように、規制当局と消費者を満足させる実証ソリューションを導入します。欧州中央銀行がデジタル資産市場の統合を提唱することで、銀行が分散型台帳インフラを導入してバックオフィスを近代化し、短期的な契約フローを維持します。中東やアフリカの新興市場では、金融包摂や炭素クレジット登録のためにブロックチェーンの試みが行われているが、技術的能力が限られているため、全体的な導入はまだ始まったばかりです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制産業における改ざん防止データ完全性への需要の高まり

- クラウド・ハイパースケーラはBaaSをより広範なX-as-a-Serviceスタックにバンドルする

- トークン化とステーブルコインに関する規制が徐々に明確化

- BaaSバックエンドを調達する中央銀行のサンドボックス・プログラム

- COVID-19後のエンタープライズグレードのブロックチェーンパイロットの爆発的増加

- スコープ3ブロックチェーンの持続可能性台帳による排出量監査(アンダーレーダー)

- 市場抑制要因

- 断片化した標準とプロトコルの相互運用性のギャップ

- 分散型台帳エンジニアリングの人材不足

- スマート契約の執行可能性に関する不透明な法理

- クラウド費用の増加によるPOC予算の精査(アンダーレーダー)

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム・アズ・ア・サービス(PaaS)

- インフラストラクチャー・アズ・ア・サービス(IaaS)

- サービス型ソフトウェア(SaaS)SDKとAPI

- コンサルティングおよびインプリメンテーション・サービス

- マネージド/オペレーションサービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド・クラウド

- 組織規模別

- 大企業

- 中小企業

- 用途別

- スマート契約

- サプライチェーントレーサビリティ

- デジタル・アイデンティティとKYC

- 決済

- ガバナンス、リスク、コンプライアンス

- その他

- 業界別

- 銀行、金融サービス、保険(BFSI)

- ヘルスケアとライフサイエンス

- IT・テレコム

- 小売とeコマース

- 製造業

- エネルギー・公益事業

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、UAE、カタールなど)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Amazon Web Services(AWS)

- Oracle Corporation

- SAP SE

- Hewlett-Packard Enterprise

- Huawei Technologies Co. Ltd.

- Alibaba Cloud

- Tencent Cloud

- R3

- ConsenSys

- Blockstream Inc.

- Stratis Group Ltd.

- PayStand Inc.

- Kaleido

- Guardtime

- Dragonchain Inc.

- Bitfury Group

- LeewayHertz

- Wipro Limited

- Accenture plc

- Infosys Limited

- NTT DATA

- LG CNS

- Tech Mahindra