油圧ポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hydraulic Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

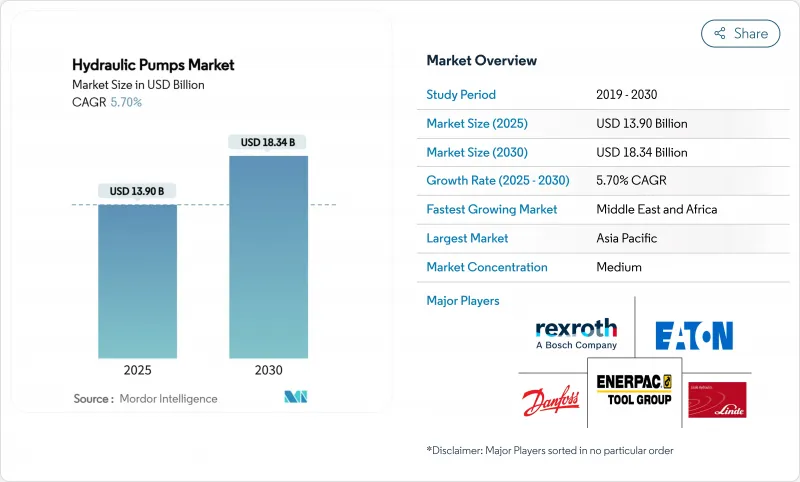

油圧ポンプ市場規模は2025年に139億米ドルと推計され、2030年には183億4,000万米ドルに拡大し、CAGR 5.70%で推移すると予測されています。

建設、再生可能エネルギー、自動製造業における大容量流体動力装置への旺盛な需要により、市場は安定した拡大基調を維持しています。中国とインドにおけるインフラ更新計画と、EUと北米におけるプロセス産業のアップグレードが、引き続きベースライン需要を支えています。エネルギー転換への投資は、風力タービンのピッチ&ヨーシステム、水素電解槽圧縮モジュール、グリッド規模の蓄電池冷却回路に新たなチャンスをもたらしています。メーカー各社は、より高効率のピストンポンプ設計、インテリジェント制御パッケージ、サーキュラーエコノミー指令に沿った再製造サービスで対応しています。競合は依然として緩やかで、グローバル・リーダーはデジタル・ポートフォリオを強化し、地域サプライヤーはコスト重視のアプリケーションをターゲットにしています。

世界の油圧ポンプ市場の動向と洞察

中国とインドにおけるインフラ更新計画

両国の政府資金による建設パイプラインにより、2025年までに年間1,350万台以上の油圧ポンプ需要が見込まれます。公共部門プロジェクトの現地化規則は合弁事業を奨励し、約42億米ドルをハイテクポンプ生産に振り向け、国内能力構築を加速させています。中国の機器規格を採用する地域請負業者は、中東やアフリカにまでサプライチェーンを広げ、APACメーカーの輸出見通しを広げています。これらのプログラムは2027年まで、特に定格5000psiを超えるユニットのベースライン需要を下支えすると予想されます。

産業オートメーション(インダストリー4.0の改修)

可変周波数ドライブを搭載したスマート電源ユニットは、アイドル時のエネルギー消費を25%削減します。IoTゲートウェイは、リアルタイムデータを予測メンテナンスプラットフォームにストリーミングし、運用コストを45%削減し、計画外の排出イベントを75%削減します。デジタルツインモデルは、30%のエネルギー節約と20%の総所有コスト削減を実現する遠隔最適化を可能にします。CVSSスコアが9.8に達するポンプコントローラの脆弱性に関する米国CISA勧告を受け、サイバーセキュリティへの関心が高まっています。

不安定なニッケル鋼価格

ニッケル含有合金のコストは、米国のインフラ支出再開に伴い2024年後半まで上昇し、その後下落に転じたが、2025年初頭に反発し、ポンプメーカーのマージンを圧迫し、在庫計画を複雑にしました。高圧(3000psi超)モデルは、安全規格が高級鋼種を義務付けているため、最も大きな被害を受ける。高級合金の輸入に依存している中国メーカーは、為替リスクと物流サーチャージに直面しています。

セグメント分析

ギヤポンプは、移動機械の需要を背景に、2024年に37%の売上シェアを維持。ピストンポンプは、OEMがより高い容積効率と精密な変位制御に移行しているため、2030年までのCAGRが6.80%で上回る。パーカー・ハネフィンのPV140ピストンシリーズは、オーストラリアの採掘車両でオーバーホール間隔14,000時間を記録し、ライフサイクルコストの優位性を示しています。ベーンポンプとスクリューポンプは、スムーズな流量や船舶グレードの信頼性を必要とするニッチな用途に引き続き使用されています。

第2世代のピストン設計は、硬化スプールバルブと強化斜板を使用して平均故障間隔を15,000時間に延長し、従来のユニットと比べて耐用年数を2倍に延ばしました。テレハンドラー、掘削機、射出成形機への採用は、エネルギーの最適化とCO2排出量の削減に向けたシステム的な軸足を強調するものです。ピストン技術の油圧ポンプ市場規模は、産業用設備と再生可能エネルギー設備の両方で増加シェアを獲得すると予想されます。

3000~5000psiクラスは、2024年の世界金額の42%を占め、主流の建設および農業用リグをカバーします。5000psi以上のポンプは、水素圧縮、洋上風力、高度なマシニングセンターに後押しされ、年間8.30%成長しています。ATEXゾーンで認証されたNorth Ridge Pumpsの多段ブースターは、1000 barでの連続運転に対する電気分解機開発者のニーズを満たします。3000psi以下のユニットは、性能の閾値が控えめでコストに敏感な市場において、容量の安定性を維持します。

上流の技術革新は、極圧での漏れを抑制するシーリングシステムと微細仕上げ表面に重点を置いています。二相ステンレスとナノコーティングにおける材料科学のブレークスルーは、耐疲労性の向上を目指し、リアルタイムの圧力減衰アルゴリズムは致命的な故障を防ぎます。これらの進歩により、エネルギー転換プロジェクトにおける高圧専門メーカーによる油圧ポンプ市場シェアが強化されています。

油圧ポンプ市場は、ポンプタイプ(ギア、ベーン、その他)、動作圧力範囲(<3, 000 Psi, 3, 000-5, 000 Psi,>5, 000 Psi)、用途(移動油圧、産業機械、プロセス、エネルギー)、エンドユーザー分野(建設、石油・ガス、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

地域分析

APACのリーダーシップは、比類のない生産規模と国内消費に由来し、中国だけで2025年に1,350万ユニットを購入します。インドのスマートシティミッションのような政府プログラムは、高圧油圧システムを必要とする水管理、地下鉄、手頃な価格の住宅プロジェクトに資金を投入しています。カワサキのK3VLアキシャルピストンラインは、高級油圧ショベルに頻繁に指定されています。サプライチェーンの混乱と熟練労働者の不足は、自動化とベトナムとインドネシアへの地域分散を促します。

中東の急成長は、石油・ガスの再投資と再生可能エネルギーの多様化という課題にかかっています。サウジアラビアの公共投資基金は、太陽光発電所や風力発電所の建設に何十億米ドルもの資金を投入しており、タービンの稼働時間を支えているのは油圧式のヨー・ピッチ駆動装置です。UAEの送電網のアップグレードでは、変電所の冷却と海水淡水化のために高圧ポンプを輸入しています。ダンマームとアブダビでの合弁製造により、リードタイムが短縮され、現地調達の義務にも対応しています。

北米と欧州は、技術的に先進的な車両を維持しています。米国インフラ投資雇用法により土木工事費が復活し、スキッドステアローダやペーバの買い替えが促進されました。循環型経済への適合を促進するEUの規制は、新たな再製造の収益を生み出し、EN ISO 14971の下で認証された環境設計ポンプへの需要を高めています。両地域とも技術者の高齢化に悩まされており、サービスのボトルネックを緩和するために遠隔診断の普及を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国とインドのインフラ更新プログラム

- 産業オートメーション(インダストリー4.0レトロフィット)

- オフハイウェイの電動化には電動油圧ポンプが必要

- 風力タービンヨー&ピッチシステムの需要

- 水素電解槽の構築(1,000 bar超ポンプ)

- 再製造割当の義務化(EUサーキュラー・エコノミー)

- 市場抑制要因

- 不安定なニッケル・鉄鋼価格

- 全電動アクチュエータの急速な普及

- スマートポンプにおけるサイバーセキュリティリスク

- 流体動力認定技術者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ポンプタイプ別

- ギア

- ベーン

- ピストン

- スクリュー

- 作動圧力範囲別

- 3,000 psi未満

- 3,000-5,000 psi

- 5,000 psi超

- エンドユーザー業界別

- 建設

- 石油・ガス

- 発電事業

- 飲食品

- 水と廃水

- 化学

- その他(農業、鉱業、自動車)

- 用途別

- モバイル油圧機器

- 産業機械

- プロセス・エネルギー(風力、水力、水素を含む)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他ラテンアメリカ地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch Rexroth AG

- Eaton Corporation plc

- Danfoss Power Solutions A/S

- Enerpac Tool Group Corp.

- Linde Hydraulics GmbH and Co. KG

- Dynamatic Technologies Limited

- HYDAC International GmbH

- Parker Hannifin Corporation

- Kawasaki Heavy Industries Ltd.

- Daikin Industries Ltd.

- Bucher Hydraulics GmbH

- KYB Corporation

- Shimadzu Corporation

- Permco Inc.

- Casappa S.p.A.

- Ningbo Baichi Hydraulic

- HAWE Hydraulik SE

- Sun Hydraulics LLC

- Bosch Mahle Turbosystems Hydraulic(BMT)

- Bosch Rexroth India Pvt Ltd(regional)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日