|

市場調査レポート

商品コード

1851603

電動モーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Electric Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 電動モーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 263 Pages

納期: 2~3営業日

|

概要

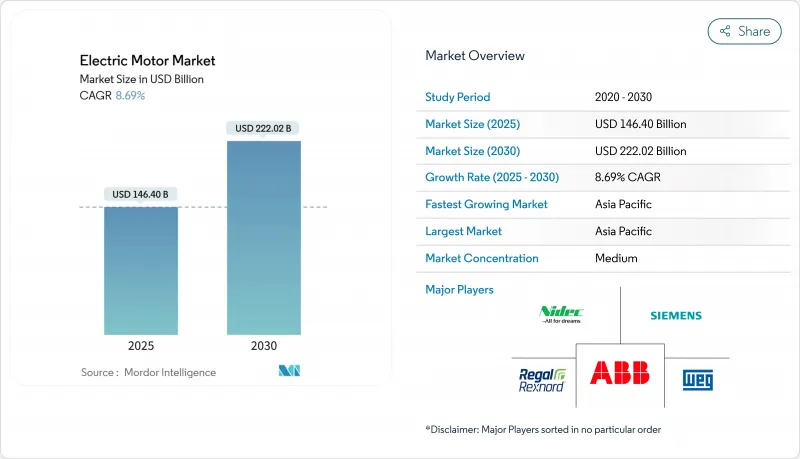

電動モーター市場規模は2025年に1,464億米ドルと推定され、予測期間(2025-2030年)のCAGRは8.69%で、2030年には2,220億2,000万米ドルに達すると予測されます。

成長の背景には、世界的な電動化の推進、最低効率規制の強化、電気自動車、HVACのアップグレード、再生可能エネルギー・プロジェクトによる需要の増加があります。IECの効率クラスが強化され、EUのエコデザイン指令や北米とアジアにおける同等の規則と相まって、従来のモーターの買い替え販売が加速しています。同時に、中国、インド、東南アジアにおける製造業の持続的拡大が産業機械の台数を増加させ、IoT対応の予知保全プラットフォームが交換サイクルを短縮しています。その結果、IE4やIE5設計、永久磁石アーキテクチャ、統合ドライブへのシフトが進み、研究開発競争が激化し、サプライヤー間の統合が進んでいます。

世界の電動モーター市場の動向と洞察

アジアのディスクリート産業における製造自動化の急速な電化

中国の工場におけるロボット密度は、2024年には従業員1万人当たり322台に達し、各ロボットには6~12個のサーボモーターが組み込まれています。ベトナムとインドは、この自動化曲線を再現してサプライチェーンの多様化を誘致し、より厳しいスピード・トルク・エンベロープを持つ精密モーターへの地域固有の需要に拍車をかけています。エンドユーザーは現在、初期費用よりも耐用年数の効率で調達を選択するようになり、アジアの第2級工業団地全体でプレミアム効率ユニットの普及率が上昇しています。サーボドライブセル用のデジタルツインは、試運転時間を短縮し、モーターOEMにとって新たなサービス収益源となります。オートメーションが少量生産に移行するにつれて、設定可能性と迅速なモータードライブチューニングが電動モーター市場における決定的な購買要因となっています。

米国の住宅改修におけるHVAC採用の加速、連邦エネルギー基準が後押し

最新のSEER義務化により、何百万という従来のHVACシステムが不適合となり、2027年まで年間15%の交換チャネルが開かれます。可変速モーターは住宅用電力需要を最大40%削減し、2024年後半には寒冷地向けヒートポンプの発売が開始され、北部の州でも利用可能性が拡大した。電力会社は、インバーター駆動コンプレッサーを優遇する使用時間帯別料金表で経済性を高め、IE4グレードのファンおよびブロワーモーターの安定した普及を強化しています。請負業者は現在、負荷プロファイルをリアルタイムで報告するコネクテッドコントロールをバンドルし、将来の改修のためのサイジングを精緻化する分析プラットフォームに供給しています。このような規制対応シフトにより、北米は電動モーター市場の成長軌道にしっかりと乗っています。

不安定なネオジム価格が永久磁石モーターの経済性を圧迫

ネオジムのスポット価格は、以前の急騰の後、過去12カ月で42%下落し、トラクション・モーター・プログラムのBOM予測を複雑にしています。EVプラットフォームは最大5kgの磁石材料を必要とするため、価格の変動はモデルポートフォリオ全体に波及します。OEMはデュアルソーシングや、フェライトアシスト同期モータのような磁石を減らすトポロジーの実験によってヘッジします。同期リラクタンス設計の並行研究は、磁石を使用しないトルクマップを提供しますが、厳しいエアギャップ加工を要求します。不確実性は、調達チームを長期引取契約へと向かわせるが、それでも変動が続くと電動モーター市場の成長が削られる可能性があります。

セグメント分析

ACユニットは、2024年の世界売上高の73.34%を占め、その9.4%の複合成長により、2030年まで電動モーター市場規模の中心的存在であり続けると思われます。コンベア、ポンプ、ファンでは引き続き誘導型が主流である一方、速度精度が重要な場所では同期型が普及しています。デジタル・ドライブは現在、ロータ・フラックスを自動調整し、キロワットアワーを増やし、IE4誘導システムをIE2レガシー・フリートとドロップインで交換できるようにしています。DC側では、ブラシレス設計がドローンやe-bikeのサービス間隔を延長し、AC全体のシェアを脅かすことなく、守備範囲の広いニッチを切り開いています。

成熟したツーリング、豊富なスペアパーツ、簡素化された据付により、ACモーターはブラウンフィールドのレトロフィットで優位を保っているが、軸流トポロジーの出現は新たな競合の可能性を示唆しています。サーボ・グレードは、フィードバック・エンコーダとミリ秒レベルのモーション・コントロールのためのエッジ・コンピューティングを融合させた先進的なロボット工学に供給されます。このような背景から、電動モーター市場では、規模の経済性とプラットフォーム対応のモジュール性を融合させたサプライヤーが報われ続けています。

スマート家電、HVAC送風機、ハンドヘルド機器の増加に伴い、分数馬力ユニットが2024年の出荷台数の52%を占めました。厳しい断熱包装の制約が小型化に拍車をかけ、ハロゲンフリーの絶縁フィルムや粉末金属ギアが熱的制限を緩和しました。これとは対照的に、500 HP以上の機械のCAGRは8%となり、数量は控えめながら収益に大きな影響を与えます。現在、大型フレーム永久磁石モーターは14MWの洋上風力ナセルを推進し、採鉱コンベアは砂漠気候に対応する堅牢なTEFCハウジングを要求しています。

インテグラル・ホースパワー・ブラケット(1~500 HP)は、20~30%のエネルギー節約を可能にする可変周波数ドライブの恩恵を受け、依然としてプロセスラインの基幹となっています。OEMがIE4カタログを拡大するにつれて、セグメントのクロスオーバー形式が曖昧になり、小型モーターのコンパクトなステーター形状と、ハイパワー・モーターの冷却戦略が融合しています。このように、パワークラスによって成長力学が異なるため、電動モーター市場全体の成長機会が複雑化しています。

電動モーター市場レポートは、モータータイプ(DCモーター、ACモーター、その他)、出力電力定格(分数馬力、その他)、電圧(低電圧、中電圧、高電圧)、用途(産業機械、HVACおよび冷凍、その他)、最終用途産業(住宅、商業、産業)、地域(北米、欧州、アジア太平洋、南米、中東アフリカ)で区分されています。

地域分析

アジア太平洋地域は2024年の売上高の42.6%を占め、2030年までのCAGRは10.7%です。広東省を拠点とするモーター・クラスターは、鋳造、巻線、ドライブ・エレクトロニクスをエンド・ツー・エンドで統合し、国内EV顧客のリードタイムを短縮しています。ベトナムの工業団地は、地域のサプライヤーにモーターを逆輸入する受託製造業者を誘致し、供給の網を広げます。高効率機器に対する政府の優遇措置が、繊維工場や半導体工場でのIE4グレードの迅速な採用を後押ししています。

北米は、連邦政府のHVAC効率化法と活気あるオートメーション・エコシステムによって活気づき、第2位のシェアを占めています。中西部の自動車工場では、予知保全の改修によりダウンタイムが最大45%削減され、継続的な更新注文を促しています。米国のバッテリー工場建設は、高速負荷サイクル下でローターラミネーションをテストする共同ラボにトラクションモーターの研究開発費を注ぎ込みます。カナダの陸上風力再電源化計画は、調達をより軽量なダイレクトドライブユニットにシフトさせ、電動モーター市場を充実させる。

欧州は洋上風力と厳しいエコデザイン規制の二本柱で成長を維持。北海の港湾は、ダイレクトドライブPM発電機を装備した15MWタービンを管理するために、ナセルのステージング能力を拡大。メーカーがポーランドとスペインにサービスハブを集中させ、5年間のオーバーホール契約に対応。EUのエネルギー価格の変動により、産業用ユーザーはIE4の改修を優先するようになり、投資回収期間が短縮されます。

中東とアフリカは、絶対ベースでは小さいもの、脱塩プラントとガスブースター・ステーションが動向を上回る成長を記録。UAEのEPC契約ではIECEx認証の防爆モータが指定され、利益率の高い需要のポケットが形成されています。南米では、ブラジルとチリで産業が再稼働し、中電圧ポンプ駆動装置と製糖工場の粉砕機の注文が再燃しています。すべての地域で、効率性に関する規制の収束が電動モーター市場の需要の勢いを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 最近の動向

- 市場促進要因

- アジアのディスクリート産業における製造自動化の急速な電化

- 米国の住宅改修におけるHVAC採用の加速、連邦エネルギー基準が後押し

- 欧州で高出力永久磁石モーターを必要とする洋上風力タービンの設置が急増

- 中国におけるバッテリー電気自動車のパワートレイン増強が高効率トラクションモーターの需要を喚起

- 産業用IoTを活用した予知保全が北米の老朽モーターの交換を促進

- MEPSに関する政府の義務付けがIE4とIE5モータの世界的販売を促進

- 市場抑制要因

- 不安定なネオジム価格が永久磁石モータの経済性を圧迫

- 高電圧モーター生産を制限するIGBTモジュールの供給制約

- 中東石油・ガス産業における防爆モータの長い認証サイクル

- 統合型サーボドライブの普及がスタンドアロンモータの収益機会を減らす

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モータータイプ別

- ACモーター(誘導(非同期)、同期)

- DCモーター(ブラシ付き、ブラシレス(BLDC))

- その他(ハーメチックモーター、ステッピングモーター)

- 定格出力別

- 分数馬力(1 HP以下)

- 積分馬力(1~500 HP)

- ハイパワー(500 HP以上)

- 電圧別

- 低電圧(1 kV未満)

- 中電圧(1~6 kV)

- 高電圧(6 kV以上)

- 用途別

- 産業機械

- HVACおよび冷凍

- 自動車・運輸

- 住宅用電化製品

- 公益事業とエネルギー

- その他(農業、石油・ガス、鉱業)

- 最終用途産業別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Nidec Corporation

- Regal Rexnord Corporation

- WEG S.A.

- Toshiba Corporation

- Hitachi Ltd.

- Rockwell Automation, Inc.

- AMETEK, Inc.

- Johnson Electric Holdings Ltd.

- TECO Electric & Machinery Co., Ltd.

- Mitsubishi Electric Corporation

- Baldor Electric Company

- Brook Crompton Holdings Ltd.

- Anhui Wannan Electric Machine Co., Ltd.

- Kirloskar Electric Company Ltd.

- Hyosung Heavy Industries

- Danaher Motion(Kollmorgen)

- Yaskawa Electric Corporation

- Fuji Electric Co., Ltd.

- Robert Bosch GmbH

- Schneider Electric SE

- SEW-Eurodrive GmbH & Co. KG

- Emerson Electric Co.