|

市場調査レポート

商品コード

1851568

医療用センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

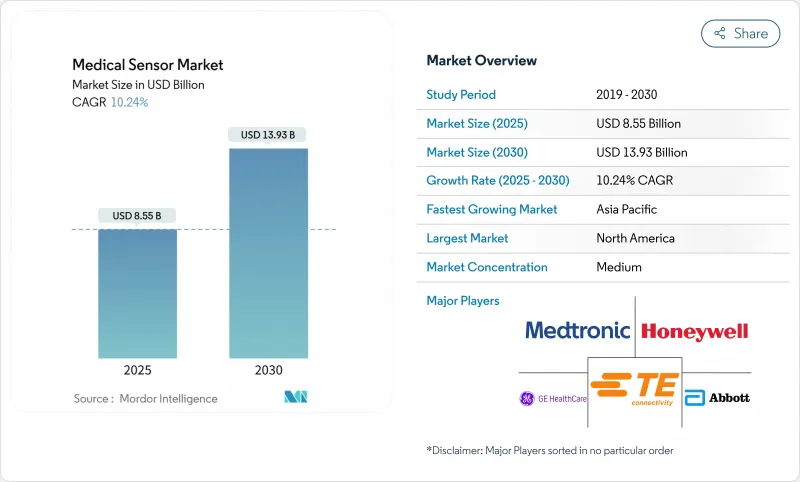

医療用センサー市場は、2025年に85億5,000万米ドルと評価され、2030年には139億3,000万米ドルに達し、CAGR 10.24%で進展すると予測されています。

急速な半導体の小型化、AIを活用した分析、支持的な規制の道筋が、臨床および消費者環境全体で商業化を加速させています。バイオセンサーは、グルコースモニタリングが単発的な検査からリアルタイムのフィードバックに移行するにつれて、需要の主導権を維持します。光学センサーと画像センサーは、従来のモダリティを補完する高解像度の非侵襲的診断を通じて勢いを増します。米国CHIPS法に基づく国内製造インセンティブと中国の国家調達プログラムが相まって、サプライチェーンと地域の競争優位性が引き続き形成されます。デバイス企業とテクノロジー企業の戦略的パートナーシップは、開発サイクルを短縮し、エコシステムの統合を拡大することで、医療用センサー市場全体の新たな収益プールを解き放っています。

世界の医療用センサ市場の動向と洞察

AIを活用した持続的グルコースモニタリングの採用

ロシュは、低血糖イベントを数時間前に予測する予測アルゴリズムを統合したAccu-Chek SmartGuideシステムのCEマークを2024年に取得。FDAは同年、2型糖尿病患者への自動インスリン投与の認可を拡大し、クローズドループ治療の道を検証しました。デックスコムのオーラ社への7,500万米ドルの投資は、代謝センシングと総合的なウェルネス・トラッキングの融合を強調しています。アボット社とメドトロニック社の協力により、CGMデータとポンプアルゴリズムをほぼリアルタイムでリンクさせる相互運用可能なプラットフォームが加速しています。IBMとロシュは、センサーのダッシュボードにライフスタイルベースの予測モデルを追加することで、2025年にこの軌道を進めました。

EU MDR主導のトレーサブル使い捨てセンサーへの移行

医療機器規制の施行により、シングルユース製品であっても固有の機器識別子を埋め込むことで、ライフサイクルの完全なトレーサビリティが義務付けられ、メーカーは欧州の診療所に出荷される使い捨て製品にデジタル追跡機能を組み込むようになりました。ドイツの病院では現在、3Dプリントされたマイクロ流体創傷センサーを試験的に導入しており、このセンサーは診療時点でバッチデータを記録し、償還と市販後サーベイランスの両方をサポートするフィードバックループを作り出しています。グローバル企業は、二重在庫を避けるために全施設でMDRに準拠した設計を採用するようになっており、欧州の注文に供給するアジア太平洋の契約ラインの品質基準を高めています。

異なるサイバーセキュリティ表示

FDAのリアルタイム脅威評価フレームワークとEUの市販前セキュリティ書類ルールブックの不一致により、二重の検証パイプラインが必要となります。開発期間は最大20%長くなり、小規模参入企業は発売を単一地域に限定することが多いため、競合の多様性が制限され、イノベーションのグローバルな普及が遅れます。

セグメント分析

バイオセンサーは2024年に医療用センサー市場の44%を占め、強力な償還支援を示すグルコース、心臓、感染症アッセイに支えられました。血液グルコースモジュールは、連続センシングがフィンガースティック診断に取って代わるため、サブセグメントの収益を支配しています。電気化学プラットフォームは、異常な測定値にフラグを立て、誤報を減らすAIフィルターを統合し、臨床医の信頼を高めています。圧力センサーは依然として人工呼吸器や血行動態モニターに不可欠であり、温度センサーは現在、発熱の進行を追跡するマルチパラメーター・ウェアラブルに採用されています。流量センサーは、パンデミックの流行で流量が増加した呼吸療法機器をサポートしています。テラヘルツやハイパースペクトルモダリティが非侵襲的な組織特性評価を可能にする中、光学・画像センサはCAGR14.8%と最も速い成長軌道を維持しています。加速度計は脳卒中患者のためのリハビリテーションツールを進歩させ、ニッチなグラフェン・バイオセンサーはピコモル以下の検出閾値を実証し、将来の商業的普及が期待されます。

研究センターがホルモンバイオマーカーをターゲットとしたカーボンナノチューブアレイの特許を取得し、医療用センサー業界のパイプラインに厚みが増すにつれて、バイオセンサーの競合も拡大しています。市場開拓のリーダーは、生の信号を予測ダッシュボードに統合するセンサー分析バンドルを共同開発しています。このサービス・レイヤーは、スイッチング・コストを引き上げ、ハードウェア販売以外の利益プールを広げます。このような動向を踏まえると、バイオセンサーはその支配的な役割を維持する一方で、医療用センサー市場では腫瘍学や皮膚科学のニーズに対応する画像中心のモダリティに相対的な割合を譲ることになります。

MEMSプラットフォームは、成熟した製造エコシステムと確立された信頼性指標により、2024年の医療用センサ市場規模の52.5%を占める。MEMSプラットフォームは、ICUモニターや外来ポンプなどの圧力、慣性、流量デバイスを支えています。CMOSファブリケーションは、高解像度イメージセンサや、フォトダイオード、アンプ、無線インタフェースを搭載した多機能システムオンチップソリューションを支えています。光ファイバーセンサーは、引張ひずみに耐える柔軟なガラス繊維の進歩に支えられ、電磁波耐性が必須であるMRI室や火傷病棟に浸透しています。

ナノおよびグラフェンデバイスは出荷数のごく一部に過ぎないが、2030年までのCAGRは15.2%を記録します。グラフェンのメタサーフェス・バイオセンサーは、実験室での試験で1分子のウイルス検出を実証しました。また各大学は、化学物質の指紋を検出する音波グラフェン・センサーを開発し、超高感度センサーの可能性を明らかにしました。3Dプリント有機エレクトロニクスの並行的な進歩により、従来のリソグラフィーでは実現できなかったカスタム形状の設計自由度が開かれました。生産収率が向上するにつれて、医療用センサー市場全体のニッチで高感度な使用事例において、ナノスケールアーキテクチャはますますMEMSに取って代わるようになると思われます。

医療用センサレポートは、センサタイプ(圧力、温度、バイオセンサ、血糖値、その他)、技術(MEMS、CMOS、光ファイバー、その他)、展開(装着型、埋め込み型、侵襲型、その他)、用途(患者モニタリング、診断、治療、手術、ウェルネス)、エンドユーザー(病院、外来、在宅医療、クリニック)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、コネクテッド糖尿病および心臓機器の設置台数が多いため、2024年の売上シェアは34.6%を維持。CHIPS Actは、医療に優先的に割り当てられ、輸入依存を減らす半導体生産能力に520億米ドルを計上。FDAのサイバーセキュリティガイダンスはセキュアバイデザインの原則を推進し、準拠ベンダーに先行者利益を与えます。DexcomとOuraのパートナーシップのような戦略的提携は、消費者向けウェアラブル機器と規制対象機器がますます重なり合う地域にスポットライトを当てる。カナダは単一支払いモデルを活用してコミュニティ規模の遠隔モニタリングを試験的に導入しており、メキシコは米国・メキシコ・カナダの自由貿易条項の下でセンサー部品の生産がほぼ内製化されています。

アジア太平洋は、2030年までのCAGRが14.51%と最も急速に拡大します。中国のNHSA大量調達は、数百万台のSpO2ウェアラブルをプライマリケアに送り込み、世界最大の縦断的オキシメトリーデータセットを作り出します。高齢化社会とロボット手術の普及が、オートクレーブ耐性センサーの需要に拍車をかける。インドでは、国の非感染性疾患プログラムのもとで低価格のグルコメーターが普及しています。韓国の鋳造工場は設計と製造の併設を可能にし、次世代圧力センサーと画像センサーのサイクルタイムを短縮します。半導体ウエハー不足は依然として逆風だが、政府のインセンティブが現地での生産能力増強を促し、医療用センサー市場全体の勢いを維持しています。

欧州ではMDR規制の調和がトレーサビリティ基準を高め、スマートな使い捨てセンサーの採用に拍車をかけています。ドイツは、市販後サーベイランスのためのUDIコードを埋め込んだ3Dプリント創傷センサーを試験的に導入しています。英国の国民保健サービスは、デジタル病棟モデルの下でマルチパラメータウェアラブルを試行しているが、臨床医の作業負荷が懸念されるため、展開速度は緩やかです。フランスとイタリアはEUの期限に先駆けてサイバーセキュリティ適合性評価を導入し、国境を越えたデバイスのポータビリティをサポートします。データプライバシーの義務化により、暗号化とエッジ処理の技術革新が促進され、安全な医療用センサー市場展開のためのグローバルな設計テンプレートが形成されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるAI対応持続グルコースモニタリングの採用状況

- EU MDRが牽引するトレーサブル使い捨てセンサーへのシフト

- 中国NHSAによる家庭用SpOウェアラブルの調達

- ロボット支援手術における滅菌センサー需要(日本)

- 米国の医療用センサー向けCHIPS-Act MEMSファブ

- ドイツの病院における3Dプリントマイクロ流体創傷センサー

- 市場抑制要因

- 異なるサイバーセキュリティ表示(FDA RTA-V vs EU MDCG 2024-12)

- 医療用半導体ウエハーの不足(APAC)

- EU WEEE/RoHS 2024シングルユースセンサーへのコスト影響

- マルチパラメータウェアラブルによる臨床医のワークフローの過負荷(英国NHS)

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- センサータイプ別

- 圧力センサー

- 温度センサー

- バイオセンサー

- 血糖値センサー

- フロー/エアフローセンサ

- 光学/ イメージセンサー

- 加速度計とモーションセンサー

- その他のタイプ

- 技術別

- MEMS

- CMOS

- 光ファイバー

- ナノ/ グラフェン

- 3Dプリント

- センサーフュージョンモジュール

- 展開形態別

- ウェアラブル

- インプラント

- 侵襲性(カテーテルベース)

- 非侵襲性

- 使い捨て/単回使用

- 用途別

- 患者モニタリング(バイタルサイン, RPM)

- 画像診断と体外診断

- 治療およびドラッグデリバリー

- 外科手術と低侵襲手術

- ウェルネス・フィットネス

- エンドユーザー別

- 病院および大規模医療システム

- 外来手術センター

- ホームケア

- 専門クリニックと診断ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Analog Devices Inc.

- GE Healthcare Technologies Inc.

- Honeywell International Inc.

- TE Connectivity Ltd.

- Medtronic plc

- Abbott Laboratories

- Dexcom Inc.

- Philips Healthcare

- Siemens Healthineers AG

- STMicroelectronics N.V.

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Sensirion AG

- First Sensor AG

- Masimo Corporation

- Omron Corporation

- Amphenol Advanced Sensors

- Analog Devices

- Danaher Corporation

- FISO Technologies Inc.

- Others(ensure 20 total)