|

市場調査レポート

商品コード

1851552

次世代シーケンシングインフォマティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Next-Generation Sequencing Informatics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 次世代シーケンシングインフォマティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

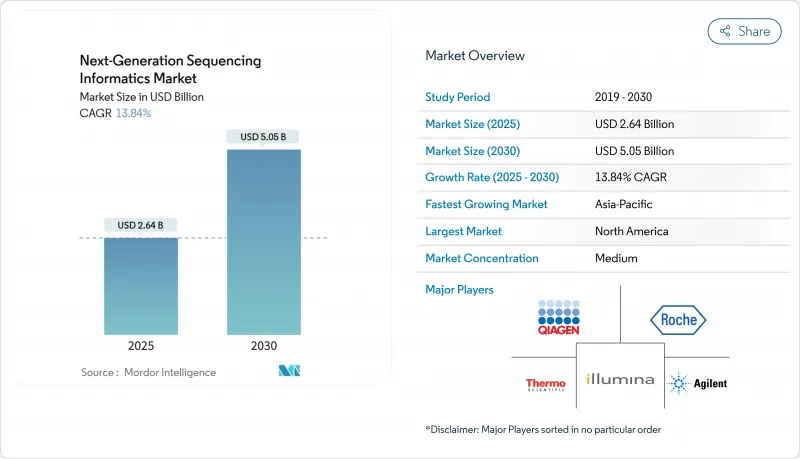

次世代シーケンシングインフォマティクス市場規模は2025年に26億4,000万米ドルに達し、CAGR 13.84%を背景に2030年には50億5,000万米ドルに達すると予測されています。

シーケンシングコストは急速に低下し、現在では1サンプルあたり100米ドルの範囲にあり、解釈すべきゲノムデータ量は拡大しています。クラウドおよびハイブリッド コンピューティング モデルはすでに、毎年480ペタベースを超える生の出力を処理しており、これは50 万の全ゲノムに相当する量です。Illumina DRAGENやNVIDIA Claraなどのソフトウェアに組み込まれた人工知能パイプラインは、バリアントコールの精度を向上させながら解析の実行時間を2桁短縮しており、この組み合わせが腫瘍学、希少疾患診断、集団健康プログラムにおける臨床採用を加速させています。AI/ML対応医療機器に関するFDAの2025年3月のガイダンスに示されるように、規制の明確化が進むことで商業化リスクが軽減され、次世代シーケンシングインフォマティクス市場への新たなツールの参入が加速すると予想されます。

世界の次世代シーケンシングインフォマティクス市場の動向と洞察

広がるゲノミクスの臨床・研究使用事例

がん治療プログラムは現在、患者を標的療法に適合させる包括的なパネルに依存しており、このシフトが精密医療の収益を2030年までのCAGR16.4%で押し上げています。フレデリック・ヘルス社では、GenomOncology社のプラットフォームをExpanse Genomics社に組み込んだことで、96人の患者の治療が調整され、臨床試験の紹介が6ヶ月で28倍になりました。希少疾患診断はロングリードシーケンスの恩恵を受けており、Azentaの臨床的に検証されたテストは、ほとんどのショートリードのワークフローが見逃す構造変異を発見しています。学術コンソーシアムも規模を拡大しています。Alliance for Genomic Discoveryは25万件の全ゲノムを完了し、創薬ターゲット同定のためのトレーニングセットを拡大しました。このようなプログラムが拡大するにつれ、病院とバイオファーマは同様に、複雑なデータセットをベッドサイドでの意思決定に変換するインフォマティクス・プラットフォームを求めており、次世代シーケンシングインフォマティクス市場全体でリカレント・レベニュー・モデルを強化しています。

ゲノムあたりのシーケンスコストの持続的低下

Ultima GenomicsとRoche SBXのプラットフォームは、それぞれサンプルあたりのコストを100ドルに押し上げ、スループットを1時間あたり7 30Xゲノムまで引き上げています。参入コストの低下により、集団規模のプロジェクトが活性化し、シンガポールの国家的精密医療ロードマップやインドのGenomeIndiaの取り組みが、何万もの新しいゲノムを委託することにつながっています。イルミナのMiSeq i100システムは、コールドチェーンロジスティクスのないラボ向けに開発されたもので、新興国での導入が拡大しています。シーケンサーの資本集約度が低下するにつれ、リードの生成よりもデータ解析能力が主要なボトルネックとなりつつあり、次世代シーケンシングインフォマティクス市場内のソフトウェアサブスクリプションやマネージドサービスに予算配分がシフトしています。

断片化する世界のデータプライバシーと主権規制

米国司法省は現在、指定された「懸念国」へのゲノムの大量輸出を制限しており、2025年10月以降、企業に技術的セーフガードの設置と年次監査の提出を義務付けています。欧州のGDPRはすでに、二次利用のための明示的な同意を義務付けており、APACのいくつかの国は、多施設研究を複雑にするデータローカライゼーション条項を導入しています。そのため、プロバイダーは地域別にクラウドを構築するか、連携学習モデルを追求する必要があります。このような措置は、コンプライアンスのオーバーヘッドを2桁に膨れ上がらせ、次世代シーケンシングインフォマティクス市場の展開サイクルを遅らせる可能性があります。

セグメント分析

NGSインフォマティクスソフトウェアは、2024年に次世代シーケンシングインフォマティクス市場シェアの58.12%を維持し、ほとんどの一次および三次ワークフローを支えています。カスタムプラグインエコシステム、セマンティック検索モジュール、AI支援キュレーションエンジンは、静的バリアントファイルを数分でインタラクティブな臨床レポートに変換します。クラウドネイティブプラットフォームは、現在は小規模だが、CAGR 15.8%で拡大しており、ワークフロー管理、コンプライアンスダッシュボード、従量課金の計算を統合ワークスペースにバンドルし、社内のバイオインフォマティクススタッフが限られている検査室にアピールしています。

サービスプロバイダー(マネージド・アナリシスショップから特注のパイプライン開発業者まで)は、社内にスペシャリストがいない検査機関にとって不可欠な存在であり続けています。Clinical and Laboratory Standards Institute(臨床検査標準協会)の構造化ワークシートは現在バリデーションの指針となっているが、多くの病院ラボは未だに三次解釈作業を外注しています。プラットフォームがドラッグ&ドロップのインターフェースとコンテナ・オーケストレーションを統合するにつれて、従来のサイロがさらに侵食され、市場セグメンテーション市場の対応可能なセグメント全体が拡大しています。

2024年の次世代シーケンシングインフォマティクス市場の64.21%はクラウドインストールが占めており、資本支出なしで数万CPUアワーをスピンアップさせる必要性に後押しされています。Google Cloudのようなプロバイダーは、ペタバイトスケールのオブジェクトストアと統合AIモデルハブを備えたターンキーゲノミクスワークベンチを提供し、マルチオミクスクエリの平均回答時間を短縮しています。

オンプレミスのクラスターは、データがファイアウォールから出ることができない場所に存在するが、機器の減価償却が着実に進み、エネルギーコストが上昇しているため、ハイブリッド・セットアップへの移行が進んでいます。ハイブリッド・モデルは、生の読み取りデータ用の社内セキュア・ストレージとクラウドベースの二次解析を組み合わせたもので、弾力性を維持しながら、新たな主権に関する法令に準拠することができます。このような構成は、2030年までのCAGRが15.41%になると予想され、展開ソリューションの次世代シーケンシングインフォマティクス市場規模は世界的に拡大します。

地域分析

北米は2024年の売上高の42.12%を占め、豊富な研究予算、成熟した支払者の枠組み、臨床ゲノミクスにおける適応型AIを奨励するFDAの姿勢に支えられています。技術提携が盛んで、エヌビディア、IQVIA、メイヨークリニックは、ペタバイト級のマルチモーダル患者データを解析する基礎モデルを共同でトレーニングし、臨床試験のマッチングを加速させています。一方ベンダーは、構造化された体細胞変異の結果をEpicのGenomicsモジュールに直接フィードする最初のラボとなり、3,000を超える施設で、国内分析ベンダーに大きく依存する臨床ワークフローを確固たるものにしています。

アジア太平洋地域は、シンガポールの10年間の精密医療ロードマップ、オーストラリアのPrOSPeCTがんプログラム、韓国のK-MASTERイニシアチブに後押しされ、2030年まで年率14.51%で成長すると予測されており、それぞれ数万ゲノムの配列決定を行っています。インドの受託研究部門は10.75%で成長しており、デバイスの導入を補完しています。イルミナのMiSeq i100は、コールドチェーン出荷が不足しているラボを正面に狙い、ティア2都市でのローカライズされたワークフローを可能にします。これらの動きは総体として、次世代シーケンシングインフォマティクス市場規模におけるこの地域のスライスを拡大し、主権データ法を尊重したクラウドネイティブなコラボレーションの基盤を築くものです。

欧州は、Horizonの資金援助と、2025年から病原体サーベイランスに全ゲノムシーケンシングを採用することを公衆衛生研究所に義務付ける欧州委員会の新しい規制を背景に、確固たる足場を維持しています。イルミナとSequentia Biotechのようなパートナーシップは、食品安全におけるトランスレーショナルな取り込みを示すものです。中東・アフリカと南米はまだ発展途上ではあるが有望です。Quad Cancer Moonshotのようなイニシアチブはゲノムインフラを注入し、次世代シーケンシングインフォマティクス市場全体でフロンティア市場の成長を目指すベンダーの早期足掛かりを築きます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 広がるゲノミクスの臨床・研究使用事例

- ゲノムあたりのシーケンスコストの持続的低下

- クラウド&ハイブリッドコンピュートアーキテクチャの主流化

- AI/MLとゲノムデータパイプラインの融合

- 医療機器としてのゲノムソフトウェア(SaMD)の規制上の承認

- ゲノム洞察のEHRおよび精密医療ワークフローへの統合

- 市場抑制要因

- 断片化する世界のデータプライバシーと主権規制

- 臨床訓練を受けたバイオインフォマティシャンとバリデーション専門家の不足

- ゲノムデータセットの長期保存と計算コストの上昇

- レガシーLIMS/EHRと最新パイプラインの相互運用性の欠如

- 規制と技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 提供別

- NGSインフォマティクスソフトウェア

- 一次データ分析ツール

- 二次分析(アライメント、アセンブリー、バリアントコーリング)

- 三次分析&解釈

- NGSインフォマティクスサービス

- マネージド&ホスティング・サービス

- カスタムバイオインフォマティクス&パイプライン開発

- トレーニング&サポートサービス

- NGSインフォマティクスプラットフォーム

- NGSインフォマティクスソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- 創薬

- 遺伝子スクリーニング

- 精密医療

- その他の用途

- エンドユーザー別

- 病院とクリニック

- 学術・研究機関

- 製薬会社

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- F. Hoffmann-La Roche Ltd.

- Agilent Technologies Inc.

- DNAnexus Inc.

- Fabric Genomics Inc.

- Partek Incorporated

- PerkinElmer Inc.

- Eagle Genomics Ltd.

- DNASTAR Inc.

- SoftGenetics LLC

- Sapio Sciences LLC

- PierianDx Inc.

- BGI Shenzhen(MGI Tech)

- Oxford Nanopore Technologies plc(Epi2Me)

- Seven Bridges Genomics Inc.

- Geneious Biologics(Biomatters Ltd.)