|

市場調査レポート

商品コード

1851549

コンピュータ断層撮影(CT):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Computed Tomography (CT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンピュータ断層撮影(CT):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月31日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

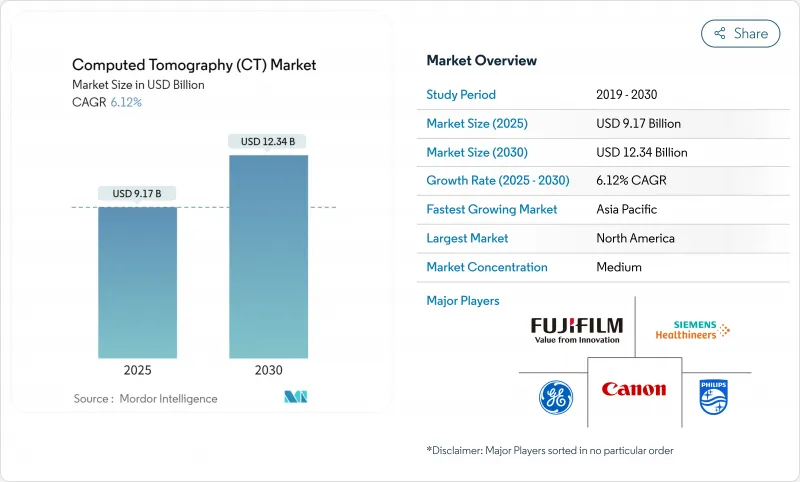

CTスキャナ市場規模は2025年に91億7,000万米ドルに達し、CAGR 6.12%で拡大し、2030年には123億4,000万米ドルに達する見込みです。

継続的な成長は、光子計数検出器の採用加速、人工知能対応ワークフローオーケストレーション、腫瘍学、心臓病学、全身予防画像診断のスキャン量増加からもたらされます。CTスキャナー市場はまた、低侵襲診断を求める高齢者人口の増加からも恩恵を受け、移動式脳卒中ユニットや地方のアウトリーチプログラムは地理的範囲を広げています。競争企業間の敵対関係は、GEヘルスケア、シーメンス・ヘルスイニアーズ、フィリップスが製品サイクルを短縮し、クラウド接続を組み込み、ハードウェアとソフトウェアを融合する戦略的提携を結ぶにつれて激化しています。半導体コンポーネントをめぐるサプライチェーンの脆弱性と放射線技師の持続的な不足は、勢いを弱めるが、同時にCTスキャナーの市場アクセスを拡大する自動化と遠隔操作機能への投資を喚起します。

世界のコンピュータ断層撮影(CT)市場の動向と洞察

慢性疾患の急増

2030年までに2,300万人以上が死亡すると予測される心血管疾患の有病率の上昇は、心臓胸部画像診断の需要を急激に高めています。CTスキャンは、すでに医薬品臨床試験における画像診断の25.87%を占めており、腫瘍学と心血管疾患治療薬の評価において中心的な役割を担っています。低線量肺がん検診プログラムは複数の地域で拡大しており、高リスク集団では25%近い死亡率減少を実証しています。医療システムはAIトリアージを統合することで、読影者間のばらつきを42.5%削減し、報告書のターンアラウンドを63%短縮することで、質を犠牲にすることなくスループットの向上を実現しています。インフラのアップグレードに支えられた新興国では、これまで満たされていなかった診断ニーズに対応するため、CTスキャナーの市場浸透が急速に進んでいます。

高速検出器とスペクトルCTの革新

シーメンス・ヘルスイニアーズのNaeotom Alphaクラスのようなフォトンカウンティング検出器は、空間分解能が134.7 HU/mmに達する一方で放射線量が低く、血管検査の画像の鮮明さを再定義しています。スペクトラルイメージングでは、腫瘍の病期分類や心臓病のプラーク解析を支援する物質分解と定量的なヨードマッピングが追加されました。高性能スキャナーを搭載した移動式脳卒中装置は、ドアから針までの時間を短縮することで血栓溶解療法を加速します。シーメンスは、幅広い医療技術プログラムの中でCTの進歩のために3億5,000万米ドルを独占的に投入しており、資本配分は技術のリーダーシップに従っています。

高い設備投資とメンテナンスコスト

プレミアム・スキャナーの資本支出は1台当たり200万米ドルを超えることがあり、サプライチェーン負担は製造収益の最大20%に相当するため、ベンダーの利幅を圧迫します。高純度石英採掘の中断に代表される半導体の脆弱性は、CTスキャナー市場の生産を予定通りに維持する下流部品の可用性を脅かします。ベンダーは、資産のライフサイクルを延ばし、クラウドホスティングの再構成エンジンを活用し、スキャン量に見合った支払いを行うベンダーファイナンスを採用することで、コストの障壁を軽減します。契約人件費の上昇に直面する小規模センターは、技術のアップグレードと財政的な持続可能性のバランスを取る必要があります。

セグメント分析

ミッドスライスCTスキャナーの市場規模は、2024年に35億4,000万米ドルとなり、世界の設置台数の38.56%を占める。この製品群は、ルーチン診断のスループットと手頃な価格のバランスがとれているが、需要は、秒以下の心臓イメージングとサブミリメートルの等方性解像度を実現するハイスライススキャナーへとシフトしています。循環器科、腫瘍科、外傷科の専門医はスペクトル分解と全臓器灌流を優先するため、ハイスライスモデルのCAGRは6.89%で成長しています。フォトンカウンティング検出器は、コントラスト対ノイズ比を向上させながら放射線量を削減することで、小児科や連続フォローアップのプロトコールで評価されるプレミアム層をさらに高めています。メーカーは、128スライスから256スライスへの現場でのアップグレードを可能にするモジュール式ガントリー設計を活用し、資本予算を保護しています。血管のシャープネスが134.7HU/mmであるのに対し、エネルギー積分型は100.9HU/mmです。医療システムは、より少量で性能の高い装置を中心に調達を統合し、CTスキャナー市場におけるハイスライスの勢いを強めています。

反対に、低スライススキャナーは、迅速なセットアップ、最小限の遮蔽、有利な価格設定が解像度の要求を上回る救急医療やポイントオブケアへの導入において関連性を維持します。地方の病院では、外傷トリアージ用に移動式トレーラーに搭載された16スライスユニットが採用され、高価な部屋を建設することなくCTスキャナー市場へのアクセスを拡大しています。コーンビームとマルチディテクター間の収束は、アルゴリズムがコーンビームのアーチファクトを修正することで境界を曖昧にし、臨床範囲を広げます。

据置型スキャナは2024年にCTスキャナ市場シェアの79.79%を占め、高い稼働率とRIS/PACSネットワークとの統合を必要とする病院や診断センター内に定着しています。ベンダーは、スキャンから表示までの時間を短縮するAI再構成エンジンや、今後の放射線報告義務に対応した反復的線量低減ソフトウェアによって差別化を図っています。しかし、救急医療チームが救急車や野外診療所に配備するため、モバイル機器やポータブル機器が最も急成長しているカテゴリーです。ARPA-Hが、堅牢なモバイル・プラットフォームの開発に1,200万米ドルの助成金を出したことは、持ち運び可能なソリューションに対する医療機関の信頼を裏付けるものです。

モバイル脳卒中ユニットが血栓溶解までの時間を30分短縮し、患者の転帰の改善と長期的な神経リハビリ費用の削減につながることが実証されれば、収益機会は拡大します。ICUでの採用率は高く、97%の医師が不安定な患者の搬送を避けるためにポータブル頭部CTの有用性を報告しています。GEヘルスケアとカルベの東南アジアにおける施設拡張のような製造協力は、リードタイムを短縮し、サービスを現地化することで、モバイルセグメントの拡大をサポートします。

地域分析

2024年のCTスキャナー市場シェアは北米が42.23%を占め、広範なモダリティフリート、堅調な償還、フォトンカウンティングシステムの急速な採用がその要因となっています。メディケアによる冠動脈CT血管造影の支払い倍増は、外来患者サービス拡大のインセンティブとなっています。GEヘルスケアとサター・ヘルスとの7年契約のような戦略的提携は、技師不足を緩和することを目的とした人材開発プログラムと資本投資の組み合わせです。この地域では、2027年までに放射線量報告が義務化されるため、病院は低線量用ソフトウェアや分析ダッシュボードへのアップグレードに備えます。テレラジオロジーと遠隔スキャナー操作の試みは、地方の人材不足を緩和する戦略として勢いを増します。

アジア太平洋地域は2030年までのCAGRが最速の7.82%を記録し、ヘルスケアインフラへの大規模な政府投資とポイント・オブ・ケア画像診断の拡大に後押しされます。GEヘルスケア・カルベのインドネシア工場やウィプロGEの9億5,900万米ドルの生産能力増強など、現地での製造パートナーシップはサプライチェーンを短縮し、地域のバイヤーのコスト障壁を軽減します。人口の高齢化と生活習慣病の増加が画像診断需要の増加を支える一方、クラウド対応のAIプラットフォームが小規模センターの参入ハードルを下げます。中国、日本、韓国のがん検診義務化は、低線量CT技術の持続的調達を刺激します。

欧州は、高級検出器技術や環境に優しいワークフローソリューションを支持する厳しい品質基準に後押しされ、強固な設置基盤を維持しています。環境政策により、インテリジェントな省電力モードやリサイクル可能なコンポーネント設計を備えたスキャナーの調達が奨励されています。中東とアフリカでは、先進的なCTスイートを備えた3次病院に資金を提供する官民パートナーシップにより、急速な近代化が進んでいます。GEヘルスケアとDr. Sulaiman Al-Habib Medical Groupとのコラボレーションは、バリューチェーンの現地化を象徴しています。南米は、ブラジルの全国的な遠隔医療展開に牽引され、着実な成長を遂げていますが、財政的な制約や複雑な輸入規制がハイエンドスキャナーの導入ペースを抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増する慢性疾患の負担

- 高速検出器とスペクトルCTのイノベーション

- 低侵襲診断への需要の高まり

- 老年人口基盤の拡大

- 低線量CTへの投資を促進する環境維持義務

- 心臓CT血管造影ガイドラインの採用

- 市場抑制要因

- 取得・維持コストが高め

- 放射線量への懸念と規制強化

- 価格に敏感な国における償還圧力

- CT訓練を受けた放射線技師の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 技術別(スライス数)

- 低スライス(<64)

- ミッドスライス(64)

- ハイスライス(128-256)

- 製品タイプ別

- 据置型CTスキャナー

- ポータブル/モバイルCTスキャナー

- 用途別

- オンコロジー

- 肺がん検診

- 頭頸部腫瘍学

- 大腸腫瘍学

- その他の腫瘍学

- 心臓病学

- 冠動脈CT血管造影

- カルシウムスコアリング

- 心臓構造疾患

- 神経

- 脳卒中評価

- 脳外傷

- 血管

- 末梢血管疾患

- 肺血管撮影

- 筋骨格

- 整形外科外傷

- スポーツ傷害

- 歯科および顎顔面

- 外傷・救急

- その他の用途

- オンコロジー

- エンドユーザー別

- 病院

- 公立病院

- 民間病院

- 画像診断センター

- 外来手術センター

- 歯科クリニック

- 動物病院

- 学術・研究機関

- 病院

- 装置アーキテクチャ別

- スパイラル/ヘリカルCT

- リングガントリーCT

- CアームCT

- OアームCT

- フラットパネルCT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare Technologies Inc.

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Canon Medical Systems Corp.

- Shimadzu Corp.

- Fujifilm Holdings Corp.

- Hitachi Ltd.

- Samsung Electronics Co., Ltd.

- United Imaging Healthcare Co., Ltd.

- Neusoft Medical Systems Co., Ltd.

- Shenzhen Anke Hi-Tech Co., Ltd.

- Medtronic plc

- Carestream Health, Inc.

- J. Morita Corp.

- Planmed Oy

- CurveBeam LLC

- IMRIS Inc.

- NeuroLogica Corp.

- RefleXion Medical, Inc.

- SinoVision Technologies(Beijing)Co., Ltd.