自己免疫疾患診断薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Autoimmune Disease Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851539

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

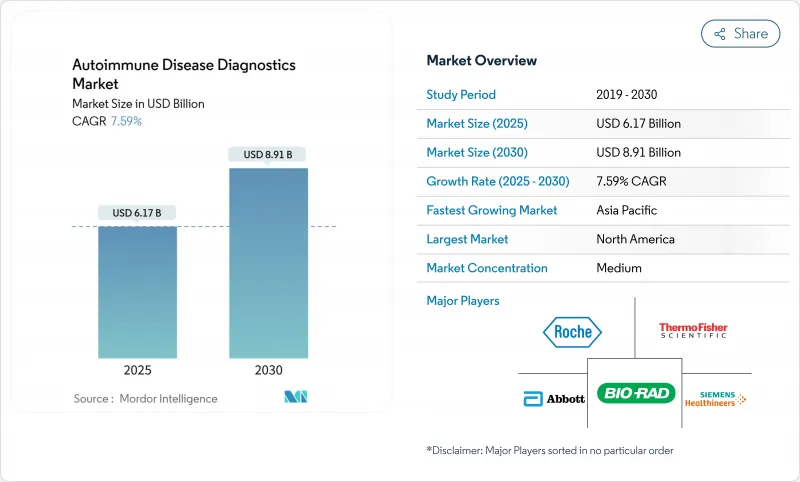

自己免疫疾患診断薬市場規模は2025年に61億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは7.59%で、2030年には89億1,000万米ドルに達すると予測されます。

成長の原動力となっているのは、100を超える疾患の発症率の上昇、AIを活用した自動化の急速な普及、分析深度を深めながら検査サイクルを短縮するマルチプレックスイムノアッセイの需要です。自己免疫疾患診断薬市場はまた、生のアッセイデータを臨床的に実用的な洞察に変換し、過剰な検査スタッフの作業負担を軽減するインフォマティクス・プラットフォームへの旺盛な投資からも恩恵を受けています。北米は、早期の技術導入と包括的なパネルをサポートする保険適用により、世界の売上をリードしています。一方、アジア太平洋は、政府がこれまで十分なサービスを受けていなかった人々にも保険償還を拡大したことにより、成長のペースを上げています。臨床医が重複する症状を区別し、臓器全体の疾患活動性をモニターするために複数の分析項目プロファイルを必要とするため、全身疾患が検査需要の大部分を牽引しています。競合の激しさは依然として緩やかです。主要ベンダーは、検査室のスループットと結果の一貫性を高める自動化および意思決定支援ソフトウェアとアッセイケミストリーを組み合わせることでシェアを守っています。

世界の自己免疫疾患診断薬市場の動向と洞察

自己免疫疾患の有病率の上昇

急増する罹患率は現在、世界人口の3~5%に及んでおり、15~39歳の青少年の間で顕著に増加しています。医療システムの分析によれば、年間検査件数は25~30%増加し続け、検査室は精度を損なうことなく大量の検体を処理できる自動化された検査台に手動ワークフローを置き換える必要に迫られています。経済モデリングは、包括的なパネルによる早期発見が、不可逆的な組織損傷を予防することによって生涯治療費を削減することを示しています。そのため、自己免疫疾患診断薬市場は安定したベースライン需要があり、周期的なヘルスケア支出の変動に対してベンダーを保護しています。米国の主要ネットワークにおけるEHR主導の集団スクリーニング・プロトコールは、予防医療の一環としての自己免疫検査のルーチン化をさらに正常化します。

マルチプレックスとポイントオブケア免疫測定へのシフトが診断オデッセイを短縮する

1回の検査で50の自己抗体のプロファイリングが可能なプラットフォームは、1時間当たり最大1,200の結果を提供し、かつては数ヶ月に及んだ連続ワークフローに取って代わる。フォトニックリングアッセイは、全血を用いた12項目の分析パネルを15分で完了し、ラボのゴールドスタンダードと91%以上の一致を示します。臨床研究では、マルチプレックス法を採用した場合、特に血清学的に不活発な患者において、全身性エリテマトーデスの検出率が19%高くなることが報告されています。単価は従来のELISA法よりも高いままであるが、試薬コストの低下と消耗品のフットプリントの合理化により、その差は縮まってきています。検査室は、患者サンプルの保存、納期の迅速化、およびメニューの拡大による増収を目的として、マルチプレックスアーキテクチャを採用しています。

結果が出るまでの時間が遅く、複数の診断検査が必要

従来の間接免疫蛍光法では、フルパネルを完成させるのに10-17日を要しており、連続した反射検査が必要な場合には、その遅れはさらに大きくなります。臨床検査技師の欠員率は上昇傾向にあり、2026年までに13%上昇すると予測されています。地方の患者は、専門医のサンプリングのために200マイル以上移動することが多く、治療の開始を延期し、病気の進行を可能にするロジスティクスの遅れが生じています。自動化はこの問題を軽減するが、資本支出は中堅ラボが即座にアップグレードすることを躊躇させ、レガシーワークフローを使い続けることになります。

セグメント分析

全身性自己免疫疾患は、鑑別診断のために広範な抗体パネルを必要とする関節リウマチ、全身性エリテマトーデス、多発性硬化症などの疾患の多臓器にわたる性質を反映して、2024年に62.92%の売上を計上しました。臨床医が臓器系を超えて重複する病態を解析するためにマルチパラメトリック・プロファイルを導入しているためです。甲状腺、セリアック、1型糖尿病の検査がプライマリケアクリニックの身近な場所で行えるようになりました。全身評価に関連する自己免疫疾患診断薬市場規模は、治療ガイドラインが生物学的製剤治療を調整するために日常的な疾患活動性モニタリングを組み込んでいることから、着実に拡大すると予測されます。同時に、便中カルプロテクチン測定は炎症性腸疾患のワークアップを精緻化し、自己免疫病因と機能障害を区別し、消化器内科医の間で採用が広がっています。

第二世代T細胞アッセイは、古典的な血清検査にはない細胞性免疫マーカーを同定することにより、全身性ループスの検出を強化し、これまで見過ごされていたサブフェノタイプを明らかにします。多発性硬化症では、ニューロフィラメント軽鎖の定量が自己抗体パネルと統合され、予後を改善することで、多項目分析ワークフローの需要が高まっています。局所領域では、抗tTG抗体を検出する家庭用フィンガースティック・キットが成長し、より早期のセリアック介入を可能にし、消費者主導の検査コホートを拡大しています。全体として、全身検査はスケールメリットを維持しているが、局所疾患パネルは、プライマリケアや小売医療環境をターゲットとする革新的企業にとって、機敏に成長するニッチ分野です。

試薬とアッセイキットは、2024年の売上高の53.13%を占め、あらゆるモダリティのリピート検査を推進する消耗品エンジンを支えています。自己免疫疾患診断薬市場は、新しい検査機器が発売されるたびに、互換性のあるキットの新たなインストールベース需要を生み出すため、検証済みの化学物質に対する安定した牽引力を維持しています。しかし、ソフトウェアとインフォマティクスはCAGR 12.15%で先行しており、検査室が機器制御、結果解釈、品質管理を統合したデジタルワークフローに軸足を移していることを反映しています。このようなシステムは、AIを活用して非典型的パターンにフラグを立て、陰性を自動検証し、確定したレポートを電子カルテにプッシュすることで、ベンチタイムと診療報酬サイクルの遅延を削減します。

機器は、ELISA、CLIA、マルチプレックスカートリッジを1つのフットプリントに統合した分析装置によって証明されるように、免疫化学ラインの統合に向けた段階的な進歩を続けています。サービス契約は、ベンダーが遠隔校正、熟練度試験、コンプライアンス監査を提供し、社内に専門知識を持たない小規模ラボに対応することで拡大しています。試薬に起因する自己免疫疾患診断薬の市場規模は依然として底堅いです。しかし、ソフトウェアのマージンはより高く、未加工の検査量にあまり縛られない経常的な収益の流れを生み出しています。そのためベンダーは、クラウドダッシュボードをキット購入にバンドルすることで、長期的な顧客囲い込みを図っています。

地域分析

北米は2024年の売上高の38.45%を占めたが、これは成熟した保険フレームワークと、大量検査を効率化するAI対応解釈プラットフォームの早期導入を反映しています。同地域の自己免疫疾患診断薬市場規模は、明確な臨床的有用性を示すマルチプレックス・パネルに対する支払者の保険償還が増加するにつれて、着実に上昇を続ける。さらに、ラボで開発された検査に関する連邦規制が明確化されたことで、ハイスループット分析装置への設備投資が促進され、これまで認識されていたコンプライアンス上のリスクが軽減されつつあります。

欧州は大きなシェアを占めており、年間成長率は緩やかではあるが一貫しています。European Autoimmunity Standardisation Initiative(欧州自己免疫標準化イニシアティブ)のような厳しい認定基準が検査施設をプロトコルの調和に向かわせ、結果の比較可能性を高める国境を越えた技能試験を促進しています。人口動態の高齢化は、北半球の緯度地域における自己免疫疾患の有病率の上昇と相まって、一貫したベースライン需要を維持しています。国の医療サービスは、拡大された診断メニューを償還スケジュールに統合し続けているが、予算の精査は供給業者への価格圧力となっています。

アジア太平洋地域はCAGR 9.98%で最も急速に成長しており、積極的なヘルスケアインフラの整備と、患者を拡大する政府出資のスクリーニングプログラムに後押しされています。地域別では中国、日本、インドが先行しており、民間の病院チェーンは優れた自己免疫センターを併設することで差別化を図っています。さらに、自己免疫疾患診断薬市場は、機器コストを引き下げ、キットの現地生産を奨励する国内製造奨励策にも支えられています。一方、中東・アフリカと南米には新たなビジネスチャンスが到来しています。都市部の三次病院では自動化が導入され、地方では専門医とのギャップを埋めるために遠隔診療と組み合わせたポータブルPOCキットが利用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己免疫疾患の増加

- マルチプレックスとポイントオブケア免疫測定へのシフトが診断オデッセイを短縮する

- 政府主導の自己免疫スクリーニングプログラム

- IFAスライドにAIガイド付きパターン認識を統合し、ラボのスループットを高める

- 自己免疫ワークアップを可能にする消費者直接遺伝子検査の拡大

- がん関連腫瘍随伴症候群における自己抗体パネルの採用急増

- 市場抑制要因

- 結果までの所要時間の遅さと複数診断検査の必要性

- 新興市場におけるマルチプレックスパネルの償還範囲は限定的

- 地方における熟練免疫病理医の不足

- 中規模ラボ向け完全自動化CLIAプラットフォームの高い資本コスト

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 疾患タイプ別

- 全身性自己免疫疾患

- 関節リウマチ

- 乾癬

- 全身性エリテマトーデス(SLE)

- 多発性硬化症

- その他の全身性自己免疫疾患

- 局所自己免疫疾患

- 炎症性腸疾患

- 1型糖尿病

- 自己免疫性甲状腺疾患

- その他の限局性自己免疫疾患

- 全身性自己免疫疾患

- 製品・サービス別

- 試薬&アッセイキット

- 装置/分析装置

- ソフトウェア&インフォマティクス

- サービス

- 検査タイプ別

- 抗核抗体(ANA)検査

- 自己抗体検査

- 完全血球計算(CBC)

- C反応性タンパク質(CRP)

- 尿検査

- その他の検査

- 技術別

- 酵素結合免疫吸着測定法(ELISA)

- 化学発光免疫測定法(CLIA)

- 間接免疫蛍光法(IFA)

- マルチプレックスアッセイプラットフォーム

- フローサイトメトリー

- その他の技術

- エンドユーザー別

- 病院・臨床検査室

- リファレンスラボ

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Thermo Fisher Scientific Inc.

- F. Hoffmann-La Roche AG

- Siemens Healthineers

- Bio-Rad Laboratories Inc.

- bioMerieux SA

- EUROIMMUN Medizinische Labordiagnostika AG

- Inova Diagnostics Inc.

- Grifols S.A.

- Trinity Biotech plc

- Becton, Dickinson and Company

- Danaher Corporation(Beckman Coulter)

- Hologic Inc.

- Exagen Inc.

- DiaSorin S.p.A.

- Werfen(Instrumentation Laboratory)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- R-Biopharm AG

- ZEUS Scientific, Inc.

- Myriad Genetics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日