熱可塑性エラストマー(TPE):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Thermoplastic Elastomer (TPE) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

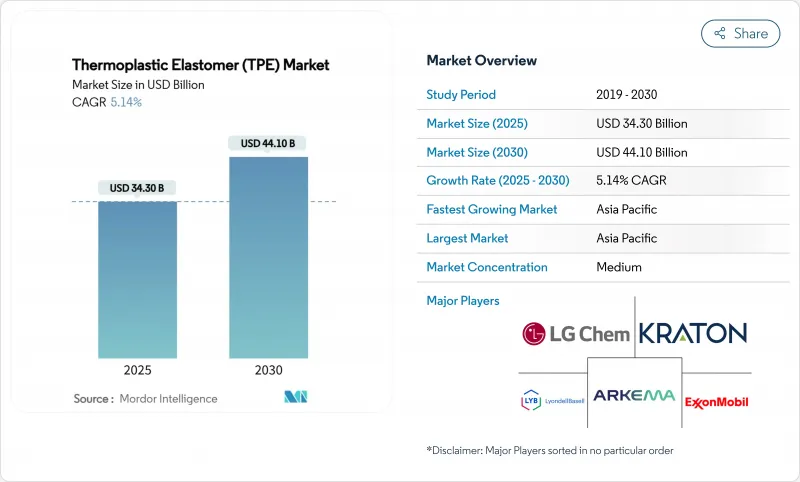

熱可塑性エラストマー市場規模は2025年に343億米ドルと推定され、予測期間(2025-2030年)のCAGRは5.14%で、2030年には441億米ドルに達すると予測されます。

この進歩は、ゴムのような柔軟性と熱可塑性樹脂の加工効率を併せ持つこの素材の能力を浮き彫りにしており、この組み合わせは現在、自動車の電動化、次世代医療機器、循環型製造の義務化に不可欠なものとなっています。生産者は地域の生産能力を拡大し、持続可能性に関する規制や企業のネットゼロ目標を満たすため、低炭素でリサイクル含有量の高いグレードを導入しています。アジア太平洋は、広範な自動車とエレクトロニクスのサプライチェーン、ヘルスケアへの投資、電気自動車への政策支援により、引き続き生産と消費の中心となっています。ヘルスケアの近代化と、PVCとラテックスを生体適合性の高い代替品に置き換える動きがさらに勢いを増し、バッテリー電気自動車ではワイヤーハーネスと充電用ハードウェアの軽量化が、利益率の高い配合物への需要をさらに引っ張っています。熱可塑性エラストマー市場は、アジピン酸のボラティリティと機械コストの上昇がブレーキとなっているもの、産業界がより軽量でリサイクル可能な、設計の自由度が高い材料を求めているため、底堅い成長を維持しています。

世界の熱可塑性エラストマー(TPE)市場の動向と洞察

自動車用ワイヤー・ケーブルにおけるEV軽量化の推進

電気自動車革命は、ワイヤーとケーブルの仕様を根本的に変えつつあり、熱可塑性エラストマーが軽量化と性能最適化の重要な実現要因として浮上しています。セラニーズのハイトレルTPC-LCFは、-40 °Cから130 °Cの耐熱性を持ちながら、カーボンフットプリントの50%削減を実現し、ポリマージャケットが電気自動車のハーネス軽量化に役立っていることを示しています。架橋ポリオレフィンは現在、高電圧ラインでシリコーンに取って代わり、耐摩耗性を提供することで配線経路を短縮し、銅の使用量を削減しています。中国のOEMが牽引するアジア太平洋地域は、電気自動車の生産台数の大半を占めているため、現地のコンパウンダーがまず台数の伸びを確保しています。TPEジャケッティングは車載充電パッドや冷却水チューブにも使われるようになり、自動車1台あたりの平均ポリマー含有量が増加し、熱可塑性エラストマー市場の収益が拡大しています。

暖房・換気・空調(HVAC)産業での用途拡大

ヒートポンプの採用と新しい冷媒の採用により、シーリングと振動の要件が厳しくなっています。TEコネクティビティは、ガスケットやホースライナーのEPDMから高温用TPEへの置き換えを促進する、寿命信頼性を調達基準に挙げています。DSMのArnitel HTは、一体型の熱風ダクトを可能にし、重量を40%、部品コストを50%削減します。デジタル制御のコンプレッサーには、センサーを搭載しながら騒音を減衰させるフレキシブルなマウントも必要であり、熱可塑性エラストマー市場の特殊TPEコンパウンドがその役割を十分に果たしています。

アジピン酸供給による熱可塑性ポリウレタン(TPU)の価格変動

原材料コストのインフレは、熱可塑性ポリウレタン(TPU)のバリューチェーン全体に大きなマージンプレッシャーをもたらしており、アジピン酸の供給制約が価格設定の安定性と生産計画に影響を与える重要なボトルネックとなっています。BASFはブタンジオール誘導体の価格を引き上げ、TPUメーカーのコスト変動を増幅させました。クレイトンポリマーはSISで330トンの値上げを実施し、ブロックコポリマー全体の並行的なインフレを示しました。石油原料が高騰し物流が滞ると、コンバーターはスプレッド縮小に直面し、一部の相手先商標製品メーカー(OEM)は熱可塑性エラストマー市場でTPUに依存する重要でないプロジェクトを延期することになります。

セグメント分析

熱可塑性オレフィンは2024年の収益25.59%でトップ、2030年までのCAGRは7.39%と予測され、セグメントレベルで熱可塑性エラストマー市場規模の最大スライスを維持します。TPE-Oはポリプロピレン基材と容易に接着し、耐候性に優れているため、自動車メーカーはバンパーフェイシア、エアダムシール、アンダーボディパネルにTPE-Oを使用しています。建設用プロファイルと消費財は、特にコスト面でPPベースのアロイが有利なため、数量が増加しています。

TPUは、スポーツシューズ、コンベアベルト、カテーテルジャケッティングなどの磨耗が重要な用途で好まれ、金額ベースで第2位を占めています。成長の勢いは、アジピン酸価格の不安定さによって抑えられたままだが、高付加価値のニッチは利幅を保っています。TPVは、140℃のピークに耐えなければならないボンネット下の空気管理部品で僅差で続いています。スチレン系ブロック共重合体は接着剤と使い捨てカミソリでシェアを維持し、TPCとTPAはドライブベルト、空気圧チューブ、チャージ・エア・ダクトにその裾野を広げています。Teknor ApexのEVバッテリーシール用Sarlink TPVのような特殊コンパウンドは、配合ノウハウが熱可塑性エラストマー市場でいかにプレミアム価格を実現するかを示しています。

地域分析

アジア太平洋地域は、2024年の販売額の46.84%を占め、熱可塑性エラストマー市場の地域別シェアで最も高く、2030年までのCAGRは6.45%です。中国は、世界の自動車のほぼ3台に1台を生産し、スマートフォンや家電製品の大規模なクラスターを抱える支点となっています。上海でナイロン66の生産能力を年産40万トンに倍増するインビスタの動きは、コンパウンダーの成長を支える原材料の自給自足を明確に示しています。韓国はディスプレイとバッテリー部品を供給し、インドは再生可能エネルギー用のワイヤー・アンド・ケーブルの製造を拡大し、域内貿易を維持しています。

北米は依然として技術革新が盛んです。デトロイトのOEMはバイオベースのTPVウィンドウシールを指定し、ボストン地域の医療機器新興企業は新しいカテーテルコーティングを試験的に使用し、収益性の高いニッチを固定します。セラニーズのハイトレルTPC-LCFはChinaplasで発表されたが、テキサスで開発されたもので、米国のインフレ削減法のインセンティブに合致し、二酸化炭素排出量の50%削減を達成しました。2025年から実施される石油化学製品の輸入関税は、樹脂コストに12~20%上乗せされる可能性があり、コンパウンドメーカーは中間体生産を再保有し、国内TPUラインの生産能力を拡大する可能性があります。

欧州の環境指令は、アビエントのreSound REC GP 7820のような、リサイクル原料を60%含むTPEの普及を加速します。ドイツのTier 1は、ユーロ7のコールドスタート要件を満たすTPVラジエーターホースをテストしています。一方、スペインとイタリアでは、脱炭素目標を達成するために、Arnitel HTダクトを使用したヒートポンプの改修を展開しています。南米と中東・アフリカは現在の規模は小さいが、インフラが拡大するにつれて長期的な上昇余地があります。メキシコは現在、世界第4位のポリウレタン市場となっているが、これは米国の自動車サプライチェーンがニアショアリング化し、TPU射出成形メーカーがOEMに近づいていることを反映しています。湾岸協力会議諸国は、原油輸出から多角化するために特殊エラストマーのハブに投資しており、これは熱可塑性エラストマー市場の川下需要の地域化を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用ワイヤー・ケーブルにおけるEV軽量化の推進

- 暖房・換気・空調(HVAC)産業における用途の成長

- 家電製品での利用拡大

- ヘルスケア産業からの需要増加

- フットウェアとスポーツ用品の需要

- 市場抑制要因

- アジピン酸供給によるTPU(熱可塑性ポリウレタン)価格変動

- 高い製造コストと設備コスト

- 軟質熱可塑性樹脂による3Dプリンティングの課題

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- スチレン系ブロック共重合体(TPE-S)

- 熱可塑性オレフィン(TPE-O)

- 熱可塑性バルカニゼット(TPV)

- 熱可塑性ポリウレタン(TPU)

- 熱可塑性コポリエステル(TPC)

- 熱可塑性ポリアミド(TPA)

- 用途別

- 自動車・運輸

- 建築・建設

- フットウェア

- 電気・電子

- メディカル

- その他の用途(家庭用品,接着剤およびシーラント, HVAC)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Arkema

- Asahi Kasei Corporation.

- Avient Corporation

- BASF

- Celanese

- Covestro AG

- Group Dynasol

- dsm-firmenich

- DuPont

- Evonik Industries AG

- Exxon Mobil Corporation

- Huntsman International LLC

- Kraton Corporation

- Lanxess

- LCY

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsubishi Chemical Group Corporation.

- SABIC

- Teknor Apex

- Sumitomo Chemical Co., Ltd.

- APAR Industries Ltd.

- The Lubrizol Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日