|

市場調査レポート

商品コード

1851519

欧州のイメージセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Image Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のイメージセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

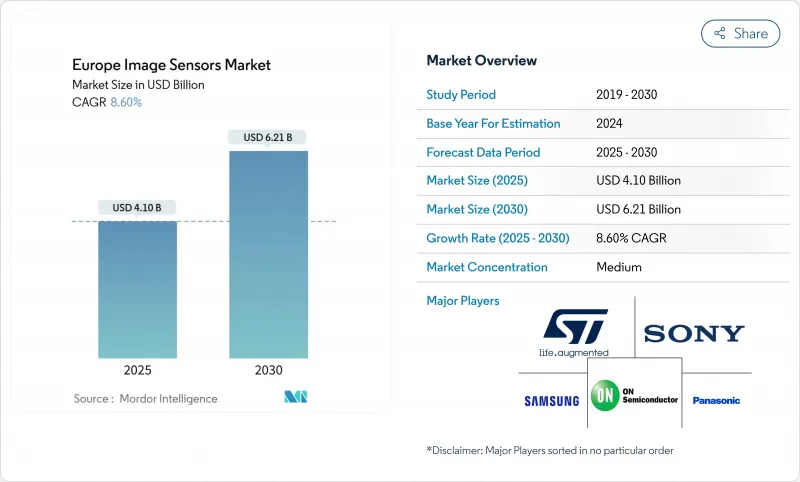

欧州のイメージセンサ市場は2025年に41億米ドル、2030年には62億1,000万米ドルに達すると予測され、CAGRは8.66%です。

自動車の安全性に対する需要の高まり、スマートフォンのカメラ技術革新、EUの半導体再シェアリング政策が相まって、価値創造は民生用電子機器から高信頼性の自動車や産業用ニッチへと移行します。ウエハーレベルの光学積層CMOSイメージングセンサ(CIS)アーキテクチャと量子ドット材料は、フォームファクタをスリムに保ちながら性能の上限を高める。地域のプレーヤーは、自動車メーカーや産業用OEMに近いという利点を生かし、遠方のサプライヤーよりも迅速に機能安全要件を検証することができます。同時に、リソグラフィ・ツールをめぐる輸出規制の不確実性と欧州のエネルギー価格の高騰が、当面の生産能力拡大を抑制し、技術的リーダーシップがコストに勝るプレミアム・セグメントを優先させる。

欧州のイメージセンサ市場動向と洞察

スマートフォンのマルチカメラ競争>200 MP

欧州ブランドはアジアのライバルに対抗するため、センサーの解像度を200 MP以上に引き上げます。ピクセルビニングにより、ファイルサイズを増大させることなく低照度での撮影結果を改善し、ウエハーレベルの光学系によりカメラの段差を抑制。オムニビジョンの0.56µmピクセルは、技術的な実現可能性を証明し、熱管理のトレードオフを強調しています。デバイスメーカーは現在、厳しいフォームファクターで光学、DSP、AIパイプラインを共同設計する欧州のパッケージング専門家を高く評価しています。アルゴリズムが成熟し、コスト曲線が曲がるにつれて、2026年から採用が拡大します。

ユーロNCAPのAEBフロントカメラ義務化

ユーロNCAPの星評価システムの更新により、2026年以降に発売される新型車では、自動緊急ブレーキに前方カメラの搭載が義務付けられます。このルールは自転車や歩行者の検知にも適用され、センサーの解像度とダイナミックレンジの目標値が引き上げられます。OnSemiのHyperluxファミリーは、まぶしさの多い道路シーン向けに調整された150dBのHDRを提供し、ドイツとイタリアのOEMの検証時間を短縮しています。欧州のTier-1サプライヤーは、テストトラックや規制機関に地理的に近いという利点があり、プロトタイプから量産までのループ時間を短縮できます。

EUの高いエネルギーとクリーンルームの光熱費

欧州の電気代と超純水代はアジア平均を30~50%上回っています。カーボンニュートラリティの誓約により、工場は再生可能電力契約とHVACアップグレードの前払いを余儀なくされています。2027年までにカーボンニュートラルを達成するというSTマイクロエレクトロニクスのロードマップは、資本の足かせを例証しています。このようなオーバーヘッドを埋め合わせるだけの生産量を持たない小規模鋳造所は、撤退するか、ファブライトモデルに軸足を移すかのどちらかです。欧州のイメージセンサ市場プレーヤーは、短期的なマージンの圧迫を目の当たりにしながらも、ESGを重視するバイヤーからの評判を高めています。

セグメント分析

CMOSセンサーは、低消費電力とロジックの統合を背景に、2024年の欧州のイメージセンサ市場シェアの86.30%を獲得。動きの多い自動車やロボットに不可欠なグローバルシャッター型は、CAGR 9.30%で推移しており、2030年までに欧州のイメージセンサ市場で大きなシェアを占める。ローリングシャッターCMOSは、価格に敏感な携帯電話やノートパソコンに適しているが、CCDは超低ノイズが重要な科学的ニッチに退いています。

欧州企業は自動車メーカーとの緊密な関係を活用し、ASIL-B認証を受けたグローバル・シャッター部品を共同設計し、Euro NCAPの2026年モデルで早期の設計勝利を獲得します。ウエハーレベルの光学部品とディープトレンチアイソレーションは、ダイサイズを大きくすることなく量子効率を向上させる。その結果、グローバルシャッターデバイスの欧州のイメージセンサ市場規模は堅調に拡大し、消費者サイクルが軟化しても地域の収益回復力を高めると予測されます。

25~64MPクラスが2024年に28.44%のシェアで売上をリードし、ファイルサイズの経済性と計算ワークロードのバランスが取れています。しかし、200 MP超の部品はCAGR 12.33%で増加し、ロスレスデジタルズームと8Kビデオクロップを売り物にするフラッグシップ携帯電話によって後押しされます。これらの超解像度デバイスの欧州のイメージセンサ市場規模は、ピクセルビニングアルゴリズムの成熟に伴い、2025~2030年に最も急速に拡大します。

ウエハーレベルの光学部品とサブμmピクセルを整合させる先進パッケージングがレンズ収差を抑制し、欧州のモジュールメーカーがプレミアムハンドセットSKUに参入できるようになります。欧州のイメージセンサ市場では、OEMメーカーが特殊ガラスとIRフィルターを国内で調達し、アジアの供給ショックに備えることが観測されています。エントリーレベルの携帯端末は依然として8MP未満のチップに依存しており、ローリングシャッターの大量生産の下敷きとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート付き

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 200MPを超えるスマートフォンのマルチカメラ競争

- ユーロNCAPのフロントカメラ義務化(AEB)

- ウエハーレベルオプティクスと積層型CISへの移行

- AI対応産業用マシンビジョン補助金

- 使い捨てチップオンチップ医療内視鏡

- EUのスマートシティ監視入札

- 市場抑制要因

- EUの高いエネルギーコストとクリーンルームの光熱費

- 300mmCISグレードの限られた生産能力

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- CMOS

- CCD

- 解像度別

- 8 MP

- 924 MP

- 2564 MP

- 65200 MP

- >200 MP以上

- スペクトラム別

- 可視(RGB)

- 近赤外(NIR)

- 短波長赤外線(SWIR)

- 紫外線(UV)

- サーマル/LWIR

- シャッター技術別

- ローリングシャッターCMOS

- グローバルシャッターCMOS

- エンドユーザー業界別

- コンシューマー・エレクトロニクス

- ヘルスケア

- インダストリアル

- セキュリティと監視

- 自動車および輸送

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- STMicroelectronics

- Sony Corporation

- Samsung Electronics Co., Ltd

- On Semiconductor

- OmniVision Technologies

- BAE Systems

- Toshiba Electronic Devices and Storage

- Nikon Corp.

- Panasonic Corp.

- SK Hynix

- Canon Inc.

- AMS-Osram AG

- Teledyne FLIR

- Hamamatsu Photonics

- PixArt Imaging Inc.

- Tower Semiconductor

- Gpixel NV

- Himax Technologies

- GalaxyCore Inc.

- Teledyne e2v