|

市場調査レポート

商品コード

1851501

占有センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Occupancy Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 占有センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

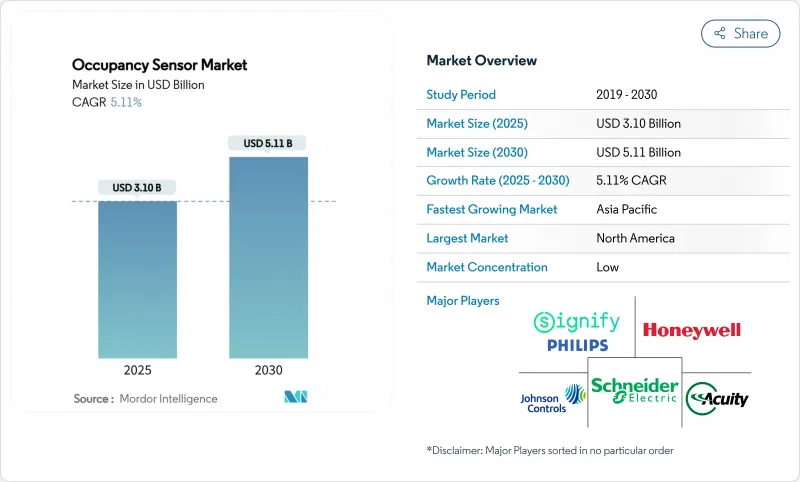

占有センサー市場規模は2025年に31億米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは5.11%で、2030年には51億1,000万米ドルに達すると予測されます。

米国と欧州連合(EU)のネット・ゼロ建築基準法の厳格化、中国のデュアル・カーボン・ロードマップ、ヘルスケアのコンプライアンス・プログラムの拡大により、入居検知は裁量的な省エネ対策から法的要件に変わりつつあるf-t.com。企業の需要は、試験的な導入から、センサーをビル管理プラットフォームと統合する体系的な展開へとシフトしています。商業施設のオーナーは現在、スペース利用やHVAC負荷を最適化するデータ分析を優先しており、住宅ではスマートホームが主流になるにつれて採用が加速しています。技術の収束は目に見えています。有線ネットワークは信頼性の面で依然として導入の62%を占めているが、無線ノードはメッシュプロトコルの成熟に伴いCAGR12.4%で進歩しています。

世界の占有センサー市場の動向と洞察

米国/EUでネットゼロ建築基準が厳格化、居住者ベースのシャットオフを義務化

カリフォルニア州のTitle 24では、空室から20分以内にレセプタクルと換気を遮断するための稼働検知を義務付け、2021年国際省エネルギーコードでは密閉空間での自動制御を義務付けています。2030年までに3,500万棟のビルを対象とする欧州の改修プログラムもこれらの規則と同様で、省エネルギーよりもコンプライアンスを第一の導入トリガーとしています。そのため、商業ビルのオーナーは、建築後にセンサーを追加するのではなく、建築書類にセンサーを組み込んでいます。このダイナミックな動きは、占有センサー市場全体のベースライン需要を引き上げています。

中国のデュアルカーボンロードマップがスマート照明IoTを後押し

2030年のカーボンピークと2060年のニュートラルという中国の目標は、センサーベースの自動化を支持するスマートビルの改修を推進しています。公共機関のケーススタディでは、動体検知に依存するIoT照明のオーバーホール後に20%以上のエネルギー削減が見られました。地方格差は、ハードウェアとソフトウェアを組み合わせたターンキーパッケージが、特に予算と技術スキルが一致する第1級都市では、コンポーネント販売よりも成功することを意味します。

2.4GHzメッシュネットワークにおけるRFの輻輳とバッテリーの消耗

192ノードを伝送するZigbeeネットワークは、クリーンな無線条件下では200ms以下の待ち時間を維持していますが、Wi-Fiチャネルが重なるとパケットロスが急増します。頻繁な再送信はコイン電池の寿命を縮め、電池駆動デバイスのメンテナンスコストを上昇させます。そのため、建物の所有者は、周波数計画ツールが整備されていない限り、重要な負荷を無線に移行することをためらう。

セグメント分析

有線カテゴリーは、2024年の世界売上高の62%を占め、占有センサー市場において中核的なビルシステムの中心的役割を担っていることが確認されました。施設管理者は、電波干渉を受けにくく、電力供給が容易であることを重視するため、イーサネットベースのデジタル・アドレサブル・ネットワークが、新築の商業施設における照明やHVACの制御を支えています。電線管スペースが限られている改修環境では、設置の手間を省くワイヤレスノードに人気が集まっており、2030年までのメッシュベース製品のCAGR予測が12.4%であることを裏付けています。有線バックボーンからPoE照明器具に給電する一方で、周辺部にはThreadやZigbeeセンサーを配置するという、信頼性と柔軟性のバランスを取ったハイブリッド設計も登場しています。

ワイヤレスの成長は、プロトコルの収束によってもたらされます。Matter-over-Threadは先行するベンダーのロックインを排除し、AqaraのようなベンダーはApple、Amazon、Googleのエコシステム全体でセルフコミッショニングを行うプレゼンスセンサーをリリースしました。Philips Hueは、電球がモーションセンサーを兼ねることができるソフトウェアアップデートを実演し、すべての照明器具がデータノードになるアーキテクチャを示唆しました。これにより、コネクティビティ・クラスの境界線が曖昧になり、照明器具のアドレス可能な設置場所が広がります。

パッシブ赤外線は2024年に50%のシェアを達成し、占有センサー市場内でのコスト優位性を強化。PIRと超音波またはmmWaveレーダーを組み合わせることで、わずかな動きや静止した乗員をキャッチします。テキサス・インスツルメンツのAWRL6844レーダーは、ノード当たりのコストを20米ドル引き下げ、高級設備以外にも採用を拡大します。

AI対応のエッジプロセッシングは、サイト固有の居住パターンを学習することで、迷惑なアラームを低減します。ボッシュ・センサーテックは、2030年までに100億個のインテリジェント・センサを目標としており、その90%はオンチップで生の波形を抽出するAIエンジンを内蔵しています。このような市場開拓は、占有センサー市場において部品価値を高め、プラットフォームの粘着性を強化します。

地域分析

北米が2024年に最大の収益シェアを占めました。米国は、Title 24と2021年IECCが商業空間全体の自動シャットオフを要求していることから、需要の中心となっています。カナダも同様のパターンで、暖房シーズンが長いため居住者ベースの暖房に強い関心を示しています。現在進行中の改修工事は、都市中心部における2.4GHz帯の高密度周波数と競合しており、有線バックボーンとサブGHz帯無線を組み合わせたハイブリッド配備を推進しています。

欧州では、2030年までに3,500万棟の建物を対象とするリノベーション・ウェーブ・プログラムが堅調な成長を示しています。ドイツ、英国、フランスは、入居トリガーによる照明や換気の停止を組み込む国家建築基準を制定。GDPRへの対応はコスト増となり、AIアナリティクスの展開を遅らせるが、オンプレミスのデータ処理を提供するプラットフォーム・ベンダーはこれらの障壁を軽減します。無線プロトコルが細分化されているため、インテグレーターはマルチプロトコルゲートウェイに頼らざるを得ず、システムは複雑化するが、占有センサー市場のサービス収益も増加します。

アジア太平洋地域が2030年までのCAGR最速を記録。中国のデュアルカーボン政策がスマートビルディングの義務化を加速し、特にTier1メトロでは公共セクターのプロジェクトがセンサー設置後に20%のエネルギー削減を実現しています。日本と韓国は、mmWaveとAIを組み合わせて快適性を最適化するプレミアムソリューションを重視しています。インドと東南アジアでは、コスト効率の高いPIRノードが主流だが、ベンガルールとシンガポールの商業オフィスパークでは、グローバル企業のESG目標に沿ったプラットフォーム・アーキテクチャが採用されています。このような異質性は、占有センサー市場のベンダーに多層的なエントリーポイントを提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国でネット・ゼロ建築基準が強化/EUでは居住者ベースのシャットオフを義務化

- ポストCOVIDオフィスストックの急速な改修の波(NAとEU)

- 中国のデュアルカーボンロードマップがスマート照明を後押し

- IoT主導の空間利用分析アップセリングセンサー

- CMSとMDRにおけるヘルスケアベッド占有率プログラム

- マルチセンサーチップセットのコスト低下がHVAC OEMチャネルを開く

- 市場抑制要因

- 2.4GHzメッシュネットワークにおけるRF輻輳とバッテリードレイン

- 高熱データセンターにおける誤検知イベント

- 細分化された無線規格がEUの改修を妨げる

- AIピープルアナリティクスのGDPR/CCPA対応コスト

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 技術スナップショット

- 投資分析

第5章 市場規模と成長予測

- ネットワーク接続別

- ワイヤード

- ワイヤレス

- Wi-Fi

- ジグビー

- Zウェーブ

- 技術別

- パッシブ赤外線(PIR)

- 超音波

- マイクロウェーブ

- デュアル/マルチテクノロジー(PIR+mmWaveなど)

- mmWave/FMCWレーダー

- マウントタイプ別

- 天井埋込型

- 壁掛け

- デスク/ 家具一体型

- インフィクスチャー/埋め込み型照明器具

- 設置タイプ別

- レトロフィット

- 新築

- 建物の種類別

- 住宅用

- 商業用

- 工業・倉庫

- ヘルスケアとアシステッドリビング

- 政府と教育

- 用途別

- 照明制御

- 空調・換気

- セキュリティと監視

- 人数カウントとスペース利用

- ベッド/トイレの使用状況の監視

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify(Philips Lighting)

- Honeywell International Inc.

- Schneider Electric SE

- Johnson Controls International plc

- Legrand S.A.

- Eaton Corporation plc

- Acuity Brands, Inc.

- Leviton Manufacturing Co., Inc.

- Lutron Electronics Co., Inc.

- Hubbell Incorporated

- Siemens AG(Enlighted)

- Texas Instruments Incorporated

- Panasonic Corporation

- Bosch Sensortec GmbH

- Omron Corporation

- Delta Electronics, Inc.

- RAB Lighting Inc.

- SensorWorx(B.E.L. Products)

- Stanley Black and Decker(STANLEY Security)

- OccupEye Ltd

- Pammvi Group

- General Electric Co.