ワイヤレス占有センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Wireless Occupancy Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844547

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

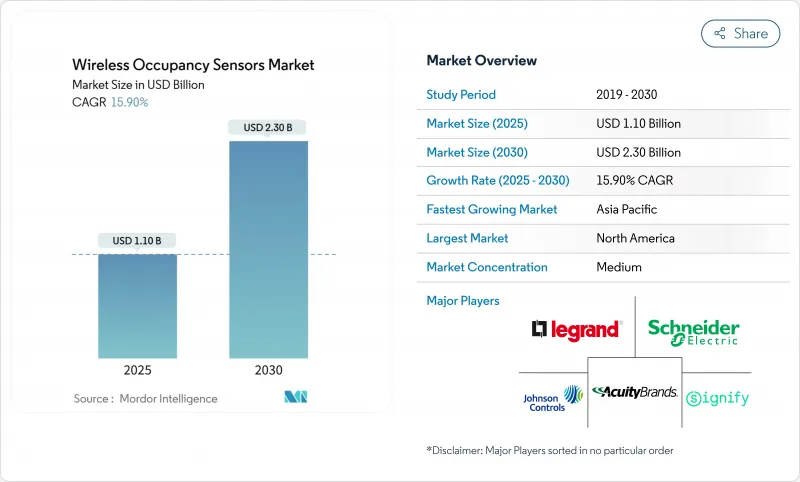

ワイヤレス占有センサー市場規模は2025年に11億米ドルに達し、CAGR 15.9%で推移し、2030年には23億米ドルに達すると予測されています。

スマートビルディング・プラットフォームへの投資の急増、エネルギー効率規制の強化、バッテリー不要のエネルギー収集設計の急速な進歩が、この勢いを支える主な原動力となっています。ベンダーは、誤作動を減らして検知精度を高めるAI対応のセンサー融合アルゴリズムを組み込んでおり、ビル所有者は動体、太陽、熱ハーベスターが提供するメンテナンスの軽減を評価しています。北米はASHRAE90.1-2019とカリフォルニア州タイトル24の要件から恩恵を受け、アジア太平洋は中国のインテリジェントビル指令と日本のエネルギー効率の高いIoTプログラムを活用しています。このような要因が重なることで、改修プロジェクトとグリーンフィールド・プロジェクトの強固なパイプラインが形成され、ワイヤレス占有センサー市場は10年を通じて2桁成長軌道を維持すると思われます。

世界の無線占有センサー市場の動向と洞察

厳しいエネルギー効率の義務化

欧州連合(EU)の建築物エネルギー性能指令(Energy Performance of Buildings Directive)やカリフォルニア州タイトル24(California Title 24)などのエネルギー規範は、自動照明とHVAC制御を義務付けており、無線占有センサー市場のソリューションに対する長期的な需要を支えています。ニューヨーク市の地方法第88条は、コンプライアンス違反に金銭的な罰則を追加し、単純な投資回収計算を超越した規制的引力を固めています。メーカーは、EUでは5年ごと、米国のいくつかの州では3年ごとのアップグレードサイクルを予測できるため、持続的な研究開発投資が促されます。この義務化はまた、以前は自動化を裁量的なものと考えていた中小規模の建物における改修を促進します。これらの施策は、プロジェクトパイプラインを加速させ、CAGR予測に3.2%ポイントを追加します。

スマートビルディングとIoTの急速な普及

Cisco SpacesやSchneider Electric EcoStruxureのようなスマートビルディングプラットフォームは、リアルタイムの稼働データを統合して空調、照明、メンテナンスを自動化し、センサーを単機能デバイスから企業分析に供給するデータノードに変えます。ThreadとMatterプロトコルは、Bluetooth、Zigbee、Wi-Fiデバイスを独自のゲートウェイなしで共存させ、相互運用性の頭痛の種を取り除きます。Aqaraのようなベンダーは、Apple Home、Alexa、Googleのエコシステムにすぐに参加できるデュアルPIRセンサーやmmWaveセンサーを出荷しており、消費者の裾野を広げています。このようなネットワーク効果は、特にアジア太平洋地域の新築商業ビルにおいて、より速い採用曲線を促進します。その結果、スマートビルの普及がワイヤレス居住センサー市場のCAGRを4.1%ポイント押し上げる最大の要因となります。

誤トリガーとキャリブレーションの問題

従来のPIRセンサーは、空調の隙間風や温度変化を読み違えるため、居住者不在のまま照明が点灯し、省エネ効果が損なわれます。超音波飛行時間(Time-of-Flight)デバイスは、このような環境での検出を改善しますが、設置者は感度を微調整する必要があり、人件費がかさみます。デュアル・テック・フュージョンは誤検知を減らすが、部品点数とバッテリーの消耗を倍増させる。プレミアムmmWaveレーダーは依然として高価で、多くの電気技師には馴染みのない熟練したセットアップが必要です。AIによる自動キャリブレーション規格が成熟するまでは、こうした技術的な摩擦がワイヤレス占有センサー市場のCAGRを2.1ポイント引き下げます。

セグメント分析

パッシブ赤外線は低コストと成熟度により2024年に46%のシェアを維持し、ワイヤレス占有センサー市場のボリュームアンカーとして位置づけられます。PIR信号と超音波信号をブレンドしたデュアルテックデバイスは、ユーザーが空調の効いたオープンオフィスでより高い精度を求めることから、CAGR 20.5%を記録すると予測されています。安定した温度で音による動体検知を行う超音波センサーが次点につけています。ミリ波レーダーは、重要な照明や空調の決定に秒以下の存在確認を必要とするヘルスケア、空港、高級オフィスのバイヤーを惹きつけています。コンピューター・ビジョンと音響はニッチな分野だが、小売店分析における人数のカウント精度で注目を集めています。

ベンダーのロードマップには、環境パターンを学習して誤検知を削減するAIフュージョン・エンジンがますます搭載されるようになっており、ワイヤレス占有センサー市場の信頼性が向上しています。AqaraのFP300は、デュアルPIR、mmWave、温度、湿度、照度センシングを組み合わせ、コマンドデータをMatterネットワークに供給します。このようなプラットフォームは無線アップデートを使用するため、アルゴリズムが進化しても投資が保護されます。BOMコストは上昇するが、コールバックの減少によるライフサイクルの節約はプレミアムを正当化し、より大規模な企業展開の舞台を整えます。

照明制御は、数十年にわたる商業施設でのコード主導の展開から恩恵を受け、2024年の売上高で59%の優位を維持した。しかし、HVACと換気はCAGR19%で拡大すると予測されます。これは、パンデミック後の室内空気品質基準に合わせてエアフローを適切なサイズに設定するために、稼働率データが不可欠であることが判明したためです。セキュリティと監視は、アラームの作動や避難経路の照明にセンサーを使用するため、予算横断的な相乗効果が期待できます。最も価値が高いのは空間利用分析で、高度な計数機能によりプレミアム不動産における賃料の最適化が可能になります。

ハネウェルの「Forge Sustainability+」は、快適性を維持しながら、占有率を調整したHVACがファンのエネルギーを40%削減できることを説明し、エネルギー契約と結びついた無線占有センサー市場規模の新たなROIレバーを解き放ちます。ベンダーはクラウドダッシュボードをパッケージ化し、ハードウェアの利幅を超えてデータサブスクリプションを収益化しています。資産追跡オーバーレイは同じインフラを使用するため、施設管理者は余分な設備投資をすることなくTAMを拡大するマルチサービス・プラットフォームを手に入れることができます。

地域分析

2024年の売上シェアは北米が35%でトップ。ASHRAE 90.1-2019とTitle 24コードにより、事実上すべての商業プロジェクトにセンサーが義務付けられます。米国はmmWaveレーダーの研究開発をリードしており、ノベルダなどの企業は病室アプリケーション向けに微動追跡が可能な超広帯域検出器を提供しています。カナダではLEEDを中心とした改修が推進され、メキシコでは工場の拡張が進んでいます。ワイヤレス・オキュパンシー・センサ市場は、エネルギー効率の高い機器のアップグレードに対する連邦税制優遇措置の恩恵を受け続けています。

アジア太平洋は最も急成長している地域で、中国のスマートシティの青写真と日本のゼロ・エネルギー・ビルディング目標がセンサーの普及を後押ししているため、CAGRは17.8%と予測されています。インドの100-Smart-Cities Missionと広範な5Gの展開は、商業用タワーにBLEベースの設備を設置するための肥沃な土壌を作る。韓国は、電子機器製造能力を活用してリードタイムを短縮し、システム価格を引き下げることで、現地の教育・ヘルスケア分野での採用を促進しています。現地での豊富な部品供給がこの地域を世界的なチップ不足から守り、無線占有センサー市場の成長軌道を強化しています。

欧州は、建物のエネルギー性能に関する指令(Energy Performance of Buildings Directive)の恩恵を受けており、定期的な性能監査を実施することで継続的な改修サイクルに拍車をかけています。ドイツは産業オートメーションとの相乗効果に優れ、英国は炭素削減資金を公共部門の改修補助金に振り向ける。フランスはスマートグリッドとビルのデータ交換を模索し、デマンドレスポンスに対してビルに報酬を支払うことで、センサーをコンプライアンス・コストではなく、収益を生む資産としています。GDPRはバイヤーをエッジ処理ソリューションに誘導し、オンデバイス分析を持つベンダーを優遇しています。これらの要因が相まって、ワイヤレスセンサーは欧州の脱炭素化ロードマップの基礎的要素として定着しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しいエネルギー効率義務化

- スマートビルディングとIoTの急速な普及

- バッテリー不要のエネルギーハーベスティングセンサー

- ハイブリッドワークによる空間分析の需要

- ESGと連動した占有率ベースのHVAC契約

- 遅延ゼロ検出のためのAI対応ミリ波フュージョン

- 市場抑制要因

- 誤トリガーとキャリブレーションの問題

- データプライバシーとサイバーセキュリティへの懸念

- 密集したIoT展開におけるRFの輻輳

- バッテリー廃棄コンプライアンスコスト

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術別

- パッシブ赤外線(PIR)

- 超音波

- デュアルテクノロジー(PIR+超音波)

- マイクロ波/ミリ波レーダー

- その他の技術

- 用途別

- 照明制御

- 空調・換気

- セキュリティと監視

- 空間利用分析

- その他の用途

- 建物タイプ別

- 住宅

- 商業

- 工業

- 公共施設

- ネットワーク接続別

- Zigbee

- Bluetooth/BLE

- Wi-Fi

- EnOcean(エネルギーハーベスティング)

- LoRaおよびその他のLPWAN

- エンドユーザー産業別

- スマートビルディング

- ヘルスケア施設

- 製造業

- 航空宇宙・防衛

- 家電・スマートホーム

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Legrand SA

- Schneider Electric SE

- Acuity Brands Inc.

- Eaton Corporation plc

- Leviton Manufacturing Co. Inc.

- Johnson Controls International plc

- Signify N.V.

- Lutron Electronics Co. Inc.

- Honeywell International Inc.

- General Electric Co.

- Hubbell Incorporated

- ABB Ltd.

- Siemens AG

- Texas Instruments Inc.

- Crestron Electronics Inc.

- Enlighted Inc.(Siemens)

- RAB Lighting Inc.

- Autani LLC

- PointGrab Ltd.

- Delta Electronics Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日