インドの風力エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India Wind Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851488

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

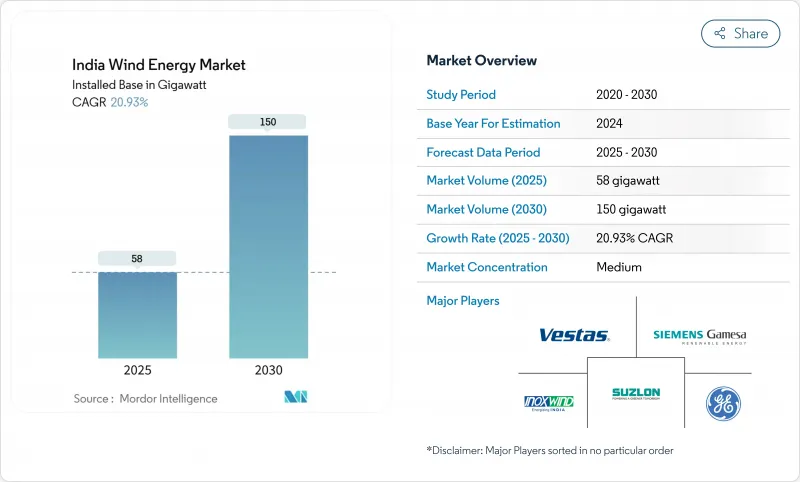

インドの風力エネルギー市場規模は、2025年の58ギガワットから2030年には150ギガワットに拡大し、予測期間(2025-2030年)のCAGRは20.93%になると予想されます。

この勢いを支えているのは、500GWの非化石目標に基づく政策支援、企業の電力購入契約の増加、風力と太陽光のハイブリッド競売です。データセンター事業者による送電網規模の調達の増加、老朽化したタービンのリパワリングの復活、最初のオフショア・バイアビリティ・ギャップ資金調達が、成長見通しをさらに強化します。2025年6月の州間送電の免除期限切れと州レベルの土地制約によるコスト面の逆風は、短期的な課題ではあるが、国内製造業の厚みとグリーン水素の需要が構造的なアップサイドを生み出すため、長期的な見通しを狂わせることはないです。

インドの風力エネルギー市場の動向と洞察

風力と太陽光をバンドルしたハイブリッド再生可能エネルギーオークションの加速により、タミル・ナードゥ州およびグジャラート州での容量利用率が向上

ハイブリッド入札は、2020年の16%から2024年には再生可能エネルギー入札全体の43%を占める。グジャラート州とタミル・ナードゥ州では、2.58~2.67インドルピー/kWhの料金設定がコスト競争力を示しています。稼働中のハイブリッド発電容量は、2025年には770万kWに達し、30万kWのパイプラインがあります。このアプローチは、補完的な発電プロファイルをマッチングさせることでグリッドの安定性を高め、インドの風力エネルギー市場が不安定なロードカーブ全体にわたって堅調な需要を維持することを保証します。

グジャラート州における最初の4GW洋上風力発電ラウンドへのバイアビリティ・ギャップ資金供給がサプライチェーン投資の起爆剤に

港湾向け60億ルピーを含む連邦内閣の745億3,000万ルピーのパッケージは、陸上プロジェクトと洋上プロジェクトの間の関税格差を縮小します。グジャラート州のカンバット湾とタミル・ナードゥ州の海岸は、共同で7000万kWの技術的可能性を提供しており、洋上風力発電を長期的な多様化の柱として位置づけています。港のアップグレードと専用の避難通路は、モノパイル、トランジション・ピース、HVDC輸出ラインのサプライチェーンの現地化を加速します。その結果、インドの風力エネルギー市場は、太陽光発電の多い昼間の発電を補完する高容量ファクター資産の基盤を確保することになります。

カルナータカ州とマハラシュトラ州の土地割り当て凍結が陸上パイプラインを遅らせる

カルナタカ州は2024年に1,135MWの発電容量を追加する予定だが、州レベルの土地バンクの枯渇がプロジェクト実行スケジュールを制約。オープンアクセスに関する規制改革は川下のオフテイクを改善するが、土地転換のための複数省庁によるクリアランスは依然として長期化しています。太陽光発電の入札競争は、適切な区画をさらに狭めています。このようなボトルネックは、追加の土地賃貸の枠組みが完成するまで、インドの風力エネルギー市場の建設速度を遅らせる可能性があります。

セグメント分析

2024年のインドの風力エネルギー市場シェアは陸上容量が100%を占め、これは18GWの年間国内タービン製造能力と2.68~3.6インドルピー/kWhの競争価格によって支えられています。洋上風力はまだ始まったばかりであるが、745.3億ルピーの資金調達スキームと40%を超える優れた稼働率に支えられ、CAGR 35%で拡大すると予測されています。その結果、インドの洋上風力発電プロジェクトの市場規模は、ごくわずかなベースから2030年までに2桁ギガワットレベルまで拡大する可能性があります。

より高い資本集約度と特殊なロジスティックスにより、オフショアの平準化コストは補助金なしでINR 9-12/kWh近くに維持されます。国産比率64%ルールの草案は、オフショアの基礎とアレイの地元サプライチェーンを育成しながら、オンショアの経済性を強化します。時間の経過とともに、規模の経済と港湾主導の製造クラスターがコスト格差を縮小し、インドの風力エネルギー市場は今後10年間で陸上と陸上のバランスの取れた構成へと移行することが期待されます。

インドの風力エネルギー市場レポートは、分野別(陸上と洋上)に分類されています。市場規模および予測は設置容量(GW)で提供。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 風力と太陽光をバンドルしたハイブリッド再生可能エネルギーオークションの加速タミル・ナードゥ州とグジャラート州における容量利用率の向上

- グジャラート州における最初の4GW洋上風力発電ラウンドのためのバイアビリティ・ギャップ資金調達サプライチェーン投資のきっかけに

- リパワリング計画により5~15GWの老朽風力発電所が高容量タービン用に開放

- グリーン水素政策が産業クラスターにおける高負荷率風力発電の需要を促進

- ISTSチャージ免除が資源豊富な西部州の風力プロジェクトのIRRを押し上げる

- 風力と太陽光のRTCミックスを求めるデータセンター事業者から企業向けPPAが急増

- 市場抑制要因

- カルナータカ州とマハラシュトラ州の土地割り当て凍結が陸上パイプラインを遅らせる

- カンバット湾における洋上風力発電のための送電網避難通路の遅延

- タービン部品のGST上昇で太陽光発電とのコスト競合が激化

- 州DISCOMによる銀行規制(30%未満のエネルギー)が縮小リスクを増大させる

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- セクター別

- オンショア

- タービン容量別

- 2MW未満

- 2~3.5 MW

- 3.5MW以上

- 用途別

- ユーティリティ・スケール

- 産業用キャプティブ

- 商業施設

- オフショア

- 設置タイプ別

- 固定底

- 浮体式

- 水深別

- 浅瀬(30 m未満)

- トランジショナル(30~60m)

- 深海(60m以上)

- オンショア

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Inox Wind Limited

- Suzlon Energy Limited

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems A/S

- General Electric Company

- Envision Energy

- Wind World(India)Ltd

- Tata Power Renewable Energy Ltd

- Enercon GmbH

- Senvion India

- ReNew Power(ReNew Energy Global PLC)

- Adani Green Energy Ltd

- JSW Energy-Mytrah Cluster

- Amp Energy India Pvt Ltd

- Greenko Group

- Siemens Energy AG

- Mingyang Smart Energy

- Nordex SE

- Leitwind Shriram Manufacturing Ltd

- GE T&D India Ltd

- SKF India

- Hitachi Energy India Ltd

- Bharat Heavy Electricals Ltd

- LM Wind Power(India)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日