|

市場調査レポート

商品コード

1851486

英国の太陽光発電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Solar Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の太陽光発電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

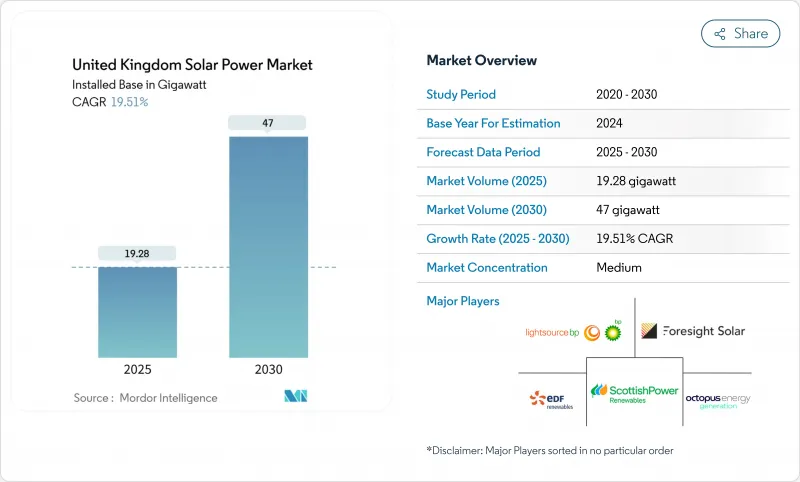

英国の太陽光発電設置ベースの市場規模は、2025年の19.28ギガワットから2030年には47ギガワットへと、予測期間中(2025~2030年)のCAGRは19.51%で成長すると予想されます。

グリッド・パリティの価格設定により、補助金なしでプロジェクトが競争できるようになり、また系統連系ルールの改革により、すぐに建設可能な資産の待ち行列が短縮されたため、現在ではマーチャント・エコノミクスが主流となっています。企業のPPA活動の強化、アグリボルタイクスやバッテリー連係プラントの拡大、収益オプションの拡大、サプライチェーンの現地化インセンティブは、輸入依存のリスクを軽減します。持続的なハードルとしては、土地利用計画における摩擦、北イングランドにおける長い連系待ち時間、差金決済契約(CfD)における価格変動が利幅を狭めていることなどが挙げられます。

英国の太陽光発電市場動向と洞察

再生可能エネルギー証書延長が企業のPPAに拍車

ROCの買い取り価格は2025年から2026年にかけて証書1枚あたり67.06英ポンドに上昇し、太陽光発電の直接PPAは違約金を支払うよりも安価になり、現在ではデット・ファイナンス構造を支える数百メガワットの企業契約を誘発します。企業信用が補助金に代わってプロジェクトのバンカビリティの中核となることで、デベロッパーはより迅速に資金を調達し、パイプラインを拡大することができます。

グリッド・パリティーの達成でマーチャント・ソーラーが加速

平準化されたコストは、最良の照射サイトにおいて卸売前日比価格を下回り、デベロッパーはCfDの支援を見送り、市場に連動した収益を獲得できるようになりました。ナショナル・グリッドのビヨンド2030アップグレードプログラムは、580億ポンドを投じ、特に商業用自然エネルギーに容量を割り当て、投資家の関心を高めています。

イングランドのNPPFにおける土地利用計画の制約

2018年から2023年の間に、再生可能エネルギーの提案の3分の2が拒否されるか、延期されました。その理由は、農業保護規則がエネルギー政策に優先し、開発者を限界的な土地に押しやり、コストを膨らませ、許認可を長引かせるからです。自治体には専門スタッフがいないことが多く、国の目標が太陽光発電の拡大を促していても、反対によってプロジェクトが停滞しています。

セグメント分析

単結晶シリコンは、サプライチェーンの成熟とワット当たりコストの低下により、2024年には英国太陽光発電市場シェアの65%を占める。薄膜シリコンのCAGR 20.8%は、半透明性が作物の成長をサポートする農業用太陽光発電フレームで評価されるフレキシブルで軽量なモジュールに起因します。強化された受動エミッター・リアコンタクト(PERC)ラインはセル価格を下げ続け、多結晶の役割を圧迫しています。新興のタンデム型ペロブスカイト・オン・シリコンアーキテクチャーは、実験室で30%の効率をテストしており、大学の研究室は2027年までに実地試験を行うことを目標としています。信頼性のハードルが下がれば、英国の太陽光発電市場は、スペースプレミアムが高いモジュールASPを正当化する屋根やファサード部分に高効率設計を採用する可能性があります。

地上設置型アレイは、発電所バランスコストの低下とレイアウト・ロジスティクスの簡素化により、2024年の英国太陽光発電市場規模の69%を占めました。南部の農場ではトラッカーの導入が進んでおり、15~25%の収量アップが見込まれています。住宅用屋根のCAGRは21.5%です。これはエネルギー代が不安定なままであることと、2025年6月からすべての住宅にパネルを設置することが新築規則で義務付けられているためです。商業施設の屋上もこれに続き、自家消費を利用して商品以外の料金を免れています。貯水池を利用した浮体式ソーラー発電の実現可能性調査は、合計で2.7TWhの潜在的な発電量を見込んでいるが、生態学的な許認可のため、実際の実行は遅れています。

英国の太陽光発電市場レポートは、技術別(単結晶シリコンPV、多結晶シリコンPV、その他)、架台別(屋上設置型、地上設置型、その他)、エンドユーザー別(住宅用、商業・産業用、公益事業用)、系統連系別(オングリッド、オフグリッド)、容量範囲別(5KW未満、5~100KW、100KW~1MW、その他)、コンポーネント別(太陽光発電モジュール、インバータ、その他)に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギー証書(ROCs)の延長が企業のPPAに拍車をかける

- 商業用太陽光発電を加速させる大規模プロジェクトのグリッド・パリティ達成

- 分散型太陽光発電への参加を促進するナショナル・グリッドのESO改革

- 英国農業セクターの脱炭素化に向けて高まるアグリPV需要

- Ofgemのフレキシブル接続コードで強化されるバッテリー連係型太陽光発電の経済性

- 英国のネット・ゼロ戦略におけるOEMサプライチェーンの現地化インセンティブ

- 市場抑制要因

- イングランドの国家計画政策フレームワークにおける土地利用計画の制約条件

- 新疆シリコンモジュールのサプライチェーンにおける輸入依存リスク

- イングランド北部における送電網の混雑と長い接続待ち時間

- 小規模プロジェクトのバンカビリティを制限する不安定なCFD行使価格

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 単結晶シリコンPV

- 多結晶シリコンPV

- 薄膜太陽電池(CdTe、CIGS)

- 台頭する高効率(TOPCon、HJT、ペロブスカイト・タンデム)

- 架台別

- 屋上ソーラー

- 地上設置型ソーラー

- 浮体式ソーラー

- エンドユーザー別

- 住宅用

- 商業・産業用

- ユーティリティ

- グリッド接続性別

- オングリッド

- オフグリッド

- 容量範囲別

- 5kW未満

- 5~100 kW

- 100 kW~1 MW

- 1MW以上

- コンポーネント別

- 太陽光発電モジュール

- インバーター

- 架台とトラッカー

- バランスオブシステム(BoS)コンポーネント

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Lightsource bp Renewable Energy Investments Ltd

- EDF Renewables UK(Electricite de France SA)

- Octopus Energy Generation

- Foresight Solar Fund Ltd

- ScottishPower Renewables(Iberdrola SA)

- SSE Renewables

- Statkraft UK

- Vattenfall AB

- BayWa r.e. UK Ltd

- First Solar Inc.

- JinkoSolar Holding Co. Ltd

- Canadian Solar Inc.

- Trina Solar Co. Ltd

- Anesco Ltd

- Hive Energy Ltd

- Renewable Energy Systems Ltd

- Ecotricity Group Ltd

- Ameresco Inc.

- NextEnergy Capital Group

- Good Energy Group PLC