|

市場調査レポート

商品コード

1851478

胃がん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gastric Cancer Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 胃がん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月26日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

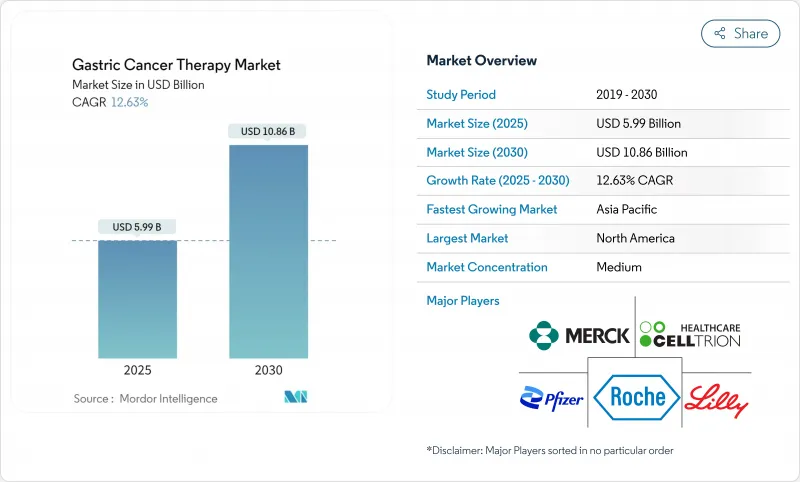

胃がん治療市場規模は2025年に59億9,000万米ドルに達し、予測期間を通じて12.63%のCAGRを背景に2030年には108億6,000万米ドルに達すると予測されています。

高齢化コホートにおける罹患率の加速、免疫療法の急速な採用、バイオマーカー検査の早期化、中国の大量調達改革が、すべての主要地域における成長の勢いを支えています。人工知能がサポートする内視鏡スクリーニングは、発見を治癒可能な段階へとシフトさせ、コンパニオン診断薬は現在、転帰を改善し治療期間を延長する精密なレジメンの幅を広げています。米国では2024年10月から2025年3月までの間に5つの画期的な承認が取得され、日本と欧州連合(EU)では並行してファスト・トラック制度が導入され、後期段階の候補品の上市スケジュールが短縮されつつあり、イノベーターにとっては収益の見通しが立てやすくなっています。逆に、手術後の合併症コストの高さや、新興経済諸国におけるバイオマーカーに対する償還のばらつきが、最適な医療を阻む要因となっており、一部の市場ではプレミアム医薬品の短期的な採用カーブが弱まっています。

世界の胃がん治療市場動向と洞察

高齢化とピロリ菌有病率の上昇

人口動態の高齢化と長引くピロリ菌感染とが相まって、特に日本、韓国、中国、南欧では、除菌プログラムにもかかわらず過去の曝露が続いているため、ベースラインの罹患率が上昇傾向にあります。東京都の退院時データベースによると、新規胃がん診断の70%以上が65歳以上の高齢者であり、腫瘍科クリニックに押し寄せる需要の波を裏付けています。寛解には長期の多剤併用療法と頻繁な経過観察が必要なことが多いため、高齢患者は通常、累積薬剤量を多く消費します。加えて、実臨床での分析によれば、高齢者の毒性管理プロトコールは過去2年間で著しく改善され、臨床医が投与量を減らすことなく全身レジメンを長く維持できるようになり、チェックポイント阻害剤や標的薬剤の平均販売量が増加しました。それにもかかわらず、支払者は、より大規模な高齢者コホートの治療が予算に与える影響に苦慮しており、そのため、数年単位でのアウトカムに支払いを連動させる価値ベースの償還スキームへのシフトを促しています。予防的措置は拡大し続けているが、疫学的利益は徐々にしか顕在化せず、胃がん治療市場における治療需要の持続的な長い滑走路が確保されることになります。

PD-1/PD-L1チェックポイント阻害剤の普及

2025年3月に承認されたペムブロリズマブ+トラスツズマブ+化学療法のファーストライン採用により、無増悪生存期間中央値は7.3カ月から10.9カ月に延長し、北米と欧州のフロント・オブ・カード治療アルゴリズムが変更されました。フランスとイタリアで提出された医療技術評価申請書によると、バイオマーカー陽性患者にこの薬剤を使用した場合、質調整生存年あたりの増分費用が国の支払い意思基準値を下回ることが示され、処方への組み入れが促進され、胃がん治療市場全体の収益成長を支えています。同様に、デュルバルマブ併用療法の周術期使用は、ASCO2025で発表された無作為化試験で再発リスクを29%低下させ、ガイドライン委員会が疾患経過の早い段階での免疫調節を推奨することを促しました。重要なことは、PD-L1スコアが低い患者でも、チェックポイント阻害薬とトラスツズマブや細胞毒性薬剤を併用することで奏効持続性が改善し、プールされた第3相データによれば、治療可能なコホートが3分の1まで拡大したことです。

高い術後合併症コスト

主要な胃切除術の合併症は症例の15-25%にみられ、再入院1件あたり15,000-2万5,000米ドルの費用がかかります。ブラジル、南アフリカ、インドネシアの公立病院のデータによると、合併症治療が入院患者の腫瘍学総予算の最大30%を占め、最新の全身治療薬のための資金を圧迫しています。手術後の回復の向上と腹腔鏡アプローチにより、合併症発生率は高容量のセンターでは10%近くまで低下しているが、多くの中所得国ではロボット手術の設備投資は依然として高額です。より広範な外科手術の標準化が達成されるまでは、支払者は高リスクの候補者に対するプレミアムアジュバント薬への支出に上限を設ける可能性があり、胃がん治療市場の一部における取り込みの可能性を弱めています。機器メーカー、外科研修団体、多国間融資機関が参加するコンソーシアムは、低侵襲プラットフォームへの参入障壁を下げるためにアウトカムベースの融資を模索しているが、目に見える効果が現れるには数回の予算サイクルを要すると思われます。

セグメント分析

2025年の胃がん治療市場において、免疫療法は約12億米ドルの売上を計上し、CAGR最速13.45%を記録したセグメントであり、最新の治療アルゴリズムにおいて基礎的な役割を担っていることが確認されました。それでも化学療法が2024年に42.19%のシェアを維持したのは、特に転移性において化学療法が第一選択レジメンの基幹であることに変わりなく、予算に制約のある病院では化学療法がデフォルトとなるような価格優位性を維持しているからです。周術期プロトコルの充実により外科的切除数は増加しているが、免疫学的製剤が生存期間を延長させ、反復投与を持続させるため、患者一人当たりの全身療法サイクルは増加の一途をたどっています。放射線療法は、臓器温存戦略によって切除断端が拡大する局所進行腫瘍に限定された、ささやかなニッチ治療です。

多剤併用療法への急速な移行は、歴史的な分類を曖昧にしています。チェックポイント阻害剤は現在、細胞毒性バックボーンと同時に発売され、トラスツズマブ・デルクステカンとニボルマブの併用療法は術後補助療法の第3相試験に進んでおり、「併用療法」が間もなく単剤のカテゴリーを凌駕することを示しています。HER2またはFGFR2検査が保険適用されるたびに、標的治療の導入は加速し、一方、生存期間の延長に伴い症状管理の必要性が高まるにつれて、緩和ケアおよび支持療法レジメンは早期に開始されます。このように治療方針が連動しているため、腫瘍専門医は薬剤の選択を個別のクラス別ではなく、統合されたプラットフォームのレンズで見るようになっています。このような視点は、免疫療法、ADC、支持療法を胃がん治療市場全体で協調して提供できるよう束ねることができる企業に有利です。

PD-1/PD-L1阻害剤は、2024年の薬剤クラス別売上高で20.23%の単一最大シェアを記録したが、これは複数のラインにわたる標準治療としての定着を反映しています。しかし、高所得市場への浸透が飽和に近づいているため、年間成長率は緩やかになっています。対照的に、FGFR2阻害剤は、FGFR2増幅腫瘍における42%近い顕著な奏効率と、2026年までに日本と韓国で承認される見込みであることから、CAGR12.55%と最も急速に成長すると予測されています。将来的には、PD-1遮断とFGFR2標的を融合させた二重特異性抗体が早期臨床評価に入りつつあり、有効性の段階的変化の舞台が整いつつあり、このクラスのシェアをさらに押し上げる可能性があります。

細胞傷害性薬剤は、新規レジメンを支え、特にバイオシミラーのドキソルビシンやオキサリプラチンが先発の生物学的製剤と比較して1ドル当たりわずかな価格で販売されている市場において、償還上の優位性を維持することで関連性を保っています。HER2拮抗薬は、2024年4月にFDAがトラスツズマブ・デルクステカンを腫瘍診断薬として承認したことで足場が固まり、すべての転移性患者に対するHER2スクリーニングが普遍化されました。VEGF/VEGFR阻害剤とADCは、重要な補助作用を提供します。血管の正常化は免疫浸潤を改善し、ADCは致死性のペイロードをマーカーの多い細胞に送達し、免疫チェックポイント阻害との相乗効果を増幅します。薬剤クラス別のモザイクを総合すると、持続的な差別化は正確な患者ターゲティングとモジュール型併用療法の可能性から生じ、胃がん治療市場全体でマルチプラットフォーム戦略が強化されていることがわかる。

地域分析

北米は、広範な保険適用、高い薬価決定力、画期的治療薬やリアルタイム腫瘍学的審査といったFDAの迅速な審査ルートにより、標準的な審査ルートよりも6~8ヵ月早くアクセスできることを背景に、2024年には世界売上高の42.23%を創出しました。しかし、支払者が価値ベースのフォーミュラリーを重ねるにつれ、成長の減速が見られる:カナダの2025年5月のトラスツズマブ・デルクステカンの期限付き償還は、支払い継続を実臨床の中間アウトカムにリンクさせるもので、より広範なアウトカムベースの契約を予感させる。

アジア太平洋はCAGR15.56%で成長をリードしており、これは中国の数量ベースの調達、インドの腫瘍学インフラの拡大、日本の90日以内に承認された薬剤に対するほぼ自動的な償還に後押しされています。中国の病院からの請求によると、ニボルマブの使用量は2024年の調達ラウンドに組み込まれた後、下位都市で3倍に増加し、数量弾力性が強調されました。インド政府のがん専門病院ネットワークは、2025年に新たに8つの3次センターを追加し、各センターにはバイオマーカー・スクリーニングを迅速に行う分子診断ラボが設置されました。日本の規制当局は2025年4月に新しいAIガイド下内視鏡システムを承認し、症例数を全身治療パイプラインに反映させる早期発見におけるリーダーシップを維持できるよう位置づけた。

欧州は成熟しつつも慎重な採用を行っており、医療技術評価の厳格化により、企業は国の償還を確保するために実臨床でのエビデンスを迅速に収集するよう求められています。ドイツの法定保険会社は、IQWiGの評価が肯定的であれば周術期免疫療法に広く保険償還を行うが、イタリアでは公的支出に上限を設ける価格数量協定が必要です。南米と中東・アフリカは、合わせて胃がん治療市場の7%弱を占めるに過ぎないが、多国籍企業がバイオマーカー検査や自己負担額を補助する患者支援制度を試験的に導入しているため、潜在的なアップサイドを秘めています。概して、地理的多様化は単一の償還環境に対する過剰なエクスポージャーを減らし、世界の胃がん治療市場に弾力性をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化とピロリ菌の増加

- PD-1/PD-L1チェックポイント阻害剤の使用率

- 初期のHER2陽性検査プロトコール

- 中国の数量ベース調達価格の低下

- AIを活用した内視鏡スクリーニングのパイロット試験

- mRNA新抗原ワクチンパイプライン

- 市場抑制要因

- 高い術後合併症コスト

- バイオマーカーの償還はTier-1都市以外では限定的

- LATAMにおける消化器腫瘍専門医の不足

- リポソーム製剤のサプライチェーンの脆弱性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- コンパニオン診断薬の共同開発

- AIを活用した内視鏡検査と病理検査

- ドラッグデリバリーのイノベーション(ADC、リポソーム、BiTE)

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

第5章 市場規模と成長予測(金額、億米ドル)

- 治療タイプ別

- 外科手術

- 化学療法

- 放射線療法

- 標的治療

- 免疫療法

- 併用療法

- 緩和ケア・支持療法

- 薬剤クラス別

- 細胞毒性剤

- HER2拮抗薬

- PD-1/PD-L1阻害剤

- VEGF/VEGFR阻害剤

- FGFR2阻害剤

- ADC(抗体薬物複合体)

- その他

- 投与経路別

- 静脈注射

- オーラル

- 病期別

- アーリーステージ(0-IA)

- 切除可能(IB-III)

- 切除不能局所進行がん

- 進行性/転移性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Merck & Co., Inc.

- Bristol Myers Squibb Company

- Eli Lilly and Company

- Daiichi Sankyo Co., Ltd.

- Ono Pharmaceutical Co., Ltd.

- Pfizer Inc.

- AstraZeneca PLC

- BeiGene Ltd.

- Astellas Pharma Inc.

- Taiho Pharmaceutical Co., Ltd.

- CARsgen Therapeutics

- MacroGenics, Inc.

- Seagen Inc.

- Eisai Co., Ltd.

- Zai Lab Limited

- Innovent Biologics, Inc.

- Amgen Inc.

- AbbVie Inc.

- Chugai Pharmaceutical Co., Ltd.