|

市場調査レポート

商品コード

1907274

北米のスマート製造市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)North America Smart Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米のスマート製造市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

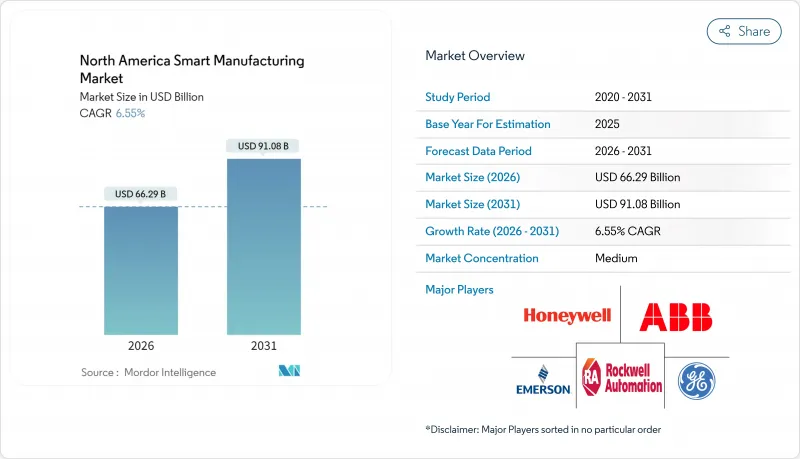

北米のスマートマニュファクチャリング市場は、2025年に622億1,000万米ドルと評価され、2026年の662億9,000万米ドルから2031年までに910億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.55%と見込まれます。

この成長の勢いは、連邦政府による記録的なインセンティブ、民間セクターの強力な資本形成、そして離散型産業とプロセス産業全体における人工知能(AI)、5G、サイバーフィジカルシステム(CPS)の緊密な連携に起因しています。製造業者の93%以上が2024年に新たなAIイニシアチブを開始しており、予測可能で自己最適化する生産環境がパイロット段階から大規模展開へと移行していることを示しています。半導体産業の回帰、自動車電動化の義務化、バッテリー供給網の拡充が需要を支える一方、製薬・ライフサイエンス施設では厳格なコンプライアンス要件対応のため設備更新が加速しています。北米のスマートマニュファクチャリング市場は労働力動態の変化にも影響を受けており、熟練技能者の離職やサイバー保険コストの急騰が中小企業の導入ペースを抑制しています。

北米のスマートマニュファクチャリング市場の動向と洞察

米国における離散製造業でのAI搭載エッジ分析導入の急増

AIアルゴリズムが機械レベルに組み込まれるようになり、予知保全を実現。これにより計画外のダウンタイムを最大60%削減し、資産寿命を20%延長します。クリーンエネルギー・スマートマニュファクチャリングイノベーション研究所は、人材育成プログラムを通じてこれらのツールへのアクセスを拡大し、データサイエンスのスキルギャップ解消を支援しています。製造業者は、ミリ秒単位の応答が品質を左右する自動車・航空宇宙分野の遅延に敏感なアプリケーションにおいて、現場でのデータ処理が不可欠であると考えています。

カナダ国内の工場における5G対応産業用IoTネットワークの急速な普及

プライベート5Gネットワークは従来の接続ボトルネックを解消します。ある米国鉄鋼施設では、5G LANソリューション導入後、操業障害が70分の1に減少し、年間200万米ドルの節約を達成しました。製造業は既に、世界で発表されたプライベート5G導入の46%を占めています。カナダ無線通信協会は、5Gにより2025年までに国内排出量を12.2 MtCO2e削減できると予測しています。

OTサイバー保険の保険料継続的な値上げがデジタル転換を阻害

2024年には製造業者の65%がランサムウェア被害に遭い、接続資産を導入する企業の保険料は30%以上上昇しました。多くの工場では依然として継続的なOT監視が不足しており、認識されるリスクと実際のリスクプロファイルの乖離が広がっています。

セグメント分析

プログラマブル・ロジック・コントローラー(PLC)は2025年に21.60%の収益シェアを占め、数千の工場における制御層の基盤を担っています。一方、北米の協働ロボット市場規模は、製造業者が安全な人とロボットの協働を優先する中、CAGR8.46%で拡大が見込まれます。OTTO Motors社の自律移動ロボットなどの導入事例では、11ヶ月で投資回収が可能であり、安全事故なく作業セルの設置面積を15%削減しています。

ハイブリッドなエッジ・トゥ・クラウドアーキテクチャにより、PLCとAI推論エンジンの統合が進んでいます。ロックウェル・オートメーションとNVIDIAは共同でリファレンスデザインを開発中であり、これによりオペレーターは品質検査フローに生成AIを適用できます。マシンビジョンには欠陥ゼロを保証するニューラルネットワークが組み込まれ、製品ライフサイクル管理ツール内のデジタルツインは、物理的な実行前にプロセス調整を仮想的にテストするのに役立ちます。

制御ハードウェアは2025年の支出の54.30%を占めましたが、ソフトウェアとサービスは2031年までCAGR9.86%で上回る見込みです。製造業者は分析、サイバーセキュリティ、継続的最適化をバンドルしたサブスクリプションモデルを積極的に採用し、価値実現までの時間を短縮しています。通信インフラ(特にプライベート5Gとタイムセンシティブネットワーキングイーサネット)がこの転換を支え、産業用IoTのスケーラビリティを促進します。

先進的なビジョンセンサーがこの移行を象徴しています。コグネックス社のIn-Sight L38 3Dシステムは、AIとデュアルモード撮像を組み合わせ、トレーニングデータ要件を最小化することで導入を加速します。スカラロボットから自律移動ロボットまでを網羅するロボティクスコンポーネントキットは柔軟性をさらに高め、MES 4.0フレームワークはITとOTのデータレイクを統合し、自動車業界の試験運用において在庫を30%削減、従業員1人あたりの収益を75%向上させました。

北米のスマートマニュファクチャリング市場シェアレポートは、技術(PLC、SCADAなど)、コンポーネント(制御デバイス、通信インフラなど)、エンドユーザー産業(自動車、石油・ガスなど)、導入モード(オンプレミス、クラウドなど)、国(米国、カナダ)別に分類されています。市場規模と予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- バリュー/サプライチェーン分析

- 規制および技術動向(北米)

- 投資分析(資本フロー、M&A、ベンチャー資金調達)

- マクロ経済事象(COVID-19、貿易政策、労働力不足)の影響

- 市場促進要因

- 米国における離散製造業でのAI搭載エッジ分析の採用急増

- カナダ国内の工場における5G対応産業用IoTネットワークの急速な普及

- リショアリング奨励策(CHIPS and Science Act、IRA)がデジタルファースト工場を促進

- 持続可能性の要請が既存施設におけるスマートエネルギー管理改修を推進

- 自動車クラスターにおけるゼロ欠陥生産のためのサイバーフィジカルシステムの導入

- 中小規模の受注生産メーカーにおけるモジュール型・ローコードMESへの需要拡大

- 市場抑制要因

- 継続的なOTサイバー保険の保険料値上げがデジタル転換を制限

- レガシーPLC設置基盤における複数ベンダー間の相互運用性のギャップ

- ティア2自動車部品メーカーにおけるインフレ要因による設備投資の延期

- 北米における熟練技能職の離職率がスキルアップ人材の供給を上回る状況

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- テクノロジー別

- 監視制御およびデータ収集(SCADA)

- 分散制御システム(DCS)

- ヒューマンマシンインターフェース(HMI)

- 製造実行システム(MES)

- 製品ライフサイクル管理(PLM)

- エンタープライズ・リソース・プランニング(ERP)

- ロボティクスおよび協働ロボット

- マシンビジョンおよび品質検査

- エッジおよびクラウド分析プラットフォーム

- コンポーネント別

- 制御機器(PLC、DCS、PAC)

- 通信インフラ(5G、産業用イーサネット)

- センサーおよびアクチュエーター

- マシンビジョンシステム

- ロボット(関節式、スカラ、自律移動ロボット)

- ソフトウェアおよびサービス(MES、デジタルツイン、SaaS)

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- 石油・ガス(上流、中流、下流)

- 化学・石油化学

- 医薬品・ライフサイエンス

- 食品・飲料

- 金属・鉱業

- 電子・半導体

- パルプ・製紙

- その他(繊維、プラスチック)

- 展開モード別

- オンプレミス

- クラウド(SaaS)

- ハイブリッド

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 戦略的動き(提携、リショアリング、ESG連動型融資)

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Emerson Electric Co.

- FANUC Corp.

- General Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Robert Bosch GmbH(Bosch Rexroth)

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Texas Instruments Inc.

- Yokogawa Electric Corp.

- Omron Corp.

- PTC Inc.

- IBM Corp.

- Cisco Systems Inc.

- SAP SE

- Dassault Systemes SE

- Cognex Corp.

- Keyence Corp.

- Stratasys Ltd.