スマートマニュファクチャリングの世界市場:技術別、業界別、地域別 - 2032年までの予測

Smart Manufacturing Market - Edge Computing, Industrial 3D Printing, Robots, Sensor, Machine Vision, Artificial intelligence, Cybersecurity, Digital Twin, Private 5G, AGV, AMR, AR & VR, CAD, CAM, PLM, HMI, IPC, MES, WMS and ERP - Global Forecast to 2032- 発行日

- ページ情報

- 英文 478 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2061158

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

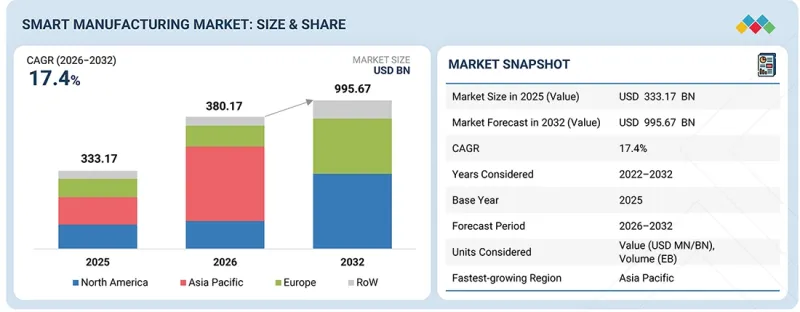

スマートマニュファクチャリングの市場規模は、2026年の推定3,802億1,000万米ドルから、2032年までに9,956億7,000万米ドルに達すると予測されており、予測期間中はCAGR17.4%で成長すると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2032年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | 技術別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

「技術別では、ネットワーク・接続セグメントが予測期間中に大きなシェアを占めると予想されます。」

ネットワーク・コネクティビティセグメントは、製造施設全体における産業用IoT(IIoT)、コネクテッドファクトリーエコシステム、およびリアルタイムの機械間通信の採用拡大により、スマートマニュファクチャリング市場において大きなシェアを占めると予想されます。メーカー各社は、機械、センサー、ロボット、制御システム間のシームレスなデータ交換を実現するため、産業用イーサネット、5G、Wi-Fi 6、エッジコネクティビティ、およびクラウド統合型通信ネットワークの導入を加速させています。リアルタイムの生産監視、予知保全、遠隔資産管理、デジタルツイン・アプリケーションに対する需要の高まりが、高度なネットワークインフラへの投資をさらに加速させています。さらに、スマートファクトリーの拡大や、相互運用性、セキュリティ、低遅延を備えた産業用通信システムへの注目度の高まりが、製造業界全体におけるネットワークおよび接続技術の導入を後押ししています。

「業界別に見ると、エネルギー・電力セグメントは予測期間中に最も高いCAGRを記録すると予想されます。」

エネルギー・電力セグメントは、発電およびエネルギー管理施設全体におけるデジタル化、産業オートメーション、スマートグリッド技術の採用拡大により、スマートマニュファクチャリング市場において最も高いCAGRを記録すると予想されています。エネルギー企業は、運用効率の向上、ダウンタイムの削減、およびエネルギー生産プロセスの最適化を図るため、AI駆動型監視システム、IIoT対応機器、予知保全ソリューション、リアルタイム分析プラットフォームへの投資を拡大しています。再生可能エネルギープロジェクト、スマート変電所、および接続された産業インフラの導入拡大は、先進的な製造および自動化技術への需要をさらに加速させています。さらに、送電網の近代化、エネルギー効率化の取り組み、および遠隔資産管理ソリューションへの投資増加が、エネルギー・電力セクター全体におけるスマートマニュファクチャリング技術の採用を後押ししています。

「予測期間中、北米はスマートマニュファクチャリング市場において最大の市場シェアを占めると予想されます。」

北米は、米国、カナダ、メキシコ全域における先進的な製造業の強力な存在感、産業オートメーション技術の高い普及率、およびインダストリー4.0イニシアチブへの投資拡大に牽引され、予測期間中にスマートマニュファクチャリング市場を独占すると予想されます。同地域では、業務効率の向上、ダウンタイムの削減、生産の柔軟性強化を目的として、人工知能(AI)、産業用IoT(IIoT)、ロボティクス、マシンビジョン、デジタルツイン、クラウドコンピューティング、高度な分析機能を統合したスマートファクトリーソリューションの急速な導入が続いています。自動車、航空宇宙、エレクトロニクス、食品・飲料、製薬、エネルギー産業の各メーカーは、コネクテッド・マニュファクチャリング・システムやリアルタイムのデータ駆動型意思決定を通じて、生産施設の近代化をますます進めています。予知保全、自律型生産ライン、インテリジェントなサプライチェーン管理への注目が高まっていることが、同地域全体におけるスマートマニュファクチャリング技術の導入をさらに加速させています。さらに、主要なテクノロジープロバイダー、オートメーション企業、半導体メーカーの存在が、継続的なイノベーションと先進的な製造ソリューションの大規模な導入を支えています。加えて、国内製造、産業の近代化、サイバーセキュリティ、強靭なサプライチェーンを促進する政府の支援策も、市場の成長に大きく寄与しています。5G対応の産業用ネットワーク、エッジコンピューティング、および持続可能な製造慣行への投資拡大により、製造業者は生産性、エネルギー効率、および製品品質の向上を実現できるようになっています。製造業務の国内回帰(リショアリング)や地域生産能力の強化への関心の高まりも、予測期間中に北米全域におけるスマートマニュファクチャリング市場の拡大をさらに促進すると予想されます。

当レポートでは、2次調査を通じて収集した各種セグメントおよびサブセグメントの市場規模を確定・検証するため、スマートマニュファクチャリング市場の主要な業界専門家に対して広範な一次インタビューを実施しました。当レポートにおける一次インタビュー対象者の内訳は以下の通りです。

スマートマニュファクチャリング市場は、Siemens(ドイツ)、ABB(スイス)、Rockwell Automation(米国)、Schneider Electric(フランス)、Honeywell International Inc.(米国)、Mitsubishi Electric Corporation(日本)、Emerson Electric Co.(米国)、FANUC Corporation(日本)、Yokogawa Electric Corporation(日本)などが挙げられます。

本調査では、スマートマニュファクチャリング市場におけるこれらの主要企業について、企業プロファイル、最近の動向、製品の革新、および主要な市場戦略を網羅した詳細な競合分析を行っています。

調査範囲:

当レポートでは、スマートマニュファクチャリング市場をセグメント化し、技術別(オートメーション・制御システム、資産・保守管理、製造オペレーションシステム、産業用ネットワーク・コネクティビティ、産業用ロボット、センサー・ビジョンシステム、デジタルトランスフォーメーションシステム、設計・計画システム)、および産業分野(石油・ガス、食品・飲料、製薬、化学、エネルギー・電力、金属・鉱業、パルプ・紙、自動車、航空宇宙、半導体・エレクトロニクス、医療機器、重機、その他)ごとに市場規模を予測しています。また、当レポートでは、業界の成長に影響を与える主要な市場促進要因、抑制要因、機会、課題についても分析しています。アジア太平洋、北米、欧州、その他の地域(RoW)にわたる詳細な地域別評価に加え、主要市場における国別の洞察も提供しています。さらに、本調査には、スマートマニュファクチャリングエコシステムで事業を展開する主要企業のバリューチェーン分析および競合情勢の評価も含まれています。

当レポートを購入する主なメリット:

- 主要な促進要因の分析(産業用IoT(IIoT)の導入拡大、AI、ロボティクス、クラウドコンピューティング、デジタルツイン、デジタル製造イニシアチブに対する政府の支援)、制約要因(接続された業務におけるデータ所有権や産業上のプライバシーに関する懸念、先進的な製造施設におけるエネルギー消費やインフラの制約)、機会(スマートかつ接続されたサプライチェーンの成長、持続可能な製造ソリューションの台頭)、課題(複数プラットフォーム間の相互運用性の管理、自動化コンポーネントに影響を与えるサプライチェーンの混乱)の分析。

- 製品開発/イノベーション:スマートマニュファクチャリング市場における新興技術、進行中の研究開発活動、および新製品の発売に関する詳細な洞察。

- 市場動向:高成長市場に関する包括的な情報。当レポートでは、北米、欧州、アジア太平洋、およびその他の地域(RoW)におけるスマートマニュファクチャリング市場を分析しています。

- 競合分析:Siemens(ドイツ)、Emerson Electric Co.(米国)、ABB(スイス)、Honeywell International Inc.(米国)、Rockwell Automation(米国)、Schneider Electric(フランス)、Yokogawa Electric Corporation(日本)、FANUC Corporation(日本)、3D Systems, Inc.(米国)、Cisco Systems, Inc.(米国)、IBM(米国)、Mitsubishi Electric Corporation(日本)、Oracle(米国)、SAP(ドイツ)、Stratasys(米国)など、主要企業の市場シェアと成長戦略に関する詳細な評価を行っています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済見通し

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 米国関税の影響- 概要

第6章 技術進歩、AIによる影響、特許、そしてイノベーション

- 主要な新興技術

- 補完的な技術

- 隣接技術

- 技術ロードマップ

- 特許分析

- AIがスマートマニュファクチャリング市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要な利害関係者とその評価基準

- 導入における障壁と内部課題

- 様々な産業におけるアンメットニーズ

- 市場収益性

第9章 スマートマニュファクチャリング市場(技術別)

- 自動化および制御システム

- 資産管理および保守管理

- 製造オペレーションシステム

- 産業用ネットワークと接続性

- 産業用ロボット

- センサーおよびビジョンシステム

- デジタル変革システム

- 設計・計画システム

第10章 スマートマニュファクチャリング市場(業界別)

- 石油・ガス

- 食品・飲料

- 医薬品

第11章 スマートマニュファクチャリング市場(地域別)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他

- その他の地域

- 南米

- 中東

- アフリカ

第12章 競合情勢

- 概要

- 主要参入企業の競争戦略/強み、2024年~2026年

- 企業評価と財務指標

- 市場シェア分析(産業用ロボット市場)、2025年

- 収益分析(産業用ロボット市場)、2023年~2025年

- ブランド比較

- 企業評価マトリックス:主要企業(産業用ロボット市場)、2025年

- 企業評価マトリックス:スタートアップ/中小企業(産業用ロボット市場)、2025年

- 市場シェア分析(拡張現実および仮想現実市場)、2025年

- 収益分析(2021年~2025年)

- 製品比較(拡張現実・仮想現実市場)

- 企業評価マトリックス:主要企業(拡張現実および仮想現実市場)、2025年

- 企業評価マトリックス:スタートアップ/中小企業(拡張現実および仮想現実市場)、2025年

- 収益分析(倉庫管理システム市場)、2021年~2025年

- 市場シェア分析(倉庫管理システム市場)、2025年

- 製品比較(倉庫管理システム市場)

- 企業評価マトリックス:主要企業(倉庫管理システム市場)、2025年

- 企業評価マトリックス:スタートアップ/中小企業(倉庫管理システム市場)、2025年

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- ABB

- SIEMENS

- EMERSON ELECTRIC CO.

- HONEYWELL INTERNATIONAL INC.

- ROCKWELL AUTOMATION

- SCHNEIDER ELECTRIC

- YOKOGAWA ELECTRIC CORPORATION

- FANUC CORPORATION

- 3D SYSTEMS, INC.

- CISCO SYSTEMS, INC.

- IBM

- MITSUBISHI ELECTRIC CORPORATION

- ORACLE

- SAP

- STRATASYS

- その他の企業

- COGNEX CORPORATION

- INTEL CORPORATION

- KEYENCE CORPORATION

- NVIDIA CORPORATION

- PTC

- SAMSUNG

- SONY CORPORATION

- UNIVERSAL ROBOTS A/S

- OMRON CORPORATION

- ADDVERB TECHNOLOGIES LIMITED

- LOCUS ROBOTICS

- EIRATECH ROBOTICS LTD.

- GREYORANGE

第14章 調査手法

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 478 Pages

- 納期

- 即納可能