|

市場調査レポート

商品コード

1851444

グラフェン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Graphene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グラフェン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

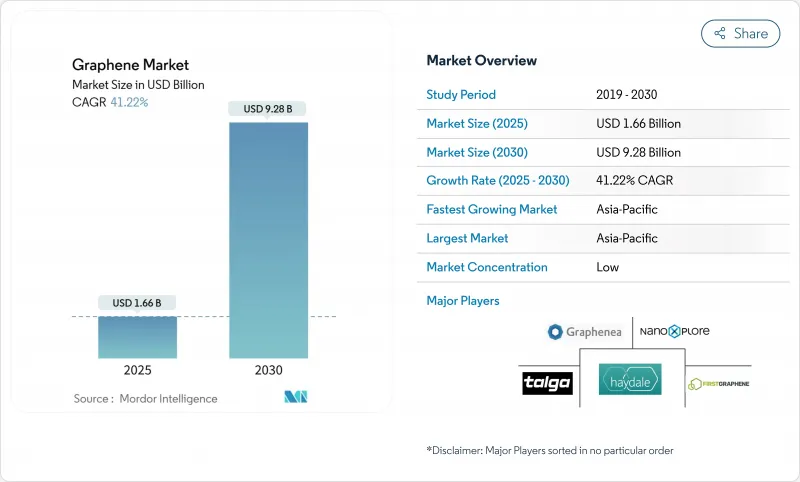

グラフェン市場規模は2025年に16億6,000万米ドルと推定され、2030年には92億8,000万米ドルに達し、2025-2030年のCAGRは41.22%で拡大すると予測されています。

この急成長は、商業スケールの生産ハードルが後退し、グラフェンが研究室から主流の産業サプライチェーンに決定的に移行しつつあることを示しています。プロセス歩留まりの向上、単価の低下、川下ユーザーとの緊密な統合が、バッテリー、航空宇宙用複合材料、バイオ医療機器といった高成長ニッチ分野からの持続的需要を支えています。アジア太平洋地域は、2024年の売上高の46%を占め、エレクトロニクス集積地の密集、政府による積極的な資金援助、材料メーカーと最終製品メーカーの緊密な連携により、CAGR 44.69%で成長しています。企業が特殊用途を中心に垂直的なポジションを確立するにつれて、細分化が進んでいます。例えば、業界別で強化されたバッテリー化学物質に関する知的財産の管理は、すでに決定的な競争力となっています。

世界のグラフェン市場の動向と洞察

航空宇宙産業を支援するグラフェン

グラフェンで強化された炭素繊維ポリマーは、機械的性能を維持または向上させながら、従来の複合材料と比較して20~30%の質量削減を実現しています。組み込まれたグラフェンセンサーメッシュは、リアルタイムで構造健全性データを提供し、予知保全サイクルを可能にし、予定外のダウンタイムを低減します。北米と欧州の民間航空機プログラムでは、まずこのような多機能構造を二次部品、レドーム、フェアリング、内装パネルに統合し、その後、主要な耐荷重部品に拡大します。早期就航データが蓄積されるにつれて規制経路は短縮され、アジア太平洋地域の機体製造業者のサプライヤー認定が加速しています。カーボンプライス制度が強化される中、ジェット燃料の節約は排出料金の引き下げに直結するため、航空会社は長期的なグラフェン複合材供給契約を確保するインセンティブを高め、材料メーカーにとっては需要の可視性が強化されます。

中東の海水淡水化インフラにおけるグラフェン防錆コーティングの採用

湾岸協力会議の公益事業は、鋼鉄製の配管や圧力容器を腐食させる極端な塩分濃度と高温環境で運営されています。グラフェンを塗布したバリア層は、イオンの侵入を妨げ、資産の寿命を15~20年延ばし、メンテナンス予算を最大30%削減します。グラフェン酸化物コーティングは、同時に膜の水流束を80~90%増加させるため、オペレーターは設置容量あたりの処理能力を向上させ、エネルギー費用を相殺することができます。2030年までに地域の海水淡水化能力は倍増すると予測されているため、新規プラントの建設にグラフェン保護膜を使用することが入札仕様で義務付けられることが多くなっており、現地の製造業者は既存のプロバイダーから技術をライセンシングするよう促されています。

高い生産コスト

化学気相成長法(CVD)は先端エレクトロニクスに必要な純度を提供するが、その真空チャンバーと温度制御システムによって運用コストがかさみ、採用は高価格帯のアプリケーションに限定されます。材料研究者の報告によると、バッチ間のばらつきが下流の品質管理を複雑にし、リスクを嫌う顧客の足かせとなっています。溶融塩での代替電解ルートは、結晶秩序を犠牲にすることなく、コストを最大90%削減できる可能性があるが、商業化はまだ初期の試験段階にとどまっています。規模の効率化が実現するまでは、多くの大衆向け製品はより安価な充填材に依存し続け、グラフェンの数量に上限が設けられることになります。

セグメント分析

グラフェンナノプレートレットは2024年の売上高の57%を占め、2030年までのCAGRは47.63%に達する見込みで、グラフェン市場の主力製品としての地位を確固たるものにしています。その薄いが幅の広い形態は、ポリマー、金属、アスファルトに容易に分散し、低荷重で強度とバリア性を向上させる。数量増加により単価が下がり、需要の勢いをさらに強めています。アバダイン独自の大薄型無欠陥フレーク製法は、2025年半ばの生産に向けて化学パートナーにライセンス供与され、供給を拡大し、予測可能な性能バッチを求める航空宇宙や電池開発メーカーをサポートすることが期待されます。

シートとフィルム、そしてグラフェン酸化物(GO)は、それぞれナノプレートレットを追随するものであるが、本質的なニッチを埋めるものです。GOの親水性は、グルコースレベルの上昇に反応する二重架橋ドレッシングで示されているように、慢性創傷の治癒を促進するバイオメディカル用ハイドロゲルに適しています。CVD成長による多層膜は、コストは高いが、高速トランジスタや次世代センサーにとって貴重な量子輸送現象を解き放っています。ハイブリッド発泡エラストマーは、マイクロ波帯域で約75dBの減衰を示しました。

地域分析

アジア太平洋地域がグラフェン市場を独占しており、2024年の売上高は46%、CAGRは44.69%と最速です。中国は、黒鉛原料や下流の電池組立において川上から主導権を握っており、エコシステム上の優位性があります。国家補助金は、国内のエネルギー貯蔵インテグレーターに供給する数トン規模のGO拡張ラインを引き受けています。韓国のグループは、アフリカからの黒鉛供給を多様化する一方、シリコンを多く含む負極の生産能力を拡大し、導電性添加剤のグラフェン使用量を間接的に高めています。

北米はサプライチェーンの回復力を追求しています。カリフォルニア州のリチウムメタル施設の2,000万米ドルの改修により、2025年後半に200MWhのグラフェン強化リチウム硫黄電池の生産が開始され、2027年には10GWhのネバダ州のギガファクトリーが計画されています。防衛用電子機器の国産化を優先する連邦調達ガイドラインは、ウエハースケールのCVD生産能力増強をさらに後押しします。

欧州は、マンチェスター、ケンブリッジ、アーヘンを中心とする深い学術的専門知識の恩恵を受けています。標準磁場中での100%室温磁気抵抗などの画期的な成果は、この地域の基礎科学の強さを物語っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グラフェン航空宇宙産業への貢献

- 中東の海水淡水化インフラにおけるグラフェン防食コーティングの採用

- エネルギー貯蔵用途の拡大

- エレクトロニクスと半導体における需要拡大

- グラフェン欧州5Gインフラ向けEMIシールドフォームの事業化

- 市場抑制要因

- 高い生産コスト

- 代替品の可能性

- 大面積CVDグラフェン製造ラインには高い設備投資が必要

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- グラフェンシートとフィルム

- グラフェンナノプレートレット(GNP)

- グラフェン酸化物(GO)

- ナノプレートレット

- その他

- 用途別

- コンポジット

- エネルギー貯蔵と発電

- プリンテッド・フレキシブル・エレクトロニクス

- バイオメディカル&ヘルスケア

- 塗料

- その他

- エンドユーザー業界別

- エレクトロニクスおよび通信

- 航空宇宙・防衛

- エネルギー・電力

- バイオメディカル&ヘルスケア

- その他(自動車、化学、コーティング)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ACS Material

- Cabot Corporation

- Directa Plus S.p.A.

- First Graphene Ltd

- G6 Materials Corp.

- Global Graphene Group

- Grafoid Inc

- Graphene Manufacturing Group Ltd

- Graphenea

- Haydale Graphene Industries plc

- NanoXplore Inc.

- Perpetuus Advanced Materials

- Talga Group

- The Sixth Element(Changzhou)Materials Technology Co.,Ltd

- Thomas Swan & Co. Ltd

- Universal Matter Inc

- Versarien plc

- Vorbeck Materials Corp.