|

市場調査レポート

商品コード

1851409

低侵襲手術装置:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Minimally Invasive Surgery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 低侵襲手術装置:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月31日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

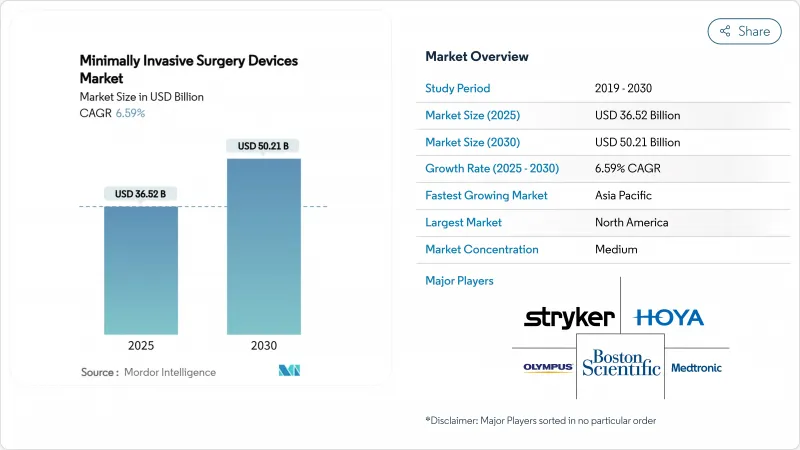

低侵襲手術装置市場規模は、2025年に365億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.59%で、2030年には502億1,000万米ドルに達すると予測されます。

旺盛な需要は、従来の開腹手術から、回復時間を短縮し合併症発生率を低下させる精密誘導治療への継続的なシフトを反映しています。ロボットプラットフォームの採用が加速していること、外来患者介入に対する償還支援が強化されていること、人工知能をめぐる急速な技術融合がこの成長を形成する極めて重要な力となっています。ハンドヘルド機器は引き続き手技の主力として機能しているが、病院がワークフローの効率化と差別化を追求する中で、ロボットシステムは急速に拡大しています。新たに登場したシングルポートシステム、AI支援可視化スイート、パルスフィールドアブレーション装置は、継続的な技術革新が臨床の可能性を広げると同時に、対応可能な患者層を拡大していることを示しています。ペイヤーが入院日数を短縮する手術環境に報酬を与えるにつれて、外来手術センターは勢いを増し、低侵襲手術装置市場はさらに拡大しています。

世界の低侵襲手術装置市場の動向と洞察

開腹手術よりもMIS手術の受け入れ拡大

外傷の少ない治療を求める患者の支持の高まり、MIS優先プロトコルを優先する病院の義務化、支払側のインセンティブが採用を加速しています。ボストン・サイエンティフィックのパルスフィールドアブレーションシステムFARAPULSEは、発売後12カ月で売上高10億米ドルを突破し、治療成績を維持しながら手技の複雑さを軽減する技術への意欲を裏付けています。このシフトは心臓のリズム管理において最も顕著であり、パルス磁場エネルギーは選択的な組織標的を提供し、熱的方法よりも合併症発生率が低いです。医療機関では、病床利用効率の向上と再入院の減少が見られ、MISの嗜好はさらに強固なものとなっています。保険会社は現在、低侵襲インターベンションに対して日常的に有利な保険適用条件を提示しており、経済的根拠と臨床的根拠が一致しています。研修カリキュラムがMISの能力をコアスキルとして位置づけ直すにつれて、低侵襲手術装置市場は長期的成長に向けた耐久性のある基盤を獲得しています。

慢性疾患と生活習慣病の有病率の上昇

糖尿病、心血管疾患、肥満の世界的な罹患率は、より低侵襲なソリューションに適した手術件数を増加させています。アボット社がFDA承認を取得したTendyne経カテーテル僧帽弁置換術は、開腹手術に適さない患者を治療し、心臓の構造的介入において大きなニッチを開いています。心房細動は世界中で3,350万人が罹患しており、胸骨切開を伴わない確実な治療を提供するカテーテルベースのアブレーションシステムに対する需要が持続しています。シングルポート肥満術は、術後疼痛を軽減し回復時間を改善することで、減量手術の対象者を拡大しています。ヘルスケアシステムが事後対応から予防医療へと軸足を移す中、低侵襲機器は慢性疾患の負担を抑制する費用対効果の高いツールとして位置づけられています。その結果、手術件数が増加し、低侵襲手術装置市場の成長を下支えしています。

熟練MIS外科医の不足

先進的なロボット手術やシングルポート手術の熟練には50~100例の症例指導が必要であり、このハードルはハードウェアが利用可能な場合でも採用を遅らせる要因となっています。新興市場では、高所得地域への外科医の移動に伴い、現地の能力が低下しているため、外科医の不足が顕著になっています。シミュレーションプログラム、遠隔指導、拡張現実ガイダンスは、スキルギャップを緩和するものではあるが、解消するものではないです。フェローシッププログラムに資金を提供する政策イニシアチブは拡大しているが、十分な訓練を受けた専門医を輩出するまでのタイムラグは、依然として低侵襲手術装置市場の構造的なブレーキとなっています。

セグメント分析

ハンドヘルド機器は引き続き低侵襲手術装置市場規模の最大部分を占め、2024年の売上高の38.12%を占める。ハンドヘルド機器は腹腔鏡、内視鏡、カテーテルを用いた手技に広く普及しているため、新たな手技が生まれても回復力を維持できます。逆に、ロボット支援システムは、絶対額では小さいもの、病院がその精度と人間工学的利点を活用して複雑な手術に取り組むため、このカテゴリーで最も速いCAGR 9.47%を記録すると予測されます。カテーテルやガイドワイヤーなどのガイディングデバイスは依然として不可欠であり、着実な成長をもたらしています。電気外科プラットフォームは、より確実に血管を密閉する高度なエネルギー源へと移行しており、アブレーション装置は、付随的な組織損傷を最小限に抑えるパルスフィールド技術へとシフトしています。

市場参入企業は、シングルポートロボティクスに投資を集中させ、ハンドヘルドツールが好むマルチポート構成への依存度を低下させています。AIと連動した4Kや8Kの視覚化アップグレードは、従来の腹腔鏡を若返らせ、診断精度を高めながら寿命を延ばします。切除レーザーは、耳鼻咽喉科や婦人科の精密な組織除去に利用され、低侵襲手術装置市場の対応領域を拡大しています。技術サイクルが早まるにつれて、製品構成はソフトウェアで強化されたハードウェアに傾き続けるが、中核となる機械式機器は手頃な価格と親しみやすさによって関連性を維持します。

地域分析

北米は2024年の世界売上高の42.41%を維持し、強固な償還、高度なトレーニングパイプライン、画期的な機器の市場投入までの時間を短縮する迅速な規制経路に支えられています。統合が進む医療機関は、企業全体の調達契約を交渉し、大手サプライヤーに複数州の病院ネットワークにまたがるスケーラブルなアクセスを認めています。高齢化社会と慢性疾患の蔓延が、医療手技の着実な拡大を支える一方、学術センターが新しい手技を開拓し、それが地域社会に普及しています。

アジア太平洋地域は最も急成長している地域であり、2030年までCAGR 10.15%で成長します。中国は国内の技術革新を促進する一方、グローバルな医療機器メーカーと提携して技術移転を促進しています。コストに敏感なインド市場は、バリューエンジニアリングプラットフォームに目を向け、価格帯に合わせて欧米のシステムを改修することが多いです。日本は、外科医不足に対処し、高齢化社会に対応するため、高級ロボットソリューションを導入しています。韓国は最先端の病院を活用し、美容整形や脊椎手術を求める外国人患者を惹きつけています。

欧州の厳格なMDRの枠組みは高い製品品質を育むが、承認サイクルが長くなり、強固な臨床資料を必要とします。ドイツは依然として製造業の牙城であり、英国のNHSはエビデンス作成を促進する大規模なデータセットを提供しています。中東とアフリカは、まだ始まったばかりではあるが、特に国外への医療渡航を減らそうとしているGCC諸国では、旗艦となる第3次医療センターへの投資が進んでいます。ラテンアメリカでは導入にばらつきが見られるが、ブラジルの官民混合はマクロ経済の変動にもかかわらず進歩を維持しています。全体として、地域的な不均質性から、サプライヤーは低侵襲手術装置市場を拡大しながらコンプライアンスを守る微妙な参入戦略を採用せざるを得ないです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 開腹手術に対するMISの高い受容性

- 慢性疾患と生活習慣病の増加

- ロボット支援プラットフォームの急速な普及

- 外来MISに有利な診療報酬の調整

- 手術精度を向上させるAIガイド下可視化

- シングルポート&ナチュラルオリフィスへの需要

- 市場抑制要因

- 熟練MIS外科医の不足

- 資本集約型ロボットシステム

- 主要消耗品のサプライチェーンの脆弱性

- コネクテッドORスイートにおけるサイバーセキュリティリスク

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品タイプ別

- ハンドヘルド機器

- ガイド機器

- ガイディング・カテーテル

- ガイドワイヤー

- 電気外科用機器

- 内視鏡機器

- 腹腔鏡機器

- モニタリング&可視化装置

- アブレーションデバイス

- レーザー機器

- ロボット支援手術システム

- その他のMIS機器

- 用途別

- エステティック

- 循環器

- 消化器

- 婦人科

- 整形外科

- 泌尿器科

- 神経

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific Corporation

- Intuitive Surgical Inc.

- Medtronic

- Johnson & Johnson(Ethicon)

- Stryker Corporation

- Olympus Corporation

- Koninklijke Philips N.V.

- Zimmer Biomet Holdings Inc.

- HOYA Corporation

- CONMED Corporation

- Renishaw plc

- Smith & Nephew plc

- B. Braun Melsungen AG

- Karl Storz SE & Co. KG

- Arthrex Inc.

- Teleflex Incorporated

- Cook Medical LLC

- Becton Dickinson & Co.

- GE Healthcare Technologies Inc.