|

市場調査レポート

商品コード

1851402

クラウドストレージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cloud Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウドストレージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

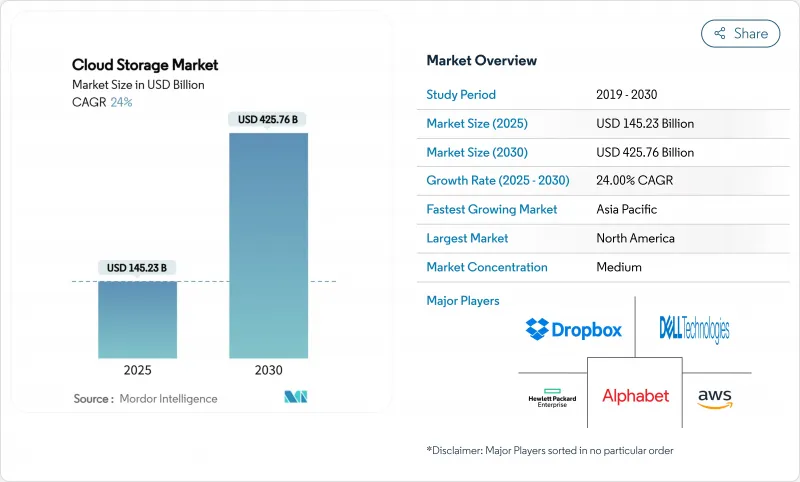

クラウドストレージ市場規模は2025年に1,452億3,000万米ドルに達し、2030年にはCAGR 24.0%で4,257億6,000万米ドルに達すると予測されます。

ジェネレーティブAIの採用、データ主権義務化、最新のエネルギー効率に優れたインフラの必要性により、企業の移行が加速し、世界中のストレージアーキテクチャが再構築されています。ハイパースケーラへの投資の活発化、アジア太平洋地域におけるソブリン・クラウドへの支出の増加、中小企業の着実な導入により、世界の対応可能ベースが拡大する一方、インフレに連動する建設コストが低消費電力技術の革新に拍車をかけています。オブジェクトストレージがAIワークロードを支配し、ハイブリッド導入が最も急速に拡大し、アジア太平洋地域が地域拡大をリードしています。AIに最適化されたキャパシティ、ソブリン・クラウド・ゾーン、カーボンアウェア・サービスを追求するプロバイダーの競争企業間の敵対関係は依然として高いです。

世界のクラウドストレージ市場の動向と洞察

ナレッジワーカー向けアプリにおけるジェネレーティブAI主導のデータ爆発(2025年以降)

ジェネレーティブAIワークロードにより、企業のデータ量は桁違いの増加を見せています。AIトレーニング環境に対するソリッド・ステート・ドライブの需要は、回転ディスクがレイテンシ目標を満たすのに苦戦する中、年間35%増加しています。単一のトレーニング実行のためのストレージのフットプリントは、2025年の30TBから2030年までに100TBに拡大し、推論ノードは新製品がAI機能を組み込むにつれてさらに急速に増加します。コストモデルでは、データ処理費用がモデル開発費用を上回ることが明らかになり、ベンダーは階層化と圧縮を最適化する必要に迫られています。ハイパースケーラはストレージレイヤーを再設計し、高スループットのNVMベースのクラスタと、並列アクセス用に調整されたオブジェクトストレージバケットを採用しています。

メディアとゲームにおけるエッジ・ツー・クラウドのワークフロー高速化

メディアスタジオとゲームスタジオはクラウドファーストのパイプラインを採用しています。ストリーミングとリアルタイムレンダリングの拡大に伴い、97%が2025年にストレージ予算を引き上げる予定です。クラウドゲーミングのCAGRは44%で、地域間でレイテンシ50ms未満を維持する分散キャッシュが必要です。しかし、これらの企業はストレージ予算の51%をAPIコールとイグジットトラフィックに費やしており、手数料を回避するためにマルチクラウドの配置を促しています。エッジ・コンピュートへの投資は2024年には2,320億米ドルに達すると予測されており、プロバイダーはオンプレミス・ゲートウェイとハイパースケール・アーカイブを統合し、シームレスなアセットフローを実現しようとしています。

根強いデータ主権に関する複雑性

米国のCLOUD法から中国のクロスボーダー・フロー・ルールまで、さまざまな規制が存在するため、企業は断片的なストレージ・フットプリントを運用し、現地の法規制に対応するためにデータセットを重複させています。法的な不確実性はコンプライアンス費用を増加させ、重複する管轄権の主張をナビゲートするため、グローバル展開を遅らせる。

セグメント分析

2024年の同セグメントの売上は、パブリッククラウドが59.0%でリードしているが、データ居住に関する法律が強化されるにつれて、ハイブリッドアーキテクチャは2030年までのCAGRが26.01%になる見込みです。企業はオンプレミスのノードとパブリックのスケーラビリティを融合させ、レイテンシとコンプライアンスの目標を達成しようとしています。各国政府のソブリンフレームワークはハイブリッド需要をさらに促進し、エッジへの投資はマイクロリージョンを統合プールに組み込みます。ハイブリッド環境は現在、企業のワークロードの82%を管理しており、オールパブリック戦略からのシフトを実証しています。

第2の成長のベクトルは、スループットのためにローカルGPU隣接を必要としながらも、スパイクのためにクラウドバーストを必要とするAIトレーニングクラスタにあります。組織はコントロールプレーンソフトウェアを採用し、サイト間のポリシーをオーケストレーションすることで、ロックインを緩和し、コストを最適化します。ベンダーは、統合された観測可能性、自動化されたデータ階層化、マーケットプレース・エコシステムによって差別化を図る。予算の再配分が進むにつれて、クラウドストレージ市場では、導入モデルがコア、エッジ、ソブリンゾーンにまたがる流動的でポリシー主導のファブリックに収束していくことが予想されます。

オブジェクトリポジトリは2024年に51.2%の売上を上げ、非構造化データが爆発的に増加する2030年まで25.0%で推移します。オブジェクト・プラットフォームのクラウドストレージ市場規模は、本質的なスケーラビリティ、豊富なメタデータ、生成的AIコーパスのニーズに合致した消去コーディングの経済性から恩恵を受ける。ファイル層とブロック層はレガシーとOLTPワークロードのために存続するが、ペタバイトスケールの並列アクセス用に強化されたオブジェクト層にシェアを譲る。

イノベーションの中心は、マルチテナントのネームスペースの分離、インライン暗号化、およびステージングなしでトレーニングノードに供給するGPUダイレクトパイプラインです。マイクロンの32TB NVMe SSDの展開は、フラッシュベースのオブジェクトクラスタへの移行を強調しています。特許出願により、消去符号化キャッシングと分散ハッシュ・インデックスの進歩が明らかになり、性能と耐久性が向上しています。AIの採用が拡大するにつれ、オブジェクト・ストレージはクラウドストレージ市場のコンテンツ、モデル・チェックポイント、ベクター・データベースを支えることになると思われます。

クラウドストレージ市場レポートは、展開モード(プライベートクラウド、パブリッククラウド、その他)、ストレージタイプ(ファイルストレージ、オブジェクトストレージ、その他)、企業規模(中小企業、大企業)、アプリケーション(バックアップとリカバリ、アプリケーション管理、その他)、エンドユーザー産業(BFSI、製造業、小売業、eコマース、その他)、地域別に分類しています。

地域分析

北米は、ハイパースケーラ本社とAIの早期導入が需要を牽引し、2024年の売上高の38.0%を占めました。データセンターの電力ニーズは2028年まで年率16%で推移しているが、送電のボトルネックや許認可の遅れがスケジュールを圧迫しています。クラウド・ノウハウ・カスタマー(KYC)チェックなどの規制案は、国境を越えたワークフローを分断し、企業をマルチリージョンアーキテクチャに向かわせる可能性があります。ハードウェアの不足は断続的にキャパシティを制約するが、継続的な投資により、イノベーションと支出におけるリーダーシップは維持されています。

アジア太平洋地域は成長エンジンであり、政府のデジタル化プログラム、主権クラウドの義務化、AI導入の増加により、CAGR 24.98%を記録しています。中国の支出は、地元ベンダーと政策支援に後押しされ、2025年には460億米ドルに達すると思われます。インドのサービス市場は2024年上半期に52億米ドルに達し、2028年までに255億米ドルを目指します。オーストラリアと日本では地域独自の枠組みが進む一方、地域のデータセンター容量のCAGRは13.3%に達し、居住準拠ゾーンの構築が進んでいます。

欧州はGDPRのもとで着実に成長し、セクターごとに暗号化とデータ最小化機能を推進しています。ブラジル、メキシコ、チリではハイパースケーラへの投資が進んでおり、ラテンアメリカのコロケーションパイプラインは2029年までに100億米ドルに達する可能性があります。アフリカの需要は毎年25~30%増加しているが、世界の売上は1%未満です。現地のプロバイダーは価格と通貨の柔軟性で差別化を図っています。これらの力学は、地域のエコシステムがグローバルな接続性と共存する多極化市場を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済影響評価

- 市場促進要因

- 組織全体におけるクラウド導入の増加

- 低コスト、高速ストレージアクセスへの需要の高まり

- メディアとゲームにおけるエッジ・ツー・クラウドのワークフロー高速化

- AI世代が主導するナレッジワーカー向けアプリのデータ爆発(2025年以降)

- ソブリン・クラウド・フレームワークに対する政府の刺激策

- ESG主導のストレージ最適化とカーボンアウェア・ワークロード

- 市場抑制要因

- 根強いデータ主権の複雑性

- エグレスフィーの反発激化とベンダーロックインリスク

- マルチクラウド・データスプロールのセキュリティギャップ

- フロンティア市場におけるラストマイル帯域幅の制限

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 投資分析

第5章 市場規模と成長予測

- 展開モード別

- プライベートクラウド

- パブリック・クラウド

- ハイブリッド・クラウド

- ストレージタイプ別

- ファイルストレージ

- オブジェクトストレージ

- ブロックストレージ

- 企業規模別

- 中小企業

- 大企業

- 用途別

- バックアップとリカバリー

- データ管理とアーカイブ

- アプリケーション管理

- コラボレーション&コンテンツサービス

- エンドユーザー業界別

- BFSI

- ヘルスケア&ライフサイエンス

- 政府・公共機関

- 製造

- 小売とeコマース

- ITおよび電気通信

- メディアとエンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- トルコ

- アフリカ

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC(Alphabet)

- Alibaba Cloud(Alibaba Group)

- IBM Corporation

- Oracle Corporation

- Dell Technologies Inc.

- Hewlett Packard Enterprise

- NetApp Inc.

- Dropbox Inc.

- Box Inc.

- Wasabi Technologies

- Backblaze Inc.

- Tencent Cloud

- OVHcloud

- Rackspace Technology

- Hitachi Vantara

- Fujitsu Limited

- pCloud AG

- Tresorit AG

- Iron Mountain