光センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Optical Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851396

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

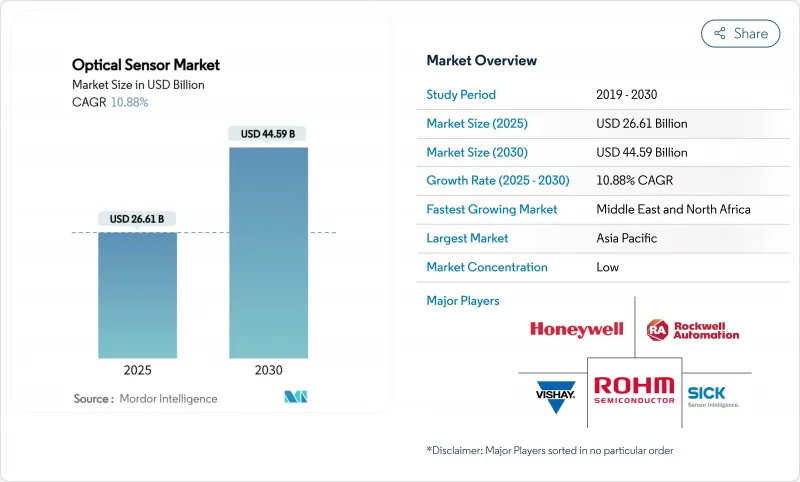

光センサー市場は、2025年に266億1,000万米ドルに達し、2030年にはCAGR 10.88%で445億9,000万米ドルになると予測されています。

自動車の安全性、環境モニタリング、データプライバシーに関する一貫した規制圧力が、集積化されたコスト効率の高いシリコンフォトニクスベースの設計へと需要を誘導しています。ウエハーレベルフォトニクスの価格低下とネットワークエッジでのAIワークロードの普及により、5Gインフラ、自律走行車、分散型光ファイバーモニタリングでのセンサー採用が加速しています。高純度シリカとゲルマニウムをめぐる材料供給リスクは、多様な調達の必要性を浮き彫りにしており、ウェアラブルとスマートフォンにおける小型化要件は、大量生産をアジア太平洋にシフトさせ続けています。中小企業がフォトニックインテグレーションを展開し、老舗半導体メーカーに対抗するため、競合の激しさが増しています。

世界の光センサー市場の動向と洞察

アジア太平洋地域のコンシューマーエレクトロニクスにおけるウェアラブルオプティクスの小型化需要

ARグラスやスマートウェアラブルには、発光効率目標を満たすサブミリ光学スタックが必要になっています。STマイクロエレクトロニクスが導入した単層メタオプティクスは、レンズの高さを70%削減し、フラッグシップスマートフォンのアンダーディスプレイ近接センシングを可能にします。インジウムリン化VCSELはGaAsエミッタに取って代わり、スペースに制約のあるデバイスに厳しいビーム発散を実現しています。APACの受託製造メーカーは、これらの開発を活用して欧米ブランドからの設計受注を獲得し、同地域の収益シェア33%の地位を強化しています。

産業用IoTの採用が過酷な環境での光ファイバーセンサーを後押し

分散型光ファイバーセンシングは、電磁干渉の影響を受けないキロメートル単位の温度とひずみのデータを提供し、製油所、パイプライン、高圧変電所の予知保全を可能にします。ロックウェル・オートメーションは、このようなデータの早期警告分析により、プロセス産業における予定外のダウンタイムの30%を削減できると指摘しています。AIベースのパターン認識と継続的な光学フィードバックとの組み合わせは、北米と欧州のインダストリー4.0戦略の要になりつつあります。

高純度シリカプリフォームのサプライチェーン制約

2024年のハリケーンによる操業停止は、単一の地域がいかに光ファイバーの供給力を圧迫するかを露呈しました。中国のゲルマニウム輸出規制と相まって、メーカー各社は割高な価格での長期契約を交渉しており、分散型ファイバー・ソリューションの大量導入を遅らせています。合成シリカの新興企業が台頭しているが、商業的なスケーリングはまだ2~3年先です。

セグメント分析

イメージセンサは、マルチカメラスマートフォンとADASの展開に後押しされ、2024年の光センサー市場で42%のシェアを維持。ソニーの積層CMOS技術は、120 fpsの4-Kキャプチャーを推進し、工場自動化のためのマシンビジョン公差を満たします。光ファイバーセンサーは、絶対収益では小さいが、インフラ事業者がキロメートル規模の構造健全性監視にシフトしているため、CAGRは最高12.7%を記録すると予測されます。この牽引力により、光ファイバーソリューションの光センサー市場規模は、2025年の47億米ドルから2030年には86億米ドルへと拡大します。分散型音響センシング、パイプラインセキュリティ、境界侵入システムが主な量的促進要因です。

光電センサ、環境光センサー、近接センサの多様化は堅調だが、ASPの低下は部品メーカーを圧迫しています。Vishayの0.5mm厚デバイスのような超小型近接モジュールはベゼルレス携帯電話設計に対応し、グローバルシャッター産業用カメラはロボットのピックアンドプレースでモーションブラーを排除します。その他」のマルチスペクトルイメージャーは、精密農業や食品安全蛍光アッセイをサポートし、2桁の成長を遂げています。

単一光子アバランシェ・ダイオード(SPAD)やアバランシェ・フォトダイオード(APD)といった最先端の光検出器は、標準的なフォトダイオードよりも出荷量が少ないにもかかわらず、プレミアム価格で販売されています。SPADアレイはピコ秒レベルの飛行時間データを提供し、LiDARシステムは自動運転車の正確な距離測定に利用しています。エミッタ側では、設計チームはLEDからVCSELや端面発光レーザに移行し、より高い光出力とより厳密なスペクトル制御を獲得しています。

光学部品とフィルターは、その精密なコーティングと厳しい公差が新規参入企業には難しいため、グラム当たりで最も大きな価値に貢献しています。メタオプティクスは、多素子スタックを単一のパターン化されたレイヤーに置き換えることで、性能を維持しながらサイズと重量を削減し、レンズ設計を大きく変えています。処理エレクトロニクスも同じ道をたどっています。より多くの機能がセンサーダイに搭載され、エッジAIがローカルで実行できるため、待ち時間が短縮され、帯域幅の要求が緩和されます。

光センサー市場は、センサータイプ(イメージセンサー、光ファイバーセンサー、その他)、センシング技術(真性センサー、その他)、コンポーネント(受光素子、光源、その他)、波長(紫外線、可視光、その他)、出力エンドユーザーアプリケーション(民生用電子機器、産業用オートメーション&ロボット、その他)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の売上高の33%を占め、コンポーネント工場、モジュール組立、家電ブランドが緊密に連携していることを反映しています。中国とベトナムの請負メーカーは現在、近接センサダイをASP 0.09USD以下で生産しており、この地域のコストリーダーシップを強化しています。日本の精密光学エコシステムはAEC-Q102グレードに適合する車載用LiDARモジュールをサポートし、韓国の鋳造工場は積層型イメージセンサーの歩留まりの限界に課題しています。

欧州の展望の中心は規制主導のアプリケーションです。ドイツのTier-1サプライヤーは、Euro NCAPビジョンシステム指令に準拠したNIRイメージングアレイの長期契約を結んでいます。北海のプラットフォーム周辺では、EUのメタン排出規制強化に伴い、光ファイバーによるガス漏れ監視が拡大しています。GDPRへの対応により、OEMはオンデバイス生体認証分析へと舵を切り、固有センサーの採用を後押ししています。

北米は他地域に先駆けて新たなコンセプトをテストし続けています。フォトニック新興企業へのベンチャー資金調達は、2024-2025年に7億米ドルを超え、エッジAI光リンクに注目。環境機関は、メタン定量化のために分散ファイバネットワークを導入しており、多くの場合グリーンボンド発行で資金を調達しています。一方、サウジアラビアとUAEは、スマートシティプロジェクトにハイパースペクトルカメラアレイを導入しており、中東のCAGR見通し13.6%を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域のコンシューマーエレクトロニクスにおけるウェアラブル光学部品の小型化需要

- 産業用IoTの採用が過酷な環境での光ファイバーセンサーを後押し

- 車載ADASとLiDARの統合が加速する欧州のNIRイメージセンサー

- 高速光センシングを必要とする5Gとエッジデータセンターの急速な展開

- 環境モニタリング規制の強化が北米の分散型ファイバーセンシングを牽引

- シリコンフォトニクスの進歩が集積型光センサーのBOMコストを引き下げる

- 市場抑制要因

- 高純度シリカプリフォームのサプライチェーン制約

- ローエンドスマートフォンの価格感応度が高度な近接センサーを制限する

- マルチスペクトルセンサーの校正の複雑さが中小企業の普及を妨げる

- EUにおけるバイオメトリクス光センサーをめぐるデータ・プライバシーの懸念

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 投資と資金調達動向

第5章 市場規模と成長予測

- センサータイプ別

- イメージセンサー

- 光ファイバーセンサー

- 光電センサ

- 環境光・近接センサ

- その他(ポジション、タッチ、マルチスペクトル)

- センシング技術別

- エクストリンシック光センサー

- イントリンシック光センサー

- コンポーネント別

- フォトディテクタ(フォトダイオード, APD, SPAD)

- 光源(LED, VCSEL, Laser)

- 光学部品・フィルター

- ICおよびプロセスエレクトロニクス

- 波長別

- 紫外線(100-400 nm)

- 可視光(400-700 nm)

- 近赤外線(700-1400 nm)

- 短波長赤外線/中赤外線(1400 nm超)

- 生産高別

- アナログ

- デジタル

- エンドユーザー用途別

- コンシューマー・エレクトロニクス

- 産業オートメーションとロボット工学

- 自動車・輸送機器

- ヘルスケアと医療機器

- バイオメトリクスとセキュリティ

- 航空宇宙・防衛

- エネルギーと環境モニタリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、JV、製品発売、資金調達)

- 市場シェア分析

- 企業プロファイル

- ams-OSRAM AG

- Sony Group Corporation

- Hamamatsu Photonics K.K.

- ON Semiconductor Corp.

- ROHM Co., Ltd.

- SICK AG

- Keyence Corporation

- Teledyne Technologies Inc.

- STMicroelectronics N.V.

- Vishay Intertechnology Inc.

- Honeywell International Inc.

- IFM Electronic GmbH

- Pepperl+Fuchs SE

- Rockwell Automation Inc.

- Samsung Electronics Co. Ltd.

- Cognex Corporation

- FLIR Systems(Teledyne FLIR)

- Omnivision Technologies Inc.

- Lumentum Holdings Inc.

- Excelitas Technologies Corp.

- Thorlabs, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日