|

市場調査レポート

商品コード

1851393

金融サービスアプリケーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Financial Services Application - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 金融サービスアプリケーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

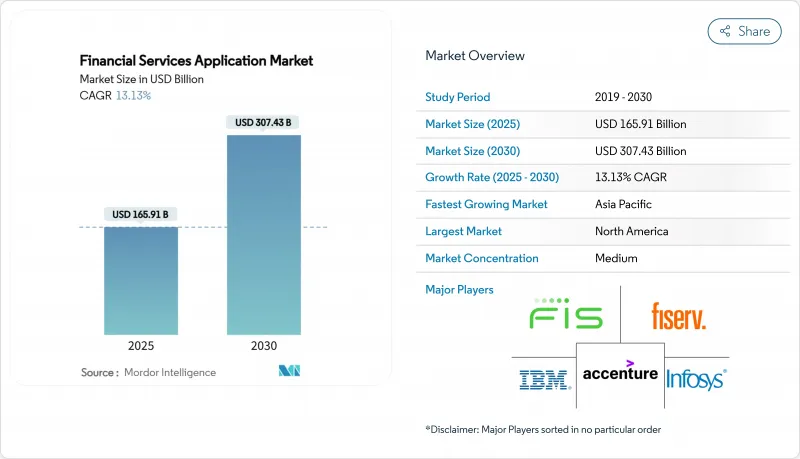

金融サービス・アプリケーション市場規模は、2025年に1,659億1,000万米ドルに達し、2030年には3,074億3,000万米ドルに達すると予測されています。

旺盛な需要は、規制の締め切り、クラウドネイティブアーキテクチャ、AI対応カスタマーエクスペリエンスツールに起因しており、これらは金融機関のテクノロジースタックの構築・運用方法を再定義するものです。ソフトウェア定義バンキング、リアルタイム決済レール、オープンバンキングの義務化は、バイヤーを断片的なポイントソリューションに代わるプラットフォーム・エコシステムへと向かわせています。銀行、保険会社、資本市場企業がスピード、コンプライアンス、パーソナライゼーションを優先する中、AI、アナリティクス、ローコードワークフローエンジンを単一の環境に統合するベンダーがシェアを獲得しています。一方、ベンチャー企業による旺盛な資金調達と大規模なパートナーシップにより参入障壁が低下し、フィンテック専門プロバイダーは、コア・プラットフォームに簡単にプラグインできるニッチな機能を導入できるようになっています。

世界の金融サービスアプリケーション市場の動向と洞察

ティア1銀行におけるクラウドファーストコアの急速な近代化

レガシーコアはスケーラビリティを制限するため、大手銀行は組み込み金融、リアルタイム分析、継続的なデプロイをサポートするクラウドネイティブエンジンにワークロードを移行しています。Commerce Bankがテメノスのプラットフォームで本稼働を開始したことで、商品立ち上げのサイクルが数カ月から数週間に短縮され、弾力性のあるインフラがいかに顧客体験を向上させるかが実証されました。欧米の金融機関はアウトソーシング契約を再交渉し、オンプレミススタックの廃止を加速させ、イノベーションのための資金を確保しています。規制当局は、運用上の耐障害性ルールが満たされていればパブリッククラウドの利用を容認することを明確にしており、予算はさらに確保されています。移行テンプレートが成熟すれば、中堅金融機関は実績のある設計図を再利用できるようになり、対応可能な金融サービス・アプリケーション市場が拡大します。

AIを活用したハイパー・パーソナライゼーションがShare-of-Walletを高める

銀行は現在、生成的AIをコア・ワークフローに直接組み込むことで、コンテキストを認識したオファーを作成し、貯蓄行動を促し、リスクを動的に評価します。テメノスのセキュアなAIモジュールは、リアルタイムで推論を実行し、銀行レベルのプライバシー・ルールに適合しているため、金融機関は商品の普及率を高めるメッセージをカスタマイズできます。アジア太平洋地域の金融機関は、ギグ・エコノミーの収入フィードなどの代替データとAIスコアリングを組み合わせて、初めて借り入れを行う人にアプローチしています。早期に採用した金融機関では、クロスセル率が2桁上昇したと報告されており、アルゴリズムによるパーソナライゼーションが金利プロモーションよりも早く収益を向上させることが証明されています。継続的なモデルモニタリングが不可欠であることに変わりはないが、AIをクリーンなデータパイプラインと連携させている金融機関は、スピードの遅い同業他社とのサービス格差を広げています。

コアバンキング移行コストの増大

ライセンス料だけを予算化している銀行では、データクレンジング、並行処理、スタッフの再教育で総費用が3倍から5倍になることがよくあります。IBSインテリジェンスによると、金融機関の55%がレガシーの複雑性を変革の主要なハードルと考えています。中規模の金融機関は、専門の変更管理チームがないため、スケジュールの遅れにつながり、予測されるROIが損なわれるため、大きな打撃を受けています。各遅延は、AI分析やオープンAPIロールアウトなどの下流プロジェクトを延期し、金融サービス・アプリケーション市場の短期的な需要成長に水を差します。

セグメント分析

2024年の金融サービス・アプリケーション市場シェアは、ソフトウェア・ソリューションが72.1%を占めました。BI、アナリティクス、AIモジュールは、予測リスクスコアリングとハイパーパーソナライゼーションへの需要により、2030年までのCAGRが14.8%になると予測されます。

コンサルティング、マイグレーション、マネージド・オペレーションなどのサービスは、深いITチームを持たない銀行の能力ギャップを埋める。クラウドの導入が拡大するにつれて、ベンダーは導入促進ツールやローコードツールをバンドルして導入期間を短縮し、サービス収益を安定的に増加させています。

2024年の金融サービス・アプリケーション市場規模に占めるクラウド導入の割合は62.4%に達し、パブリック・クラウドの利用率は2030年までのCAGRで18.2%上昇します。高可用性ゾーン、ソブリン・クラウド・オプション、規制当局が承認した設計図により、以前のセキュリティ懸念は緩和されました。

データ居住に関する規制が厳しい地域では、プライベートクラウドやオンプレミスのモデルが根強く残っているが、費用対効果を分析すると、ワークロードをクラウドネイティブなマイクロサービスにリファクタリングすることがますます有利になっています。ベンダーは、環境間で同じように動作するコンテナ化されたエディションで対応し、銀行にレガシーデータセンターからの段階的な撤退ルートを提供しています。

当レポートでは、世界の金融サービスアプリケーション市場動向と産業概要を取り上げ、提供製品(ソフトウェア、サービス)、導入形態(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー(銀行、保険、資本市場、Fintech/Neo Banks)、地域別に分類しています。

地域分析

北米が2024年の売上高で38.4%を占め、クラウドの早期導入、旺盛なベンチャー資金調達、オープンバンキングに関する規制の明確化に支えられました。米国の銀行はAIを活用した与信モデルと即時決済エンジンを試験的に導入し、カナダとメキシコの金融機関は最新の貯蓄プラットフォームとカード発行サービスを優先しています。

アジア太平洋地域のCAGRは12.9%と最も高く、スマートフォン優先の消費者行動、デジタル決済に対する政府の優遇措置、ネオバンクの急速な立ち上げなどがその要因となっています。インドなどの市場は全国的なリアルタイム決済レールの恩恵を受け、オーストラリアやシンガポールは口座切り替えや商品イノベーションを促進するオープンデータのフレームワークに注力しています。

欧州は依然として規制主導の大規模な買い手セグメントです。PSD2と間近に迫った即時決済の義務化により、各信用機関はAPIセキュリティ、不正分析、流動性ツールを同時にアップグレードすることが義務付けられています。英国、ドイツ、フランスのフィンテック・ハブの間のブレグジット後の競争と相まって、この地域はマクロ経済の逆風にもかかわらず、ベンダーのパイプラインを活発にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1銀行の間でクラウドファーストのコア近代化が急速に進む

- AIによるハイパーパーソナライゼーションがお財布シェアを押し上げる

- フィンテックと銀行のコラボレーションを促進するオープンバンキングAPI

- リアルタイム決済レールの規制強化

- 代替データ収益化プラットフォーム

- 量子安全暗号のパイロット

- 市場抑制要因

- コアバンキング移行コストの上昇

- ベンダーのロックインとマルチクラウドの複雑性

- ドメイン対応のGen-AIトレーニングデータの希少性

- ポスト量子コンプライアンスの不確実性

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソフトウェア

- コア・バンキング・プラットフォーム

- 監査、リスク、コンプライアンス

- ビジネストランザクション処理

- BI、アナリティクス、AIスイート

- カスタマー・エクスペリエンスとCRM

- エンタープライズIT(ERP、人事、財務)

- サービス

- コンサルティング

- 統合と移民

- トレーニングとサポート

- オペレーションおよびマネージド・サービス

- ソフトウェア

- 展開別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- バンキング

- 保険

- 資本市場

- フィンテック/ ネオバンク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Fidelity National Information Services, Inc.(FIS)

- Fiserv, Inc.

- International Business Machines Corporation(IBM)

- Infosys Limited

- Finastra Group Holdings Limited

- Oracle Corporation

- SAP SE

- Tata Consultancy Services Limited

- Temenos AG

- Microsoft Corporation

- Salesforce, Inc.

- Avaloq Group AG

- Intellect Design Arena Limited

- Jack Henry and Associates, Inc.

- Cognizant Technology Solutions Corporation

- NCR Corporation

- Silverlake Axis Ltd

- Mambu B.V.

- nCino, Inc.