合成潤滑油:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Synthetic Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851387

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

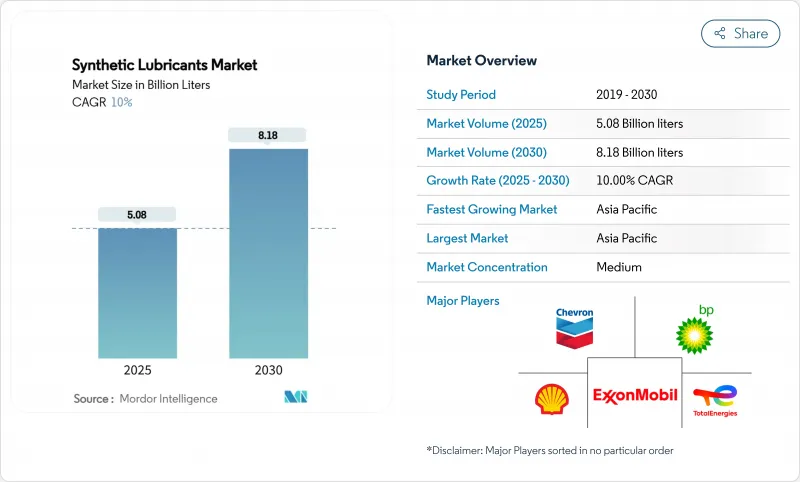

合成潤滑油市場規模は2025年に50億8,000万リットルと推定され、2030年には81億8,000万リットルに達すると予測され、予測期間中(2025~2030年)のCAGRは10%です。

低粘度エンジンオイルに対する需要の高まり、燃費に対する規制圧力の加速、自動化された製造ラインにおける高性能流体の急速な採用が、主な成長エンジンです。合成潤滑油市場は、2025年3月発効のILSAC GF-7仕様の導入からも恩恵を受けています。メタロセンPAOの生産能力への継続的な投資と、新しいAPIおよびACEAカテゴリー向けに調整された製品の上市は、供給の安定性を強化し、配合の革新に拍車をかけています。こうした中、アジア太平洋地域は、中国の大規模な製造拠点とインドの自動車台数の回復に支えられ、消費と成長の両面で主導権を維持しています。

世界の合成潤滑油市場の動向と洞察

自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加

2025年3月にAPI SQ規格が施行されると、2024年以降のアフターマーケットにおけるフルシンセティックエンジンオイルへの軸足は顕著になりました。新しいカテゴリーを満たすシェルのヘリックス・ウルトラ・ラインは、完全なパワー保持と燃費の向上を実証し、サービスセンターがプレミアム合成油をデフォルトの充填油として推奨するよう説得しました。市場の嗜好は0W-20、さらには0W-8グレードへと急速にシフトしているが、これは粘度が低いほどコールドスタート時の燃費が向上するためです。2024年後半に発売されるValvolineのプレミアムフルシンセティックギアオイルは、従来品に比べ4倍の摩耗防止効果を発揮し、総所有コストを説明する際に顧客が納得する価格プレミアムを要求します。北米と欧州は、規制の厳格化と消費者の意識向上により、依然として最前線にあるが、ディーラーネットワークがドレイン間隔の延長を強調するにつれて、その勢いはアジア太平洋の都市市場にも広がっています。

厳しい排出ガス規制と燃費規制

2025年7月にEuro 7の導入が予定されている一方、米国ではEPA 2026により大型車に対する規制が強化されます。これらの規則では、5W-20や0W-20などの低粘度グレードが義務付けられ、次世代ディーゼルエンジンの65万マイルという長期使用制限を満たすために、潤滑油配合者は酸化安定性を高めることを余儀なくされています。ILSAC GF-7仕様では、鉱物油では達成困難なLSPI保護とタイミングチェーン摩耗制御が追加され、合成ベースストックが不可欠となっています。中国の進化したChina VIとインドのBharat Stage VIIの枠組みは、最も厳しい要件を事実上グローバル化する類似の閾値に収束しつつあります。規格の調和は、1つの製剤を世界中に展開できる多国籍サプライヤーに利益をもたらし、検証サイクルを短縮し、規模の経済を強化します。

合成潤滑油の初期コストの上昇

全合成製品は、鉱物油の2~3倍の価格で販売されることが多いが、この差はコストに敏感な分野では依然として障害となっています。短いデューティサイクルでは、ドレイン延長のメリットは弱く、発展途上国のフリートマネジャーが割高感を正当化することを妨げています。カルテックスのデータでは、サービス間隔が5,000kmを下回る場合、ROIの確保が難しいことが確認されています。しかし、原油価格の上昇により、鉱物油のコストは合成油よりも早く上昇し、その差は縮まっています。一方、予知保全ツールは寿命の節約を強調し、商用車の抵抗感を徐々に削いでいます。

セグメント分析

エンジンオイルは、2024年に数量ベースで合成潤滑油市場の34.58%を占めました。この地位は、内燃自動車の膨大なインストールベースと、合成油の優れた寿命によって守られています。トランスミッションオイルとギアオイルは、自動化された製造ラインと風力タービンの両方が高負荷でクリーンな作動を必要とするため、2番目に大きなカテゴリーとして続いています。油圧作動油は、建設業とロボット工学の統合から恩恵を受け、広い温度範囲で安定した粘度を供給しています。グリースは、航空宇宙産業のアクチュエーターや重機械の継ぎ手など、液ダレのない潤滑が不可欠な分野で不可欠な存在であり続けています。金属加工油剤は、数量シェアは小さいもの、精密機械加工と積層造形が成熟するにつれて、CAGR 11.15%の最速で進歩します。

このセグメントの見通しは、ILSAC GF-7とAPI SQによって形作られます。このシフトは、より長いドレインを維持できるプレミアム合成油に有利であり、ワークショップの訪問と油の廃棄を削減します。さらに、低ミストで引火点の高い金属加工油剤は労働災害を軽減するため、工場は合成エステルおよびPAGシステムに移行しています。これらの動向を合わせると、エンジンオイル以外の油剤の合成潤滑油市場規模は、2030年まで着実に拡大することが確実です。

地域分析

アジア太平洋地域は2024年に合成潤滑油市場の40.27%を占め、CAGRは11.03%となる見通しです。中国の先端製造業の再加速とインドの2桁の自動車販売台数の回復が、この地域の消費を下支えしています。2026年に予定されているクエーカー・ホートンの張家港施設など、中国沿海部における新たな調合工場は、高成長分野向けの供給を現地化するというサプライヤーの決意を示しています。日本は高品位の工場充填物への需要を維持する一方、東南アジアの経済が工業生産を拡大し、顧客ベースを広げています。

北米は数量で2位にランクされ、引き続き技術のけん引役となっています。EPA 2026規則とAPIのカテゴリー・パイプラインは、配合者を次世代添加剤化学へと押し上げます。米国は、プロピレンのインフラが充実しているため、高粘度PAOの供給でも優位を占めているが、2025年半ばにプロピレンの需給逼迫が予測されており、利幅が試される可能性があります。カナダのオイルサンドと鉱山車両、メキシコの自動車輸出プラットフォームが、稼働時間と保証の保証を合成潤滑油に依存する安定した需要ポケットを追加しています。

欧州は、厳格な環境法制と先進的なOEM技術基準により、プレミアムな地位を維持しています。Euro 7では、低粘度化と後処理適合性の強化が求められており、小型車と大型車の両方でエステル強化配合の採用が進んでいます。北海の洋上風力回廊とイベリア半島の新興再生可能クラスターは、食塩水への暴露に耐えるフィルフォーライフ・ギアボックスオイルを必要とし、高価値のPAGとPAOブレンドの範囲を広げています。東欧の産業基盤は、自動化投資の加速に伴い、需要をさらに多様化しています。中東とアフリカは、規模は小さいもの、湾岸の石油化学ハブや南アフリカの鉱山が厳しい気候の中でより長いドレイン間隔を目標としていることから、鉱物油から合成油への緩やかなシフトが見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加

- 厳しい排出ガス規制と燃費規制

- 産業オートメーションの成長により高度な油圧・ギア油が求められる

- 合成タービン油を必要とする航空宇宙・防衛分野の急拡大

- 洋上風力発電の急増がロングドレイン型合成ギアボックス油を押し上げる

- 市場抑制要因

- 鉱物油に比べて高い初期コスト

- 電気自動車保有台数の増加によるエンジンオイル需要の減少

- ポリアルファオレフィン(PAO)原料供給の変動性

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エンジンオイル

- トランスミッション・ギアオイル

- 作動油

- 金属加工油剤

- グリース

- その他の製品タイプ(一般工業用油など)

- ベースオイル別

- ポリアルファオレフィン(PAO)

- エステル

- ポリアルキレングリコール(PAG)

- グループIII/GTL由来合成油

- その他(アルキル化ナフタレン等)

- エンドユーザー別

- 自動車

- 発電事業

- 重機

- 冶金および金属加工

- その他のエンドユーザー産業(石油・ガス、海洋、データセンターなど)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- インドネシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shell plc

- Exxon Mobil Corporation

- BP p.l.c.(Castrol)

- Chevron Corporation

- TotalEnergies

- Valvoline Global Operations(Saudi Aramco)

- China Petrochemical Corporation(Sinopec)

- PETRONAS Lubricants International

- FUCHS SE

- ENEOS Corporation

- Indian Oil Corporation Ltd

- AMSOIL Inc.

- Idemitsu Kosan Co.,Ltd.

- Gazpromneft-Lubricants Ltd.

- LUKOIL

- Phillips 66 Company

- Suncor Energy Inc.

- Quaker Chemical Corporation

- Repsol

- Motul

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日