|

市場調査レポート

商品コード

1851386

3Dセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)3D Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 102 Pages

納期: 2~3営業日

|

概要

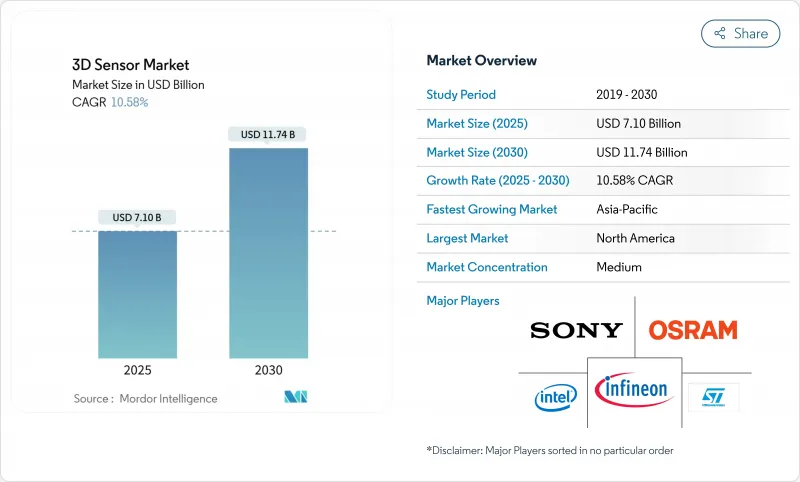

3Dセンサー市場の2025年の市場規模は71億米ドルで、2030年には117億4,000万米ドルに達し、CAGR 10.58%で成長すると予測されています。

民生用電子機器、自動車の安全性、産業オートメーション、新興の複合現実プラットフォームなど、空間認識に対する需要の高まりが成長を支えています。光コンポーネントの小型化、オンセンサエッジ処理の統合、単価下落がアプリケーションの対応可能ベースを拡大しています。地域的な勢いはアジア太平洋で最も強く、アジア太平洋ではエレクトロニクスの製造能力が高いため設計から生産までのサイクルが短縮され、中東では政府の支援を受けたスマートシティへの投資が採用を加速させています。競合他社との差別化は、ディスクリート・ハードウェア仕様から、組み込み環境でのレイテンシと消費電力を削減するセンシング+ソフトウェア・スタック一体型へと移行しつつあります。

世界の3Dセンサー市場動向と洞察

スマートフォンの顔認証の採用が地域のリーダーシップを促進

アジアのプレミアム携帯電話は、2026年までに3D顔認証の装着率が65%を突破し、3Dセンサー市場最大の単一アプリケーション基盤を固めると予想されます。構造光モジュールと飛行時間型モジュールは現在、さまざまな照明下で信頼性の高いサブミリメートル深度マップを生成し、安全な決済、アバター作成、パーソナライズされたUIを可能にしています。アジアのOEMは、堅牢性を犠牲にすることなく間口を節約するため、センサーをディスプレイの下に移動させています。携帯電話端末の大量生産は、ウェアラブル端末やスマートホーム端末といった隣接分野の部品コストを引き下げ、需要の好循環を強化しています。

自動車用LiDARが自動車の安全ベンチマークを変える

欧州の自動車メーカーは、2026年のNCAPで義務化される歩行者自動緊急ブレーキに先立ち、LiDARベースのADASを導入しています。ソリッドステート設計は、最大200mでセンチメートルレベルの精度を実現し、厳しい自動車信頼性試験を満たすと同時に、材料費を削減します。欧州での規制強化の動きは北米での自主的な取り組みと呼応し、世界のティアワン・センサー・サプライヤーに利益をもたらす均質な要件プロファイルを作り出しています。コストカーブが低下するにつれて、LiDARの採用はプレミアムモデルからミッドセグメント車へと連鎖し、市場セグメンテーションの対応可能数量が拡大すると予想されます。

熱課題がVCSELアレイの小型化を妨げる

VCSELのエミッタは、これまで以上に小さなフットプリントで高い光出力を達成するために近接配置されるため、アレイの中心素子は周囲温度より50℃も高温になる可能性があります。接合部温度の上昇は効率を低下させ、致命的な故障を引き起こす危険性があります。デバイス・メーカーは、分割された駆動回路や、熱が敏感な光学系に到達する前に銅層に横方向から導く先進パッケージングを試しています。これらの技術革新の採用は、コンパクトな消費者向けデバイス内部の性能を維持することで、3Dセンサー市場に対する現在の足かせを緩和することになると思われます。

セグメント分析

イメージセンサは2024年の売上高の62%を占め、3Dセンサー市場における基盤的役割を裏付けています。サブミリメートル精度で5mの範囲に及ぶ高解像度の深度マップに依存するスマートフォン、工業検査、ロボットから強い需要が生じています。マルチスタック裏面照射型アーキテクチャとオンチップHDRパイプラインは、S/N比を改善し続けています。大手サプライヤーは300mmウエハーラインに移行し、メガピクセルあたりのコストを下げる歩留まり改善を推進しています。

ジェスチャー認識センサーは、インフォテインメント・コンソール、インタラクティブ・キオスク、ヘルスケア機器にタッチレス・インターフェイスが浸透するにつれて、2030年までのCAGRが14.8%と最も急速に拡大します。新しいモジュールは、ToF深度、ミリ波レーダー、AI推論を単一基板上に融合し、照明が変化する環境下でも複雑な手のポーズを認識できるようにします。アジア太平洋地域の熟練したOEM設計チームが開発サイクルをさらに短縮し、この分野が3Dセンサー市場で高いシェアを獲得するのに貢献しています。

位置センサー、慣性計測ユニット、サーモパイル素子は、光学式では限界のある特定の精度や環境要件に対応するものです。サプライヤー間のクロスライセンスによりIPが統合され、システム設計者がマルチベンダーで利用できるようになっています。

画像センサーのサブカテゴリーは、2024年の市場規模が44億米ドルと最も大きく、2030年までのCAGRは1桁台半ばです。このカテゴリーでは、裏面照射型積層CMOSアーキテクチャが出荷の約50%を占め、低消費電力でより高いダイナミックレンジを実現する動きが顕著です。ジェスチャー認識モジュールは、ベースが小さいにもかかわらず、公共空間やプライベート空間が表面での共有接触を最小限にしようとしているため、2030年までに16億米ドルの売上増に貢献すると予想されます。この急増は、多様なフォームファクターが3Dセンサー市場全体の成長の勢いを強めていることを示しています。

飛行時間型センサは2024年に総売上の46%を占めたが、これはコストと精度のバランスが良好であることを反映しています。成熟したVCSELエミッタとシンプルな単一光子アバランシェ・ダイオード(SPAD)レシーバにより、間接的ToFが民生機器を支配しています。ピコ秒のタイミング分解能を持つダイレクトToFは、より長い作動距離を必要とするロボット工学や産業オートメーションでリードしています。フォトダイオードと同じダイ上に容量性深度計算エンジンを統合することで、待ち時間を短縮し、ホストプロセッサへのラウンドトリップなしでエッジAIモデルに給電することができます。

LiDARソリューションは、現在の出荷台数では小さいもの、自動車の自律化プログラムやインフラのデジタルツインプロジェクトに後押しされ、2030年まで13.61%のCAGRで成長します。ソリッド・ステート・スキャニング、マイクロ電気機械式ビーム・ステアリング、周波数変調連続波アーキテクチャは、可動部数を減らしながら範囲を改善しています。これらの進歩は、点群あたりのコストを削減し、ひいては、高級車以外の3Dセンサー市場を拡大します。

構造化光源は、顔のロック解除や工業計測のような近距離で高精細なキャプチャを行う場合に、依然として好ましい選択肢です。ステレオビジョンと超音波は、特定のニッチ分野での足場を維持しています。ステレオは、能動的な照明を必要としないレンズベースの代替手段を提供し、超音波は、光路が埃や液体によって妨げられる場合に成功します。

3Dセンサー市場シェアレポートは、製品別(位置センサ、イメージセンサなど)、技術別(構造化光、飛行時間型など)、エンドユーザー業界別(家電、自動車など)、コンポーネント別(IR VCSELエミッタなど)、地域別(北米、欧州、アジアなど)に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋は、2024年に世界収益の38%を占めました。これは、同地域の密集した半導体ファブ、熟練したオプティクスワーカー、垂直統合サプライチェーンを反映しています。この地域の売上高の約40%は中国が占めており、これは自社製深度モジュールを積極的に採用している国内スマートフォンOEMに支えられています。日本は精密ガラス成形とウエハーレベルの光学部品に優れ、産業用ロボット用の高精度センサーを供給しています。韓国は先進パッケージングのノウハウを活用してロジックとセンシングを単一基板に統合し、小型モジュールの熱性能を向上させています。

中東は低水準からのスタートではあるが、2030年までのCAGRは12.87%に達する見込みです。各国のスマートシティロードマップは、奥行きを感知するストリートファニチャー、自動小売キオスク、AI対応ヘルスケア画像処理装置の設置に資金を提供しています。湾岸協力会議の国内システムインテグレーターは、欧州やアジアのコンポーネントベンダーとパートナーシップを結び、気候や言語の要件を満たすソリューションをローカライズしています。小売業界では迅速な調達サイクルにより、試験運用から生産までのスケジュールが早まっており、3Dセンサー市場に短期的な上昇をもたらします。

北米は依然としてLiDAR RandDの震源地であり、活気あるベンチャーエコシステムと国防主導の研究助成金に支えられています。北米の自動車部品メーカーは、チップスケールビームステアリングの推進を主導しています。欧州は、厳格なデータ保護法にもかかわらず、自動車および産業オートメーション分野での需要を維持し、エッジで個人データを処理するセンサー設計に拍車をかけています。南米では、セキュリティとアグリテックへの早期導入が見られるが、アフリカでの導入は主に、堅牢なセンシング・ソリューションを必要とする物流拠点や採掘作業に限られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン顔認証の普及(アジア)

- 自動車用LiDAR支援ADASの展開(欧州)

- AR/VRヘッドセットにおける深度感知カメラの普及(米国)

- 電子機器組立における協働ロボットの展開(韓国、台湾)

- セキュリティと監視システムにおける3Dセンサーの統合

- スマートリテールのためのエッジAI搭載3Dビジョン(GCC)

- 市場抑制要因

- 小型化VCSELアレイにおける熱管理の課題

- プライバシーが主導する深度カメラの規制強化(EU AI法)

- 常用飛行時間型モジュールにおける高い消費電力

- 窒化ガリウムレーザの半導体サプライチェーン逼迫度

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- パテント情勢

第5章 市場規模と成長予測

- 製品別

- ポジションセンサー

- イメージセンサー(3Dカメラ)

- 温度センサー

- 加速度計とIMUセンサー

- 環境光センサーと近接センサー

- ジェスチャー認識センサー

- 技術別

- 構造化光

- 飛行時間(dToFおよびiToF)

- ステレオビジョン

- LiDAR(フラッシュおよびFMCW)

- 超音波

- 業界別

- コンシューマー・エレクトロニクス

- 自動車・運輸

- ヘルスケアと医療機器

- 産業オートメーションとロボット工学

- セキュリティと監視

- 航空宇宙・防衛

- コンポーネント別

- IR VCSELエミッター

- 深度画像センサー

- システムオンチップ・プロセッサー

- 光学・フィルター

- 照明モジュール

- ソフトウェアとアルゴリズム

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- 英国

- ドイツ

- フランス

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 中東

- GCC

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corp.

- Sony Group Corp.

- ams OSRAM AG

- STMicroelectronics N.V.

- Infineon Technologies AG

- Lumentum Holdings Inc.

- Apple Inc.(PrimeSense)

- Samsung Electronics Co. Ltd.

- OmniVision Technologies Inc.

- Panasonic Holdings Corp.

- Cognex Corp.

- Sick AG

- LMI Technologies Inc.

- Teledyne e2v

- Qualcomm Inc.

- SoftKinetic(Sony DepthSense)

- Melexis N.V.

- Himax Technologies Inc.

- Velodyne Lidar Inc.

- XYZ Interactive Technologies