|

市場調査レポート

商品コード

1851384

医療用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

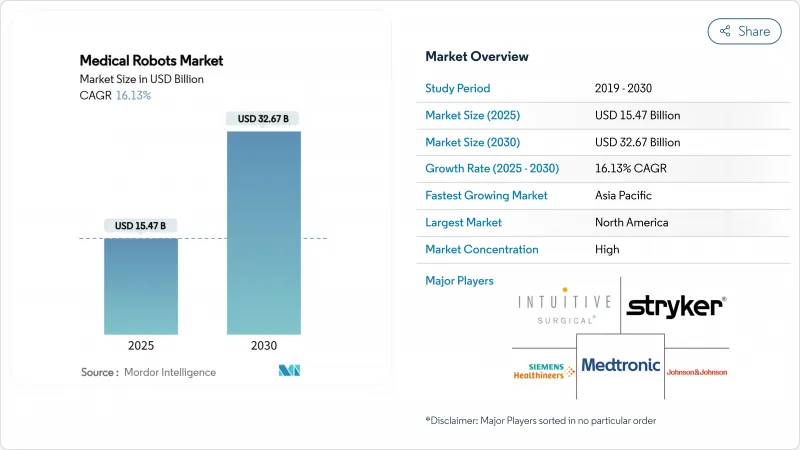

医療用ロボット市場規模は2025年に154億7,000万米ドルと推定され、2030年には326億7,000万米ドルに拡大すると予測され、CAGRは16.13%で医療機器全体の成長を上回る。

人工知能と精密工学の融合の進展、資本障壁を取り除くサブスクリプション・ベースの資金調達、自動化ソリューションを優遇する規制政策が主な促進要因です。米国と欧州の外来手術センターでは治療件数が最も急速に増加しており、中国の第3層の病院ではがん治療に特化したプラットフォームを導入してがん治療の順番待ちを短縮しています。北米は有利な償還制度によって主導権を維持しているが、アジア太平洋は政府支援のリハビリテーション・プログラムによってアクセスが拡大し、最も急な成長曲線を描いています。競合のポジショニングは、インストールベース、臨床的エビデンス、そしてハードウェアをデータ主導のサービス契約で包み込み、継続的な収益を確保できるかどうかにかかっています。

世界の医療用ロボット市場の動向と洞察

米国と欧州で加速する外来ロボット手術センターの採用

外来手術施設は、臨床転帰を一致させながら、入院患者の設定に比べて手術費用を30~40%削減します。2025年のメディケアの支払い更新はASC適格リストを拡大し続け、民間保険会社は処理能力の高いセンターに報いる一括支払いを導入しています。ドイツでは、病院への助成金と手術件数の閾値が連動しており、地域ネットワークは複雑な症例を地域内にとどめるためにロボット設備をプールするよう促しています。

中国のTier-3病院における腫瘍学に特化したロボット手術の急増

中国の国家衛生委員会は、腫瘍学プロトコルでロボット支援切除術を言及することが増えており、従来は資本予算が不足していた地方の紹介センターでの調達に拍車をかけています。病院は、Tier1都市から優秀な外科医を採用し、広大なネットワーク全体で治療成績を標準化するためにロボットを活用しています。国内ベンダーが低価格のシステムで参入することで、買収コストを圧縮し、州を超えた普及を加速させる。

保証期間終了後のサービス費用の増大が小規模病院を阻む

年間サービス契約は購入時の価格の15%に達することもあり、保証期間外の修理は10万米ドルを超えることも多いです。2010年代半ばに導入された第一世代のシステムが老朽化するにつれ、メンテナンスはピークに達し、管理者は新規購入を延期するか、資金を必要とするケースに利用を限定せざるを得なくなります。

セグメント分析

2024年の医療用ロボット市場規模における外科手術システムのシェアは26.9%で、成熟した償還コードと外科医のトレーニングパイプラインに支えられています。利用範囲は泌尿器科、婦人科、一般外科、整形外科に及び、ダヴィンチの累積症例数は世界全体で1,500万件を超えています。サイバーナイフなどのプラットフォームに代表される放射線手術の腫瘍学アプリケーションは、89.3%の局所腫瘍制御率を示しており、臨床的な受容を強化しています。

リハビリテーション・ソリューションは収益では後塵を拝しているが、公的資金による脳卒中プログラムを背景に急速に拡大しています。外骨格セッションは、より高い治療強度を提供し、初期の医療経済研究では、従来の理学療法に比べて機能回復が15%早いことが示されています。これらの要因が相まって、リハビリ用ロボットのCAGRは18.2%となり、医療用ロボット市場内で最速となりました。

2024年の医療用ロボット市場シェアでは、器具と付属品が51%を占めており、消耗品のカミソリの刃のような経済性を反映しています。各マルチポートの手技では、800~1,600米ドルの使い捨て器具が消費され、ベンダーにとって予測可能な収入源となっています。一方、ソフトウェア、アナリティクス、トレーニング、フィールドメンテナンスをカバーするサービスラインは、病院がシステムのアップタイムと定期的なアップグレードを約束するサブスクリプションバンドルに軸足を移しているため、CAGR 18.71%で成長しています。ベンダーはサービスを利益増につながると考えており、投資家向けのプレゼンテーションでは、2028年までに定期契約がハードウェアの売上を上回るという目標構成が示されています。

地域分析

北米は、FDA(米国食品医薬品局)による明確な認可、強力なベンチャー資金調達、ロボット医療コードの支払者受容に支えられ、2024年の売上高の36%を獲得しました。米国の外来センターでは複数の専門分野に対応したロボティックスイートの導入が進んでおり、カナダの地方入札では先行予算を管理するためにリースへとシフトしています。メキシコの私立病院は、費用対効果の高い肥満治療や整形外科手術を求める訪日医療観光客に対応するため、ロボットを導入しています。

アジア太平洋地域は2030年までのCAGRが18%で最も急成長している地域であり、公的資金、人口動態の圧力、保険加入者数の増加に支えられています。中国の第3級病院ではがん治療用ロボットの調達が加速し、日本では脳卒中後の治療用外骨格が国民保険制度で補助されます。インドの企業病院チェーンは、治療の差別化とディアスポラ患者の誘致のためにロボットを採用し、欧米の病院よりも40~60%安い価格設定となっています。

欧州では、異質な支払者制度により、緩やかだが着実な導入が見られます。ドイツの出来高に基づく品質規制は、特に内臓手術と心臓手術においてロボットへの投資を促しています。英国のNICEは費用対効果の閾値を導入しており、導入のスケジュールを延ばしながらも持続可能な利用を確保しています。フランス、イタリア、スペインは、地域クラスター間でロボットの資産をプールしており、北欧諸国は、転帰のベンチマークを行うために、ロボットのデータフィードを国家登録に統合しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国と欧州で加速する外来ロボット手術センターの導入

- 中国のTier-3病院で腫瘍学に特化したロボット手術が急増

- 複雑な手術にロボットシステムを導入する病院を後押しするドイツのミニマムボリューム義務化政策

- サブスクリプションとリースのビジネスモデルの登場により、中間所得市場における初期投資が削減される

- AIを活用した術中画像診断の統合が精密脳神経外科手術の導入を促進

- 日韓の脳卒中負担に対応する政府支援リハビリロボットプログラム

- 市場抑制要因

- 保証期間終了後のサービス費用の増大が小規模病院を抑制

- クラウド接続ロボット分析を制限するデータ保護規制(GDPR/HIPAA)

- ラテンアメリカにおける認定ロボット外科医の不足が利用率を低下させる

- 厳格なFDAサイバーセキュリティ・ガイダンス草案が新規参入企業のコンプライアンス・コストを上昇させる

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 手術用ロボットシステム

- リハビリ用ロボットシステム

- 非侵襲的放射線手術ロボット

- 病院・薬局自動化ロボット

- その他医療用ロボット

- コンポーネント別

- ロボットシステム

- 医療機器および付属品

- サービス(メンテナンス、トレーニング、サブスクリプション)

- ソフトウェアとAIプラットフォーム

- 用途別

- 一般外科

- 整形外科

- 脳神経外科

- 心血管

- 婦人科学

- 泌尿器科

- オンコロジー

- 腹腔鏡検査と胸腔鏡検査

- その他の用途

- エンドユーザー別

- 病院とクリニック

- 外来手術センター

- リハビリセンター

- ホームケア

- オートメーションレベル別

- 遠隔操作

- 半自律型

- 自律

- アシストとコラボレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(MandA、パートナーシップ、資金調達)

- 市場シェア分析

- 企業プロファイル

- Intuitive Surgical Inc.

- Stryker Corporation

- Medtronic plc

- Johnson and Johnson(Ethicon/Auris)

- Siemens Healthineers AG(incl. Corindus)

- CMR Surgical Ltd

- Smith and Nephew plc

- Zimmer Biomet Holdings Inc.

- Globus Medical Inc.

- Asensus Surgical Inc.

- Brainlab AG

- Think Surgical Inc.

- PROCEPT BioRobotics Corp.

- Vicarious Surgical Inc.

- Titan Medical Inc.

- Renishaw plc

- MicroPort MedBot

- Accuray Incorporated

- Omnicell Technologies Inc.

- Aethon Inc.