|

|

市場調査レポート

商品コード

1851381

ヘルスケアにおけるIoT:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)IoT In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケアにおけるIoT:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

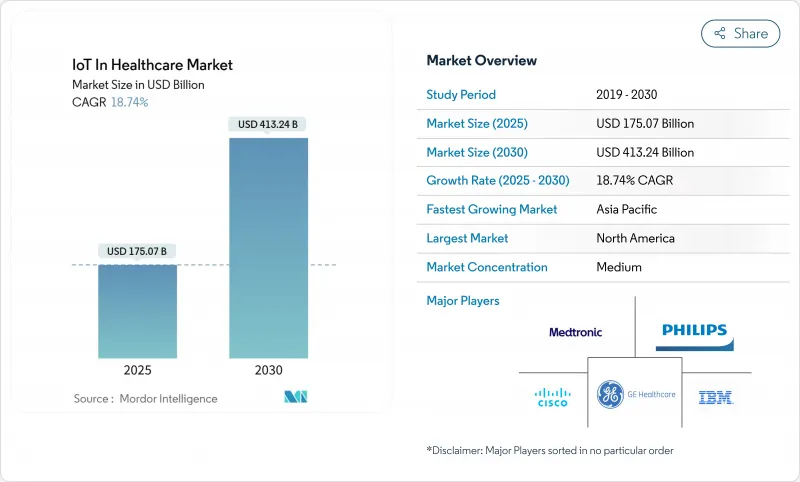

ヘルスケアにおけるIoT市場の2025年の市場規模は1,750億7,000万米ドルで、2030年には4,132億4,000万米ドルに達すると予測され、CAGRは18.74%で進展します。

急速な進歩は、診療報酬の近代化、成熟しつつある5Gキャンパスネットワーク、中断のない患者監視へのパンデミック後の期待から生じています。これらの力が相まって、コネクテッドデバイスはオプションのアドオンではなく、不可欠なヘルスケアインフラとして位置付けられ、医療提供者を継続的な関与とデータ主導の介入へと向かわせる。投資の勢いは、導入時間を90%短縮したプライベート・ネットワークの展開や、臨床医がベッドサイドでの投与前に仮想的に薬剤プロトコルをテストできるデジタルツイン・シミュレーションによって、さらに維持されています。これらのシフトは、データの流動性、エッジ分析、デバイスの相互運用性に向けた資本の持続的な再配分を示唆しており、ヘルスケアにおけるIoTの市場機会を拡大しています。

世界のヘルスケアにおけるIoT市場動向と洞察

ウェアラブルデバイスの普及急増

iRhythm社のZio ATは2024年に98%の患者のアドヒアランスを記録し、ライフスタイルを崩すことなく継続的な心臓遠隔計測が可能であることを示しました。同年、Dexcomの市販のSteloグルコース・モニターがFDAの認可を受け、規制されたバイオセンサーへの消費者のアクセスが拡大した。クラウドにリンクされたアナリティクスは、これらのストリームをリアルタイムのアラートに変換し、緊急時の受診や再入院を削減します。Movano社のEvie Ringのような特殊なフォームファクターは、十分なサービスを受けていない層をターゲットにしており、新たなセグメンテーションのダイナミクスを示唆しています。デバイスの多様性が高まるにつれて、ヘルスケアにおけるIoT市場は慢性疾患管理や予防的スクリーニングのユーザープールを増加させる。

IoTセンサーと接続コストの低下

世界的な半導体の過剰生産能力と小型化の進展により、単価の引き下げが続き、病院は予算1ドル当たりにより多くのエンドポイントに接続できるようになります。5GとLPWANインフラの分散は、信頼性を向上させながらデータ伝送のオーバーヘッドを削減します。エッジ対応チップセットはローカルで信号を処理するようになり、クラウドのイグジット料金とレイテンシーが低下しています。電力効率に優れたセンサーへの自動車セクターの投資は医療設計にも波及し、ウェアラブルパッチのバッテリー寿命が延びる。IEEE P2413に基づく相互運用性標準はマルチベンダー統合を合理化し、プロジェクトのリードタイムを短縮し、資金に制約のあるプロバイダーにとってヘルスケアにおけるIoT市場の魅力を強化します。

サイバーセキュリティとデータ・プライバシーのリスク

HIPAAの更新案では、多要素認証、静止時の暗号化、AIを活用した情報漏えいの抑制が義務付けられ、初年度のコンプライアンス予算は93億米ドルに上ると見積もられています。EUのプロバイダーはGDPRとAI法を両立させ、調達サイクルを延長します。ヘルスケアは、1件あたり1,010万米ドルと、依然として情報漏えいの最も高額な業界であり、CIOの慎重な行動を促しています。ブロックチェーンの試験運用は、不変の監査証跡を約束するが、エネルギー使用量に懸念を抱かせる。セキュリティベンダーが上昇を見込む一方で、惰性がヘルスケアにおけるIoT市場の拡大スピードを抑えています。

セグメント分析

2024年の売上高の46%をサービスが占める。これは、ROIを引き出すために病院がコンサルティング、統合、ライフサイクルサポートに依存していることを反映しています。システムとソフトウェアは、AIとクラウドネイティブスタックが新しいデバイス導入のベースラインとなるため、CAGR 19.7%で成長すると予測されます。メドトロニックは、研究開発に27億米ドルを投資し、サブスクリプション収入を促進する分析レイヤーを組み込みました。Philipsはすでに130万台のIoTエンドポイントをAWS上でオーケストレーションしており、コンピュートコストを36%削減しています。したがって、ヘルスケアにおけるIoT市場は、単発のハードウェア販売よりもプラットフォーム中心主義に傾いています。

エッジアナリティクス、サイバーセキュアなミドルウェア、予測保守ダッシュボードが新規支出要求の大半を占めています。病院は、機器リースとリアルタイム分析、24時間365日のサービスデスクをバンドルした成果ベースの契約を交渉します。エンド・ツー・エンドのオーケストレーションを得意とするベンダーは、組織が複数サプライヤーのパッチワークから脱却するにつれて、より高いウォレットシェアを獲得します。2030年までに、サービスの小計は絶対額でハードウェアを上回ると予測され、ヘルスケアにおけるIoT市場全体の高収益プロファイルを支えています。

遠隔医療は基礎的な使用事例として2024年に29.3%のシェアを維持するが、労働力不足とスループット圧力を背景に資産とスタッフの追跡がCAGR 21.3%で上昇します。プライベート5Gと超広帯域タグはベッドレベルのジオフェンシングをサポートし、ICU廊下での人工呼吸器の検索時間を短縮します。予知保全スケジュールは、機器の稼働時間と監査コンプライアンスを向上させる。このような運用上の勝利は、トラッキング・プロジェクトをより広範なヘルスケアにおけるIoT市場への迅速な投資回収のゲートウェイとみなすCFOを誘惑します。

入院患者のモニタリングでは、AIトリアージ・エンジンにテレメトリを供給する5Gゲートウェイが採用されています。投薬管理キオスクはリアルタイムで服薬アドヒアランスを記録し、有害事象を抑制します。画像処理装置では、エッジアクセラレータを導入してCTスキャンを瞬時にレンダリングし、放射線技師の所要時間を短縮します。緊急対応チームは、病院コマンドセンターにリンクされたジオタグ付きパニックボタンを使用し、ドアから針までの時間を数分短縮します。これらのワークフローは収益源を多様化し、ヘルスケア業界におけるIoTの浸透を深める。

ヘルスケアにおけるIoT市場レポートは、コンポーネント別(医療機器、システムおよびソフトウェア、その他)、アプリケーション別(遠隔医療、患者モニタリング、その他)、エンドユーザー別(病院および診療所、在宅医療/患者、その他)、接続技術別(Bluetooth Low Energy(BLE)、Wi-Fi、セルラーおよび5G、その他)、展開モデル別(クラウドおよびオンプレミス/エッジ)、地域別に分類されています。

地域分析

北米は2024年に42.2%の売上を維持、メディケアの遠隔モニタリングCPTコード常設とFDAによるウェアラブル診断のファストトラック環境により強化されるEHRの強力な普及がデバイスとプラットフォームの統合を容易にし、ベンチャーキャピタルの活動が新興企業にスケーリング燃料を供給します。各州のメディケイド・プログラムは、連邦政府による償還をますます模倣し、対応可能な人口を拡大しています。その結果、ヘルスケアにおけるIoT市場は米国とカナダで予測可能な需要曲線を享受しています。

欧州では、相互運用性プロジェクトに8億1,000万ユーロを割り当てる欧州医療データスペース(European Health Data Space)の下、着実な成長を記録しました。ドイツの病院改革法は電子カルテを義務付け、ミドルウェアのアップグレードを促進しました。EUの電池規則2023/1542は、設計の複雑性を高めるが、持続可能性の義務付けに沿ったものです。同時に、AI法はアルゴリズムの透明性ルールを明確化し、臨床医の信頼を醸成します。こうした協調的な政策により、欧州は品質主導型でありながらコンプライアンスを重視するヘルスケアにおけるIoT市場の一角を占めています。

アジア太平洋は2030年までのCAGRが23.25%で、最も急速に成長しています。日本の医療DXイニシアチブは、国民IDカードと保険データベースをリンクさせ、IoTデータフローを合理化します。中国では、100以上のスマート病院が5Gキャンパスグリッドを活用してエンド・ツー・エンドの患者追跡を行っています。インドのアユシュマン・バラット・デジタル・ミッションは、将来のデバイス統合のための基盤となるIDを発行します。スマートフォンの高い普及率と競争力のある通信料金設定が家庭用モニタリング・キットを後押しし、ヘルスケアにおけるIoT市場の裾野は大都市以外にも広がっています。南米と中東・アフリカはまだ始まったばかりだが、ブロードバンド格差が縮小すれば、飛躍的な普及が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェアラブルデバイスの普及急増

- IoTセンサーと接続コストの低下

- デジタルツインガイドによる治療最適化

- 在宅診療報酬の展開

- 病院内のプライベート5Gネットワーク

- COVID-19後の遠隔患者モニタリング

- 市場抑制要因

- サイバーセキュリティとデータ・プライバシーのリスク

- レガシーシステム統合の初期コスト

- AIグレードの相互運用性標準の欠如

- 電池のe-waste規制強化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

- COVID-19の影響評価

第5章 市場規模と成長予測

- コンポーネント別

- 医療機器

- ウェアラブル外部医療機器

- インプラント医療機器

- 据置型医療機器

- システムとソフトウェア

- サービス

- 医療機器

- 用途別

- 遠隔医療

- 入院患者モニタリング

- 投薬管理

- 画像診断

- 資産とスタッフの追跡

- 緊急対応

- エンドユーザー別

- 病院とクリニック

- 臨床研究機関

- 在宅医療/患者

- その他のエンドユーザー

- コネクティビティ技術別

- Bluetooth Low Energy(BLE)

- Wi-Fi

- セルラーと5G

- LPWAN(NB-IoT、LoRaWAN)

- Zigbeeおよびその他の短距離

- 展開モデル別

- クラウド

- オンプレミス/エッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- GCC

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Koninklijke Philips N.V.

- GE Healthcare

- Cisco Systems Inc.

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Siemens Healthineers

- Honeywell International

- Oracle Corporation

- Amazon Web Services

- Cerner Corporation

- Qualcomm Life

- Capsule Technologies Inc.

- Resideo Technologies Inc.

- Stanley Healthcare

- Telit Communications

- AliveCor Inc.

- Dexcom Inc.

- Insulet Corporation

- BioTelemetry Inc.

- Masimo Corporation

- Intel Corporation

- Armis Security

- SoftServe Inc.