ホログラフィックディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Holographic Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851354

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

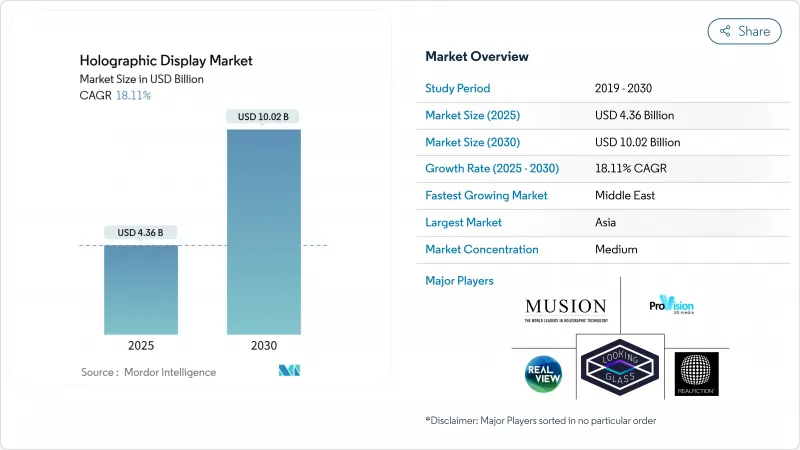

ホログラフィックディスプレイ市場規模は2025年に43億6,000万米ドルと推定され、2030年には100億2,000万米ドルに達し、CAGRは18.11%になると予測されます。

旺盛な需要は、自動車のプレミアムブランドが拡張現実ヘッドアップディスプレイを展開したり、米国の一流病院が容積測定手術室を設置したり、高級小売店が360度サイネージを採用したりすることに起因しています。これらの使用事例は、マイクロLED導波路の歩留まりが向上し、AI主導のコンテンツエンジンが制作コストを削減するにつれて、研究パイロットから生産展開への決定的な移行を示唆しています。ドイツと中国の自動車メーカーがフロントガラス導入の大半を占める一方、米国の医療機関は手術室の計画サイクルを短縮する3D画像の購入を加速させています。アジアは引き続き生産規模とコンテンツ革新をリードしており、中東の小売セクターは最速の地域拡大を実現しています。光学、競合、コンテンツ制作の融合は、企業が没入型体験を収益化し、永続的な競争優位性を創出できるエコシステムを支えています。

世界のホログラフィックディスプレイ市場の動向と洞察

自動車OEMによる拡張現実ホログラフィックHUDの採用

ドイツの高級車メーカーや中国の電気自動車ブランドは、プレミアム・トリムを差別化し、ドライバーの状況認識を高めるために、フロントガラス全面にホログラフィック・ヘッドアップ・ディスプレイを搭載しています。2025年のCESで展示されたHyundai Mobisのコンセプトは、3つの表示ゾーンにナビゲーションの合図、アラート、エンターテイメントコンテンツを投影するもので、ツァイスとの共同開発により2027年までの量産を目指しています。市場予測によると、2030年までに700万台の自動車が出荷され、ダッシュボードの領域が没入型ARキャンバスに変換されるといいます。

米国の一流病院における容積型3D手術プランニング・スイートの展開

病院は腫瘍学、心臓病学、整形外科のために真の深さのホログラムに目を向けています。RealView Imaging社のHOLOSCOPE-iは、外科医がリアルタイムで3Dの解剖学的構造を操作することを可能にし、プランニングにかかる時間を短縮し、手術室でのミスを減らします。臨床研究では、特に非コプラナ放射線治療ビームに対して、2D法よりもホログラフィック・プランの方が61%好ましいという結果が出ています。

BOMコストを上昇させる量産型マイクロLED導波路の希少性

効率的な導波路に必要なナノスケールの公差を達成できるファブはほとんどないため、価格はLCDやOLEDの代替品より40~60%高く維持されています。ソニーの0.44型フルHD OLEDマイクロディスプレイのサンプル価格は260米ドル(4万円)を超えており、消費者向けデバイスの経済性を制限しています。

セグメント分析

ハードウェアは2024年の売上高の75.6%を占め、ホログラフィックディスプレイ市場を支える空間光変調器、レーザーエンジン、精密光学部品の資本集約度を浮き彫りにしています。プロジェクター、光導波路、マイクロディスプレイエンジンは依然としてコストドライバーであるが、部品価格の下落により、ホログラフィックディスプレイ市場規模におけるハードウェアのシェアは10年後までに小幅に低下します。企業がターンキー導入、キャリブレーション、ライフサイクルサポート契約を求めているため、サービスはすでに最速のCAGR 22.7%を記録しています。統合のスペシャリストは、オンプレミスでのインストール、クラウドレンダリング、トレーニングをバンドルし、単発の機器販売を複数年契約に変えています。ヘルスケアネットワークは、手術計画室の稼働時間を保証するサービスレベル契約を指定し、自動車メーカーは光学システムのアライメントをティア1サプライヤーに委託しています。したがって、ホログラフィックディスプレイ市場は、ハードウェアのマージン依存から、付属サービスの年金へとシフトしています。

並行して、ソフトウェアスタックはリアルタイムレンダリング、AIによるコンテンツ作成、アナリティクスを追加し、物理的な機器の上にサブスクリプション収入を重ねる。この動向は、コンテンツ管理プラットフォームが不可欠となったプロジェクションやサイネージ業界における以前の移行を模倣しています。ボリュメトリック・ストリーミングの普及に伴い、帯域幅の最適化とセキュリティ・パッチがサービスの機会をさらに拡大すると思われます。ハードウェアベンダーは現在、社内にプロフェッショナルサービスグループを設立したり、システムインテグレーターと提携したりして、光学系、ファームウェア、管理コンテンツ間の緊密な連携を確保しています。

エレクトロホログラフィックアーキテクチャは、成熟した液晶オンシリコンと反射型空間光変調器のサプライチェーンにより、2024年に40.8%の売上を獲得しました。安定した歩留まりと確立された設計ツールセットにより、このフォーマットは車載用HUDや医療用スキャナにとって安全な選択肢となっており、ホログラフィックディスプレイ市場でのリードを維持しています。一方、ハプティック空中システムはCAGR24.6%を記録しています。開発者がフェーズドアレイ超音波と体積ビジュアルを組み合わせることで、ユーザーはフローティングインターフェースに「触れる」ことができます。ジェスチャーベースの商品回転を可能にする小売店の演壇や、無菌のインタラクションを可能にする病院のディスプレイは、商業的な牽引力の一例です。

レーザー/プラズマ投影ソリューションは、野外ステージショーやダッシュボードの太陽光条件などの極端な明るさのシナリオをターゲットにしており、半透明の導波路はARスマートグラスに役立っています。POSTECHが発表したメタサーフェス光学部品は、色収差を補正し、カラーマネジメントを簡素化し、デバイスプロファイルをスリム化します。音響とフォトントラップの研究ラインは、効率を再定義する可能性があるが、商業化は現在の予測では困難です。全体として、既存のエレクトロ・ホログラフィック・ベンダーは、ホログラフィックディスプレイ市場で急速に台頭する触覚の課題を退けるために、パワー、解像度、インタラクションを革新しなければならないです。

地域分析

アジア太平洋は、中国の電気自動車ブーム、日本のエンターテインメント技術、韓国の半導体エコシステムを活用し、2024年の売上高の36.9%を生み出しました。官民プログラムは、マイクロLEDバックプレーンとメタサーフェスオプティクスにインセンティブを注ぎ、地域供給の優位性を強化しています。アジア太平洋地域のホログラフィックディスプレイ市場規模は、東京、ソウル、上海の高密度小売展開からも恩恵を受けています。欧州は、ツァイスとヒュンダイのようなコラボレーションがイノベーションのパイプラインを維持しているもの、自動車設計の勝利が成長を抑制する明るさの制限に直面しています。

北米は、外科手術用ビジュアライゼーション・スイートをアップグレードする米国の一流病院や、容積型ミッション・プランニング・テーブルを調達する防衛機関を中心に、着実な勢いを見せています。カナダのライブ・イベント・プロモーターはホログラム・フェスティバルを試行し、市場範囲を拡大。中東では2030年までのCAGRが21.5%と最も高く、ドバイ、リヤド、ドーハの高級モールがブランドのストーリー性を高める360度ホログラフィック・ショーケースに多額の投資を行っています。アブダビとネオムの政府スマートシティ・イニシアチブは、さらなる実験を促進します。

ラテンアメリカとアフリカは、輸入関税と帯域幅の制限に制約され、まだ初期段階にとどまっているが、サンパウロの小売業と南アフリカの鉱業の可視化におけるパイロット・プロジェクトは、川下への拡大を示唆しています。しかし、グローバル・サプライ・チェーンは、重要な導波管製造を日本と韓国を経由させ、すべての地域を潜在的なボトルネックにさらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツと中国のプレミアムセグメントにおける自動車OEMの拡張現実ホログラフィックHUD採用状況

- 米国のTier-1病院における容積型3D手術計画スイートの導入が急増

- 中東のラグジュアリーチェーン、360度ホログラフィックサイネージで集客を図る

- ライブイベントとストリーミングプラットフォーム、特に日本と韓国でホログラムコンサートを収益化

- ホログラフィックサンドテーブルの調達を加速する国防軍の戦場可視化プログラム(米国、イスラエル)

- AI生成コンテンツエンジンが3Dホログラムの制作コストを世界的に引き下げる

- 市場抑制要因

- 量産型マイクロLED導波路の不足がBOMコストを押し上げる

- EUにおけるレーザー/プラズマ投影出力を制限する目の安全性と光生物学的規制

- モバイル・フォームファクターを阻む高い演算能力と消費電力

- 3Dコンテンツ作成ツールチェーンの断片化がエコシステムのスケールアップを遅らせる

- エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- 空間光変調器(SLM)

- プロジェクターとレーザーエンジン

- 光学/レンズモジュール

- センサーとカメラ

- その他

- ソフトウェア

- サービス

- 統合とコンサルティング

- サポート&メンテナンス

- ハードウェア

- 技術別

- エレクトロホログラフィック

- タッチャブル/ミッドエア・ハプティック

- レーザー/プラズマ

- 半透明

- その他の新興(音響、フォトンートラップ)

- 製品タイプ別

- デジタルサイネージとキオスク端末

- スマートテレビとモニター

- カメラとスマートグラス

- 医療用スキャナと顕微鏡

- HUDとフロントガラスディスプレイ

- スマートフォンおよびタブレット

- その他

- エンドユーザー別

- コンシューマーエレクトロニクス

- 小売・展示会

- メディア、エンターテイメント、ライブイベント

- ヘルスケアと医療教育

- 自動車・輸送機器

- 軍事、防衛、航空宇宙

- 産業・製造

- 教育およびトレーニング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HYPERVSN(Kino-mo)

- Looking Glass Factory Inc.

- RealFiction Holding AB

- Holoxica Ltd

- RealView Imaging Ltd

- Samsung Electronics Co. Ltd.

- Sony Corporation

- Konica Minolta Inc.

- Qualcomm Technologies Inc.

- Leia Inc.

- Voxon Photonics

- IKIN Inc.

- Zebra Imaging Inc.

- Burton Inc.

- Light Field Lab, Inc.

- SeeReal Technologies GmbH

- Creal SA

- Jade Bird Display Inc.

- Holitech Technology Co., Ltd.

- Shenzhen SMX Display Technology Co., Ltd.

- MDH Hologram Ltd

- Provision Holding Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日