ヒトマイクロバイオーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Human Microbiome - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851350

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

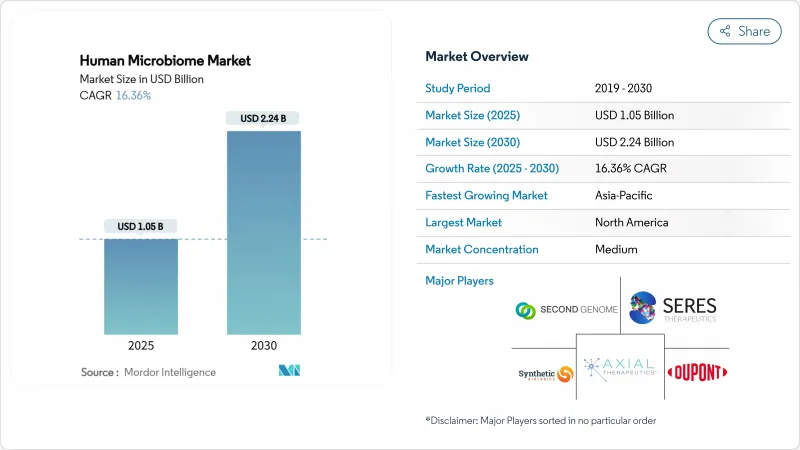

ヒトマイクロバイオーム市場規模は、2025年に10億5,000万米ドルに達し、2030年には22億4,000万米ドルに達すると予測され、期間中のCAGRは16.36%となります。

この拡大は、探索研究から有効な治療薬への決定的なシフトを反映しており、FDAによる生きたバイオ治療製品の承認、ベンチャー企業の資金調達の加速、製薬企業の買収強化が拍車をかけています。コスト効率の高い次世代シーケンシング、個別化医療に対する需要の高まり、腸内微生物と全身疾患を関連付ける臨床エビデンスの増加は、ヒトマイクロバイオーム市場の成長軌道を強化しています。業界参加者はまた、複雑な細菌コンソーシアムを商業規模で生産できる適正製造基準(GMP)施設に対する規制上の支援からも恩恵を受けています。これらの要因が相まって、ヒトマイクロバイオーム市場は現代の医薬品開発・診断の主流要素として位置づけられつつあります。

世界のヒトマイクロバイオーム市場の動向と洞察

次世代シーケンスの進歩によるマイクロバイオーム解析コストの低下

MinIONやPromethIONのようなリアルタイムナノポアシークエンシング装置は、サンプルあたりのコストを約70%削減し、かつては集中型ラボが必要であったルーチンのプロファイリングを可能にしました。ポータブルプラットフォームは、腸内細菌叢のポイントオブケア分析を可能にし、診断の迅速化と長期的なモニタリングをサポートします。PacBioシステムが提供する全長16S rRNAワークフローは、バイオマーカー探索に必要な分類学的解像度をさらに高めます。シーケンス費用は100ドル台で推移しており、マイクロバイオーム検査を慢性疾患管理経路に組み込む可能性が高まっています。病院ではすでに、炎症性腸疾患患者に対する定期的な微生物サーベイランスを試験的に実施しており、手頃な価格でのシーケンシングの臨床的妥当性が確認されています。これらの進歩が相まって、診断薬と治療薬の両分野でヒトマイクロバイオーム市場の裾野が広がっています。

微生物ベースの治療薬に対するベンチャー資金の増加

専門のベンチャーファンドと戦略的企業投資家は、2025年にこの分野に記録的な資本を割り当て、欧州、北米、東アジアで数十のシードラウンドとシリーズAラウンドを促進しました。アボリス・バイオテクノロジーズ(Aboris Biotechnologies)のような欧州の開発企業は、バイオ製造能力を拡大するために3,500万ユーロを確保し、CARB-Xのような官民イニシアティブは、抗菌剤耐性用途をターゲットとした数百万米ドルの助成金を交付しました。ヤンセンのヒトマイクロバイオーム研究所は、新興企業が大規模医薬品メーカーと共同開発することを可能にする柔軟なパートナーシップ手段を確立しました。製薬会社とマイクロバイオームの提携には、あらかじめ定義されたマイルストーンに連動した株式投資が含まれることが多く、若い企業に資金調達の確実性とメンターへのアクセスを与えています。その結果、資本流入によって市場開拓のタイムラインが短縮され、人材獲得が促進され、規制当局への申請も迅速化され、ヒトマイクロバイオーム市場の上昇モメンタムが強化されます。

標準化と規制ガイドラインの欠如

マイクロバイオーム治療薬は医薬品規制と移植規制にまたがっており、国境を越えた臨床試験や市場投入を遅らせる政策の曖昧さを生み出しています。FDA、EMA、日本の医薬品医療機器総合機構(PMDA)の間で、生きたバイオ治療製品の定義が異なっているため、申請書類の作成が複雑化し、相互承認への意欲が損なわれています。ラボがDNA抽出、ライブラリー調製、バイオインフォマティクスのワークフローを多様に展開するため、分析上の不一致が続き、臨床医の信頼を低下させる一貫性のない結果となっています。欧州連合(EU)のヒト由来物質に関する規則は、最終的な調和を約束するものだが、2026年までには完全には発効しないです。世界的な基準が統一されるまでは、企業は地域特有のバリデーション研究に予算を割かなければならず、コストが上昇し、ヒトマイクロバイオーム市場での収益獲得が遅れることになります。

セグメント分析

サプリメントは2024年に39.89%の売上シェアを維持したが、これは長年にわたる消費者の採用と規制ルートの合理化を反映しています。一方、医薬品は、再発性C.ディフィシル感染症に対する効果が臨床的に証明されたVOWSTやREBYOTAなどの画期的な承認に後押しされ、2030年までのCAGRは18.21%を記録する見込みです。VOWSTの初期展開は2023年第4四半期に1,040万米ドルを稼ぎ出し、商業的意欲を立証し、追加申請を後押ししました。プロバイオティクス補助食品は、当局が栄養補助食品を生きた生物治療薬と区別するため、メーカーにランダム化比較試験への投資を促し、監視の強化に直面しています。

診断アッセイの寄与は依然として最も小さいが、コンパニオンテストが腫瘍学や代謝試験における患者の層別化に不可欠となるにつれて、投資が活発化しています。ポストバイオティクスと人工細菌株は、栄養補助食品と医薬品の架け橋となりうる新たなニッチ分野です。コンシューマーグレードと処方箋グレードの製品の二分化は、より広範なヒトマイクロバイオーム市場において多様な収益の流れを支えています。

2024年の売上高の69.98%を治療使用事例が占めるが、シークエンシングコストの急落と分析ソフトウェアの成熟に伴い、2030年までの予想CAGRは診断が19.12%です。病院ネットワークは、免疫腫瘍薬に対する反応を予測する便ベースのパネルを試験的に導入しており、治療選択と償還結果を改善しています。糞便微生物叢移植は依然として典型的な治療モデルであるが、パイプライン資産には現在、経口カプセル、局所製剤、代謝性疾患、自己免疫疾患、神経疾患を標的とする人工株が含まれています。

サンプリングキット、シーケンスサービス、AI分析、標的介入を組み合わせたエンド・ツー・エンド・プラットフォームの融合は、統合されたケア経路を約束します。有効性が確認された診断薬を独自の治療薬に結びつけることができる市場開拓は、ヒトマイクロバイオーム市場規模全体において、非常に大きな価値を獲得する可能性があります。

地域分析

北米は2024年の世界売上高の42.28%を占め、FDAのガイダンス、熟練したベンチャーネットワーク、GMP工場の臨界量に支えられています。アーリーアダプターの病院では、再発性C. difficileに対する糞便微生物叢移植が日常的に実施され、腫瘍学の診断パネルが試験的に導入されています。保険償還の明確化が、より広範な導入をサポートし、この地域の市場力学への影響力を確固たるものにしています。

欧州は、密度の高い学術クラスターと協調的な資金調達の枠組みから恩恵を受けています。欧州委員会の2025年バイオテクノロジー・ロードマップは、健康と持続可能性のための微生物治療薬を優先課題としています。しかし、各国の監督体制がバラバラであるため、多国間臨床試験は遅々として進まず、メーカーは高価な並行申請に頼っているのが現状です。フランスやオランダのような官民パートナーシップは、競争力を維持するためのトランスレーショナルな資金を供給しています。

アジア太平洋は、規制当局が統一規格に収斂し、現地企業が発酵と充填仕上げ機能に資本を投入するため、CAGRが18.65%を記録すると予測されます。日本で2025年に予定されているJSR-メタジェン工場は、この地域の国内生産能力育成への決意を例証しています。東南アジア全域でOMNi-BiOTiCプロバイオティクスを販売するZuellig Pharmaの10年にわたる契約のようなパートナーシップは、対応可能な基盤をさらに拡大します。中国と韓国は、マイクロバイオーム・プロジェクトを国の精密医療政策と組み合わせることで、商業化を促進しています。これらの市場参入企業は、ヒトマイクロバイオーム市場への世界的参入を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代シーケンサーの進歩がマイクロバイオーム解析コストを引き下げる

- 微生物ベースの治療薬に対するベンチャー資金調達の増加

- 個別化医療における応用の拡大

- 消費者向けマイクロバイオーム検査の拡大

- 医薬品とマイクロバイオーム共同療法の提携

- 微生物ベースの製品の優位性に関する意識の高まり

- 市場抑制要因

- 標準化と規制ガイドラインの欠如

- 生きたバイオ治療薬のGMPスケールアップの課題

- 複雑なマイクロバイオーム相互作用の限定的理解

- 患者導入の遅れ

- バリュー/サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 医薬品

- サプリメント

- プロバイオティクス

- プレバイオティクス

- シンバイオティクス

- 診断テスト

- その他の製品

- 用途別

- 治療薬

- 診断

- 疾患領域別

- 胃腸障害

- 代謝疾患

- がん

- 自己免疫疾患と炎症性疾患

- 中枢神経系疾患

- その他の用途

- エンドユーザー別

- 病院とクリニック

- 製薬・バイオテクノロジー企業

- 調査・学術機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Seres Therapeutics Inc.

- International Flavors & Fragrances Inc.(IFF Health)

- OptiBiotix Health PLC

- Biomebank

- Pendulum

- Axial Biotherapeutics Inc.

- Finch Therapeutics Group Inc.

- 4D Pharma PLC

- Enterome SA

- Evelo Biosciences Inc.

- Microba Life Sciences Ltd.

- Osel Inc.

- Second Genome Inc.

- Vedanta Biosciences Inc.

- BiomX Inc.

- Synlogic Inc.

- Chr. Hansen Holding A/S

- Probi AB

- Assembly Biosciences Inc.

- Kaleido Biosciences Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日