IoTテスト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

IoT Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851348

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

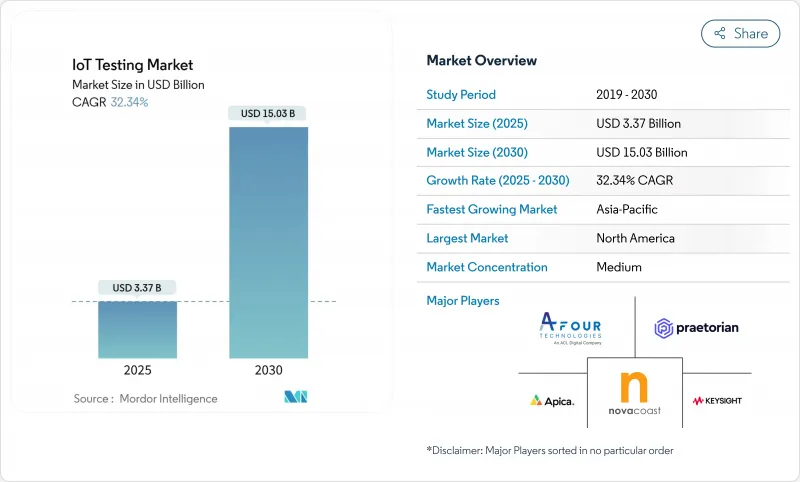

IoTテスト市場規模は2025年に33億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは32.34%で、2030年には150億3,000万米ドルに達すると予測されます。

この急速な拡大は、デジタル変革の目標の高まり、サイバーセキュリティの義務付け強化、産業界や消費者環境に浸透しているコネクテッド・エンドポイントの増大などを反映しています。企業は、単一のデバイスの故障が生産ラインを停止させ、安全事故を引き起こし、数百万に及ぶ規制上の罰則を招く可能性があるため、反応型から予測型検証モデルへの移行を進めています。5Gとエッジコンピューティングから生まれた低レイテンシ要件は、ミッションクリティカルなワークロードにおけるミリ秒レベルの性能変動を捕捉できるテストベッドへの需要を強めています。同時に、デジタルツイン環境は、開発者が実環境へのトレーサビリティを維持しながら、デバイスのライフサイクル全体をソフトウェアでモデル化できるようにすることで、ハードウェアコストを削減しています。

世界のIoTテスト市場の動向と洞察

接続されたIoTエンドポイントの爆発的増加

中国では、2024年8月までにアクティブなIoT端末が25億7,000万台に達すると報告されており、指数関数的に大規模なテスト・マトリックスを推進するスケール・シフトが浮き彫りになっています。1つのスマート工場にZigbeeセンサー、LoRaWANゲートウェイ、5G RedCapロボットが混在する可能性があり、検証チームはあらゆるプロトコルの順列でシームレスな相互運用性を保証する必要に迫られています。ヒュンダイとサムスンは、10ミリ秒以下のレイテンシ検証を要求するプライベート5G RedCap生産ラインをすでに実証しています。世代が混在するフリートが増加するにつれ、新しいデバイスのSKUが増えるたびに、認証されなければならない組み合わせが増え、企業はカバレッジを犠牲にすることなく拡張できる統合テスト自動化フレームワークへの投資を余儀なくされます。そのため、IoTテスト市場は、レガシー4Gモジュールと将来の5Gエンドポイントを1つの設定可能な環境でサポートする必要があります。

高まるセキュリティとプライバシー規制

2025年8月以降、欧州連合の無線機器指令は、インターネットに接続されたすべての製品に対し、販売前にサイバーセキュリティ適合性試験に合格することを義務付けています。整合化されたEN 18031シリーズでは、ネットワーク保護、データプライバシー、詐欺防止のテストケースが規定され、コンプライアンス作業負荷は機能チェックの域をはるかに超えて拡大しています。湾岸地域では、サウジアラビアとアラブ首長国連邦で生体認証SIMの登録が義務化され、接続性テストのプロトコルが再構築されつつあります。社内にセキュリティの専門家を配置できない企業は、検証をアウトソーシングする傾向が強まっており、IoTテスト市場内のマネージド・サービス・プロバイダーへの需要が高まっています。

デバイス/プロトコルの複雑化

現代のデプロイメントには、Wi-Fi 6Eセンサー、Bluetooth 5.4ビーコン、LoRaWANメーター、NB-IoTトラッカー、5G RedCapモデムなどが混在しており、それぞれに異なるツールが必要とされています。車載半導体は、2030年までに1台当たり1,200米ドルに達すると予測されており、制御ユニットやテレマティクスゲートウェイの検証ポイントは倍増します。新しいプロトコルはすべて既存のマトリックスに積み重なり、テストサイクルを長くし、リソースに制約のあるラボに課題を突きつける。自動化、仮想化、AIによる優先順位付けがサイクルタイムを短縮しない限り、この複雑さがIoTテスト市場の消費を減速させる可能性があります。

セグメント分析

プロフェッショナル・サービスは2024年の売上高の61%を占め、企業が多面的なプロトコル、セキュリティ、コンプライアンスのニーズに対応するために外部のスペシャリストを活用するようになりました。プロフェッショナル・サービスの強みは、5G、RedCap、EUサイバー適合性テストに精通した深いベンチにあります。しかし、マネージド・サービスは、メーカーやフリートオペレーターが24時間365日のラボのキャパシティを保証するサブスクリプション契約を好むため、年間18.7%の上昇を予測しています。HCL Technologiesの24年度の売上高は133億米ドルで、マネージド・テスト・ポートフォリオが好調な伸びを示しています。この移行は、IoTテスト市場全体のデリバリーモデルを再定義し、完全にアウトソーシングされた検証センターへの需要を拡大しています。

マネージドサービスのIoTテスト市場規模は、2025年の13億1,000万米ドルから2030年には60億5,000万米ドルに急増すると予測されています。グローバルなシステムインテグレーターは、リモートアクセス可能なデバイスファームに投資しています。

機能検証は、プロジェクトが依然として接続性とデータフローのチェックから始まっているため、2024年においても最大の27.3%の売上を維持します。とはいえ、セキュリティテストは2030年まで22.5%のCAGRで推移する見込みです。IoTテスト市場は、侵入シミュレーション、ファームウェアの整合性スキャン、EN 18031や米国FDAの市販前申請に沿った暗号化チャネル評価を実施する必要があります。Applus+は、ETSI 303 645認証の需要に迅速に対応するため、2024年に新しい欧州サイバーラボを開設しました。

セキュリティ・サービスだけでも、2030年までに31%の市場シェアを獲得する可能性があります。これと並行して、パフォーマンス・ストレスとネットワーク・ハンドオーバーのテストは、5GのURLLCシナリオに不可欠であり、急成長とまではいかないもの、その関連性は維持されています。

IoTテスト市場レポートは、サービスタイプ(プロフェッショナルおよびマネージド)、テストタイプ(機能テスト、性能テスト、ネットワークテスト、互換性テスト、セキュリティテスト、ユーザビリティテスト)、アプリケーション(スマートビルおよびホームオートメーション、毛細血管ネットワーク管理、その他)、エンドユーザー産業(小売、製造、ヘルスケア、エネルギーおよび公益事業、ITおよびテレコム、その他)、地域別に分類されています。

地域分析

北米は、設計から生産までテストを組み込むDevOpsパイプラインを企業が採用したため、2024年の売上高が38.6%でトップとなりました。サンアントニオのSmartSAイニシアチブは、すべての街灯センサーがフィールド展開前に相互運用性とセキュリティゲートをクリアしなければならない自治体グレードのパイロットを実証しています。IoTテスト市場は、確立された認証エコシステムと、資金力のある航空宇宙、自動車、産業オートメーションの顧客から利益を得ています。

アジア太平洋地域のCAGRは最速で15.8%になると予測されています。中国のXiong'an 10 Gbpsバックボーンと北京のビークル・ロード・クラウド・パイロットが、大規模なコンフォーマンス・ラボの需要を高めています。日本のSociety 5.0と韓国の1億100万米ドルの国家スマートシティファンドは、地域固有の電気通信とプライバシー規則の下でプロファイルされなければならない何千ものデバイスを追加しています。アジア太平洋地域のIoTテスト市場規模は、現地ベンダーがクラウドネイティブな自動化を統合することにより、2030年までに50億米ドルを超える可能性があります。

欧州は、ルール優先の姿勢に支えられ、堅調な成長を維持しています。無線設備指令(Radio Equipment Directive)のサイバーセキュリティ条項では、CEマーキングの前にサードパーティのラボで侵入テストを実施することが義務付けられています。2023年にはスマートメーターの普及率が電力で60%、ガスで45%に達し、ユーティリティ・サプライヤーの持続的な検証作業が促進されます。北欧の通信事業者は、5G IoTラボの共同開設を進めており、Telenorのカールスクローナ施設は、世界のデバイスメーカーにスウェーデンのネットワークへのプラグアンドプレイアクセスを提供しています。このようなフレームワークにより、欧州のIoTテスト市場はコンプライアンス中心で弾力的なものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 接続されたIoTエンドポイントの爆発的増加

- 高まるセキュリティとプライバシー規制

- DevOpsと継続的テストパイプラインへのシフト

- 5G/エッジコンピューティングによる低遅延の使用事例

- デジタルツインベースの「バーチャル検査」の採用

- エネルギー効率の高い機器に対する持続可能性の義務化

- 市場抑制要因

- 機器/プロトコルの複雑化

- グローバルな相互運用性標準の欠如

- マルチアクセスエッジテストベッドの不足

- 国境を越えた検査を遅らせるデータ主権規則

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 検査タイプの概要

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19の評価とパンデミック後の影響

第5章 市場規模と成長予測

- サービスタイプ別

- プロフェッショナル

- マネージド

- 検査タイプ別

- 機能試験

- 性能試験

- ネットワークテスト

- 互換性試験

- セキュリティ試験

- ユーザビリティ・テスト

- 用途別

- スマートビルディングとホームオートメーション

- 毛細血管ネットワーク管理

- スマートユーティリティ(エネルギー/水)

- 自動車テレマティクスとコネクテッド・ビークル

- スマート・マニュファクチャリング/ 産業用IoT(IIoT)

- エンドユーザー業界別

- 小売り

- 製造業

- ヘルスケア

- エネルギー・公益事業

- ITおよび電気通信

- 政府とスマートシティ

- 輸送と物流

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- Strategic Initiatives and Funding

- 市場シェア分析

- 企業プロファイル

- IBM

- Keysight Technologies

- HCL Technologies

- Cognizant

- Capgemini

- Infosys

- Tata Consultancy Services

- Accenture

- Wipro

- Qualitest Group

- Spirent Communications

- AFour(ACL Digital)

- Apica Systems

- Praetorian Security

- Novacoast

- Trustwave(Singtel)

- Happiest Minds

- Vector Informatik

- Eurofins Digital Testing

- SmartBear

- VIAVI Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日