欧州のモバイルクラウド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Mobile Cloud - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851344

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

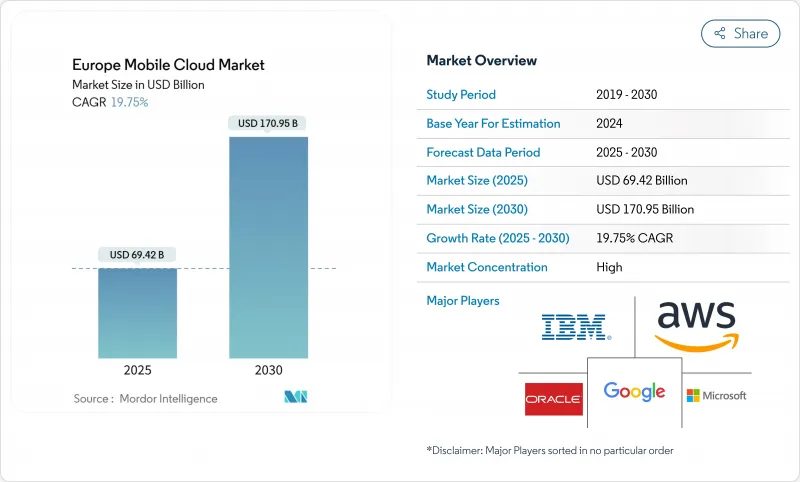

欧州のモバイルクラウドの市場規模は2025年に694億2,000万米ドルに達し、2030年にはCAGR 19.75%を記録して1,709億5,000万米ドルに拡大すると予測されています。

ソブリン・クラウド・フレームワークの採用増加、5Gスタンドアロン(SA)カバレッジの拡大、低遅延モバイル・ワークロードに対する企業の注目の高まりが、この軌道を下支えしています。また、5GのSAネットワークはすでに10ミリ秒以下の往復レイテンシを実現しており、リアルタイムの産業、ゲーム、フィンテックのユースケースに新たな需要が生まれています。ドイツテレコムのエヌビディアを搭載した産業用AIクラウドなど、通信事業者とクラウドの提携は、通信事業者がAIワークロードのインフラサプライヤーに変貌しつつあることを示しています。同時に、ハイパースケーラの市場パワーに対する規制当局の監視が、イグレスフィーの撤廃を含む価格再編成を促しており、これによりスイッチング障壁が低下し、マルチクラウド戦略が促進されています。

欧州のモバイルクラウド市場動向と洞察

EU27カ国におけるソブリン・クラウド・ゾーンの展開

欧州委員会のEuroStackプログラムは、2030年までに10,000の分散エッジクラウドノードを目標に掲げており、厳格なデータ居住規制を満たすローカル処理ポイントを構築しています。OrangeとCapgeminiのBleuプラットフォームは、2024年にSecNumCloud規則に基づいてマイクロソフトの技術を提供するために立ち上げられ、コンプライアンス優先のサービスが機密性の高いワークロードを引き付けることができることを証明しています。間もなく始まるEUクラウド・サービス・スキームは、主権とセキュリティの基準に照らしてプロバイダーを認証し、これまで域外にホストされていた重要部門のデータの本国送還を加速させる。同時に、EUデータ法はベンダーに対し、2027年1月までに乗り換え手数料を廃止することを義務付けており、ロックイン経済を弱体化させ、競合エコシステムにインセンティブを与えます。公的機関が調達ルールを適応させるにつれ、欧州の事業者は規制産業に関連するクラウド需要の大幅な増加を見込んでいます。

5G SA展開の強化によりモバイルクラウドの遅延が減少

ドイツ、英国、イタリア、スペインなど、世界で60以上の事業者が商用5G SAネットワークを立ち上げています。ネットワークスライシングにより、モバイルクラウドのアプリケーション要件に適合する遅延と帯域幅のクラスが事前に定義され、プレミアムサービス層を通じて直接収益化されます。ドイツテレコムの5G+ゲーミング・パイロットでは、クラウド・ゲーミング・トラフィックのエンド・ツー・エンドの遅延が10ミリ秒以下であることがすでに証明されています。GSMAは、2030年までに5Gがもたらす欧州の経済価値を1,640億ユーロと予測しているが、その大半はSAの展開に依存しています。O2 Telefonicaのクラウドネイティブなデュアルモードコアのようなコアネットワークのアップグレードは、メンテナンスのダウンタイムをさらに削減し、継続的な機能リリースを可能にします。

ハイパースケーラの市場パワーに対する批判の高まり(CMAとEU DMA)

英国競争市場庁は、AWSとMicrosoftがそれぞれ国内クラウド費用の30~40%を支配していることを明らかにし、相互運用性と価格の是正を強制できる戦略的市場地位義務を提案しました。競争改革により、英国企業は年間4億3,000万英ポンドを節約できる可能性があります。ブリュッセルでのデジタル市場法の施行と並行して、「ゲートキーパー」プラットフォームには、ソフトウェアライセンスとクラウド利用を結びつける制限など、さらなるコンプライアンス層が追加されます。AWSとマイクロソフトの両社は、最終的な裁定に先立ち、プロバイダーを変更する顧客の退出手数料を先手を打って撤廃し、行動調整を行っています。このような譲歩は顧客を助ける一方で、プロバイダーのマージンを圧縮し、短期的な投資ペースを低下させる可能性があります。

セグメント分析

企業がパフォーマンス保証と主権遵守を優先したため、エンタープライズ・ワークロードが2024年の欧州のモバイルクラウド市場売上の67%を占めました。BBVAのような金融機関は、クラウドネイティブなデータプラットフォームに切り替えたことで、分析時間が94%短縮されたことを強調しています。こうした測定可能な成果は、割高な契約額を正当化し、継続的なインフラ投資に拍車をかけています。消費者の導入は小規模ながら、クラウドゲームのサブスクリプションやモバイルエンターテインメントバンドルにより、CAGR 19.90%で急速に拡大しています。ドイツTelefonicaは、100万人の5GユーザーをAWSのコアクラウドに移行させ、企業と消費者のバリューチェーンを融合させ、差別化されたネットワークサービスが両方のセグメントで収益化できることを証明しました。企業が欧州のモバイルクラウド市場の基盤であることに変わりはないが、コンシューマーの成長は収益を多様化し、企業の予算サイクルに対するクッションとなります。

消費者主導の成長は、人口集中地区の近くに位置するエッジ・コンピューティング・ノードとの結びつきを強めており、グラフィックスを多用するタイトルやビデオ・ストリーミングのジッターを低減しています。ネットワーク事業者はホールセールトラフィックの増加から恩恵を受け、ハイパースケーラは大都市圏のポイント・オブ・プレゼンスにコンテンツキャッシュを分散させる。一方、企業の購入者はロックインを緩和するためにマルチクラウドのフットプリントを広げ、ボーダフォンは3つの大規模プロバイダー間で「商業的緊張」を維持することでコスト削減を実現しています。先進的なFinOpsダッシュボードは、ビジネスユニットごとの使用状況を追跡し、すべてのワークロードが最適なコスト・パフォーマンスゾーンで実行されるようにします。この二重の進化が、欧州のモバイルクラウド業界の回復力を維持しています。

ゲームは2024年の売上高の32%を占め、CAGR 22.60%で拡大すると予測されています。ドイツテレコムの5G+ゲームサービスは、ネットワークスライシングがモバイルブロードバンド速度でのフレームレートの一貫性を保証することを実証しています。金融およびビジネス・アプリケーションは、セキュアで低遅延なパイプを介して配信されるリアルタイムのリスク分析によって駆動され、その価値は第2位にランクされています。資本市場の中心地にある企業は、アルゴリズム取引に確定的なレイテンシーを求め、エッジに最適化されたゾーンに需要を誘導しています。

遠隔学習プラットフォームや診断AIのワークロードがクラウドに移行するにつれて、教育やヘルスケア・アプリケーションのシェアが拡大し続けています。規制当局は、機密性の高い医療データをソブリン・クラウド・ゾーンに置くことを許可しており、プロバイダーはプライバシー法に抵触することなくAIを活用した画像処理を展開できます。エンターテインメント・プラットフォームは、ゲームと同じエッジ・フットプリントを活用し、バッファリングなしでアダプティブ・ビットレート・ビデオをストリーミングします。これらの多様な使用事例は、欧州のモバイルクラウド市場全体の成長を強化し、増加するキャパシティが買い手を確実に見つけることを可能にします。

欧州のモバイルクラウド市場レポートは、ユーザー別(企業およびコンシューマー)、アプリケーション別(ゲーム、エンターテインメント、教育、その他)、サービスモデル別(SaaS、PaaS、その他)、展開モデル別(パブリッククラウド、プライベートクラウド、その他)、国別に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU-27全域における主権クラウド圏の発展

- 5G SA展開の強化によりモバイルクラウドのレイテンシが低下

- マルチクラウドのコスト管理を実現する企業向けFinOpsツールの急増

- ネットワークAPIを収益化する通信事業者のエッジクラウドパートナーシップ

- AI支援によるモバイルアプリの開発運用がクラウド化までの時間を短縮

- ドイツと北欧におけるグリーン・データセンター税制優遇措置

- 市場抑制要因

- ハイパースケーラの市場パワーに対する監視の高まり(CMAとEU DMA)

- 国境を越えたデータ転送のコンプライアンスコスト(シュレムスII、GDPR)

- エネルギー価格の変動がデータセンターのOPEXを圧迫

- 認定クラウドセキュリティ専門家の不足

- バリューチェーン分析

- 規制情勢

- 技術的展望(5G SA、エッジ、GenAI)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- ユーザー別

- エンタープライズ

- コンシューマー

- 用途別

- ゲーム

- ファイナンスとビジネス

- エンターテインメント

- 教育

- ヘルスケア

- 旅行

- サービスモデル別

- ソフトウェア・アズ・ア・サービス(SaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- インフラストラクチャー・アズ・ア・サービス(IaaS)

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Corporation

- SAP SE

- Deutsche Telekom(T-Systems)

- Vodafone Group

- Orange Business Services

- Telefonica Tech

- Oracle Corporation

- Salesforce Inc.

- Akamai Technologies

- OVHcloud

- Rackspace Technology

- Cloudflare Inc.

- Alibaba Cloud

- Tencent Cloud

- Huawei Cloud

- Nokia Cloud and Network Services

- Kyndryl Holdings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日