|

市場調査レポート

商品コード

1906956

高密度ポリエチレン(HDPE):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)High-density Polyethylene (HDPE) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高密度ポリエチレン(HDPE):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

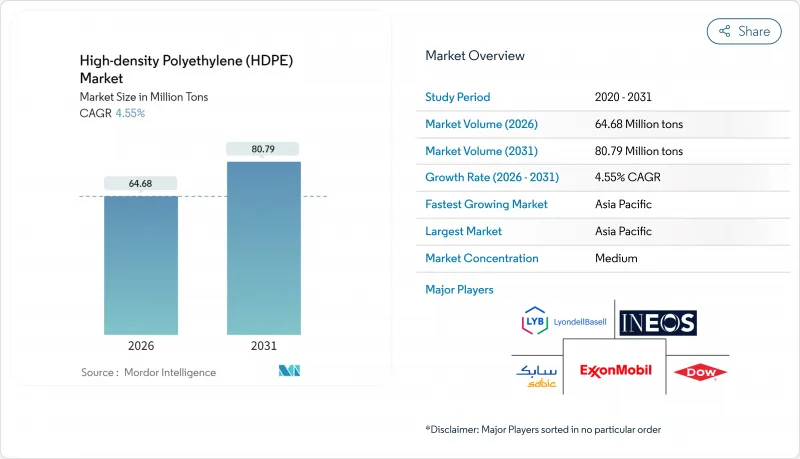

高密度ポリエチレン(HDPE)市場は、2025年の6,187万トンから2026年には6,468万トンへ成長し、2026年から2031年にかけてCAGR4.55%で推移し、2031年までに8,079万トンに達すると予測されています。

堅調なインフラ投資、化学リサイクル供給網の拡大、水素対応パイプシステムの採用増加がこの成長軌道を支えております。また、本素材が本来備える耐久性、耐薬品性、リサイクル性により、エンドユーザーは高密度ポリエチレンソリューションへの関心を維持しております。インドおよびASEAN諸国における公営住宅プログラムの加速、電子商取引流通分野での食品グレードブロー成形の拡大、低炭素ガスグリッド向けPE-100-RCパイプネットワークの展開が相まって、HDPE市場の潜在需要を拡大しております。混合廃棄物ストリームをバージングレードの再生HDPE(rHDPE)へ転換する化学的リサイクル業者は、供給の安定性を強化し、原料価格の変動を緩和するとともに、循環型経済の要請を後押しします。競合環境は中程度の分散状態が続きますが、クラッカー設備と高度なリサイクル技術を組み合わせた垂直統合型メーカーは、コスト面と持続可能性の両面で優位性を維持しています。

世界の高密度ポリエチレン(HDPE)市場の動向と展望

水道インフラ改修プログラムにおける加圧・非加圧プラスチックパイプの需要増加

水道ネットワーク近代化プロジェクトでは、100年の耐用年数と土木工事コストを30~40%削減する非開削施工性を兼ね備えるHDPE管が優先的に採用されています。米国土木学会は老朽化した配水管路におけるHDPEの耐食性を強調。インドでは2024年からのバージンポリエチレン品質基準義務化により、重要水道用途における材料の完全性が強化されます。プロジェクト設計者は、地盤変動に対応する柔軟性により漏水リスクを低減できる点からHDPEを好みます。複数の五カ年計画にまたがる公共部門の資金調達サイクルは、安定した配管需要量を保証し、HDPE市場の予測可能な成長を確かなものにします。非開削工法の導入は、総設置コストを削減することで、コンクリートやダクタイル鋳鉄製の代替品との差別化をさらに進めています。

新興Eコマースチャネルにおける食品グレードブロー成形包装の拡大

急速な電子商取引の普及に伴い、複雑な物流環境を耐え抜き食品品質を保護する包装が求められています。食品用HDPE容器は厳格な移行試験をクリアしFDA認可を取得しているため、乳製品・調味料・常温保存飲料のデフォルト選択肢となっています。2025年3月施行の欧州連合規制では、食品接触プラスチックに広範なトレーサビリティが要求されますが、HDPEメーカーは既にこの基準を満たしております。薄肉ブロー成形による軽量化は樹脂使用量を削減し、企業の排出目標達成に貢献するとともに需要を持続させるため、HDPE市場の回復力を強化します。

使い捨てプラスチック規制と課税の強化

包装規制の強化により、欧州および北米の一部地域では使い捨てHDPE製品の需要が縮小しています。しかしながら、HDPEのリサイクル可能性は多用途用途における政策リスクを軽減し、確立された回収システムは機械的リサイクル経路を持たない多層フィルムと比較した際の魅力を維持しています。加工業者は重量制限内に収まるようキャップやディスペンシングシステムの再設計を進めており、容量減少を抑制しています。結果として、規制はHDPE市場の成長を抑制するもの、逆転させることはありません。

セグメント分析

シート・フィルムは2025年のHDPE市場シェアの40.65%を占め、安定した包装需要と下流コンバーターによるブローフィルム工程への習熟度が支えとなりました。持続可能な包装目標が、混合ポリマーよりもHDPEを優先する単一素材フィルム設計を促進しています。

パイプ・チューブ分野はHDPE市場規模では小規模ながら、水道インフラ改修、水素対応ガス網、非開削更新工事を背景に、2026-2031年において6.07%という最も高いCAGRを記録しました。漏水損失に対する罰則強化により、均質な溶接継手と100年の耐用年数を備えたHDPE配管が公益事業者に採用されています。工業用フィルム、ジオメンブレン、およびキャリーバッグがポートフォリオを補完し、建設支出が軟化した際のベースライン樹脂需要を支えます。

高密度ポリエチレン(HDPE)市場レポートは、用途別(パイプ・チューブ、シート・フィルム、硬質製品、その他用途)、樹脂グレード別(PE-80、PE-100、PE-100-RC、その他)、エンドユーザー産業(包装、建築・建設、農業、輸送、電気・電子など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年のHDPE市場シェアの42.30%を占め、中国のフィルム下流輸出とインドのインフラブームに牽引され、2031年までに5.55%のCAGRを記録すると予測されています。同地域の統合生産者は、石炭からオレフィンへの転換やナフサ分解装置の柔軟性によりエチレン価格の変動を緩和できる利点があります。しかしながら、供給過剰期には地域マージンが圧迫され、在庫調整のための定期メンテナンスが実施されています。

北米のHDPE市場は、エタン優位性の原料供給と化学的リサイクル投資の波により循環型樹脂の供給量が増加している点が強みです。成長率はアジア太平洋地域を下回りますが、付加価値の高いパイプ・フィルム・医療グレード製品への需要が収益基盤を支えています。

欧州は政策主導型であり、水素ネットワークの拡充によりHDPEはPE-100-RCパイププロジェクトや再生原料を確保する化学リサイクル提携に活用されています。使い捨てプラスチック禁止政策により薄肉硬質包装の需要は減少していますが、高いリサイクル性によりHDPEは多用途・返却式クレートや化学ドラム容器分野で確固たる地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水道インフラ改修プログラムにおける加圧・非加圧プラスチックパイプの需要増加

- 新興電子商取引チャネルにおける食品グレードのブロー成形包装の拡大

- ASEAN諸国およびインドにおける持続的な公共住宅および巨大インフラ支出

- PE-100-RCパイプを必要とする水素対応ガスグリッドの展開

- 化学リサイクルプラントが混合廃棄物ストリームをバージングレードRHDPEへ転換

- 市場抑制要因

- 使い捨てプラスチック規制と課税の強化

- 原油価格連動によるエチレン原料価格の変動性

- 消費者向け硬質包装におけるポリプロピレン(PP)ランダム共重合体への加速的な材料転換

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 用途別

- パイプおよびチューブ

- シートおよびフィルム

- 硬質製品

- その他の用途

- 樹脂グレード別

- PE-80

- PE-100

- PE-100-RC

- 超高分子量ポリエチレン(HDPE)

- エンドユーザー産業別

- 包装

- 建築・建設

- 農業

- 輸送機関

- 電気・電子機器

- 産業機械

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF

- Borealis AG

- Braskem

- Chevron Phillips Chemical

- Dow

- Exxon Mobil Corporation

- Formosa Plastics Corporation, U.S.A.

- Indian Oil Corporation

- INEOS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals, Inc.

- NOVA Chemicals Corporate

- PTT Global Chemical Public Company Limited

- Qatar Chemical Company Ltd

- Reliance Industries Limited

- SABIC

- Sasol

- Sinopec

- TotalEnergies

- Westlake Corporation