モバイル衛星サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Mobile Satellite Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850361

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

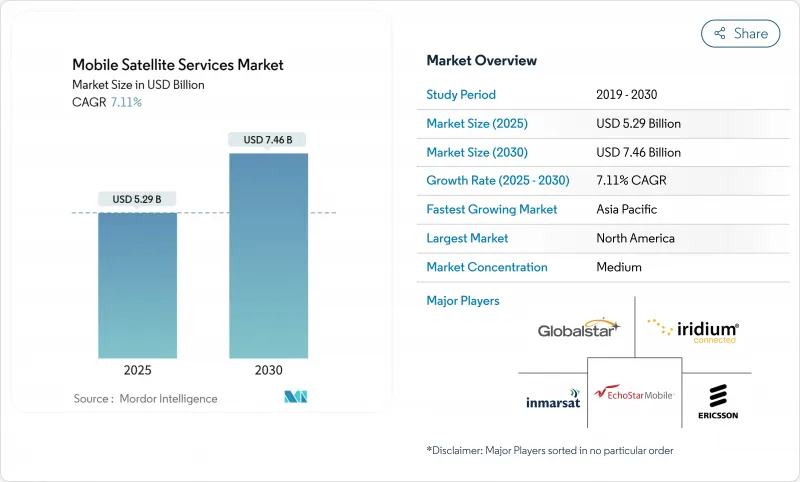

モバイル衛星サービス市場は、2025年に52億9,000万米ドルに達し、2030年には74億6,000万米ドルに拡大し、CAGR 7.12%で成長すると予測されています。

音声中心のリンクからブロードバンドやデバイス間直接接続への急速な移行が、地上波バックホールへの依存度を下げつつ、需要パターンを再構築しています。3GPPによる非地上ネットワーク規格の商業化、低軌道(LEO)コンステレーションの打ち上げコストの急落、地方や海域における持続的な接続格差が、モバイル衛星サービスの市場機会を拡大しています。政府調達サイクルが加速しているのは、セキュアなソブリンリンクが裁量的支出から戦略的インフラへと移行しているためであり、企業のデジタル化プログラムでは、光ファイバーや携帯電話の停電に対する標準的な保険として衛星通信容量が予算化されるようになっています。また、垂直統合型のLEO事業者との競争激化は、レガシー静止衛星の既存事業者に対し、フリート技術の近代化、ソフトウェア定義ペイロードの採用、マルチ軌道容量の利用ベース契約へのバンドル化を迫っています。

世界のモバイル衛星サービス市場の動向と洞察

衛星と地上モバイルネットワークの統合の高まり

主なハイライト

- 米連邦通信委員会(FCC)が2024年にSupplemental Coverage from Spaceの枠組みを採択し、地上モバイル周波数帯でのセカンダリー衛星運用が可能になったことで、宇宙ベースのネットワークと地上ネットワーク間のシームレスなハンドオーバーが、コンセプトから初期の商業的現実へと移行しました。AT&Tとベライゾンは、ASTスペースモバイルのLバンドとSバンドのペイロードを使用して、タワーがダウンしているときにテキストを提供する全国ローミング試験への扉を開いた。衛星通信事業者は卸売りの収益を増やし、通信事業者は資本支出なしでカバレッジマップを強化します。その結果、地上波ネットワークと非地上波ネットワークの歴史的な境界が曖昧になり、モバイル衛星サービス市場が拡大するという好循環が生まれます。

セキュアリンクに対する政府と防衛の需要の高まり

いくつかの地政学的な衝突により海外事業者への依存が露呈した後、ソブリン接続への要求が急増しました。欧州委員会は、機関、救急隊、重要インフラに暗号化ブロードバンドを提供する多軌道IRIS2計画に106億ユーロ(113億米ドル)を承認しました。米国、日本、インドでも同様の調達計画があり、量子耐性暗号化と多軌道冗長性が指定されています。SESは2025年初頭に31億米ドルを投じてIntelsatの買収を完了し、政府機関向けポートフォリオを強化し、シングルスロート契約でGEO-MEO-LEOのレイヤー容量を提供しています。したがって、利益率の高い政府機関との契約は、フリートのアップグレードを下支えし、モバイル衛星サービス市場の到達可能な収益プールを拡大します。

レガシーMSSシステム間の相互運用性の欠如

Lバンド、Sバンド、Kuバンドゲートウェイが相互運用できないため、大陸横断フリートを持っている企業は、いまだに複数の端末を使い分けています。モバイル衛星サービス協会は2024年にローミング標準を支持するために結成されましたが、チップセットの断片化は依然として続いており、多くのフットプリントを横断する荷主や航空会社の総所有コストを高めています。シームレスなローミングがなければ、モバイル衛星サービス市場の認知価値は、1枚のSIMで世界中にアクセスできる地上波携帯電話よりも低いままです。マルチモード端末は出現しつつあるが、認証、アンテナ設計の妥協、限られた生産規模が採用を遅らせています。

セグメント分析

データ接続は2024年の売上高の63.4%を占め、モバイル衛星サービス市場においてブロードバンドとストリーミングがいかに顧客の予算の中心となっているかを示しています。企業は、ビデオ監視、乗組員の福利厚生へのアクセス、リモートソフトウェアアップデートなど、通常では不可能なバックホールのために高スループット回線を予約しています。音声は、海上遭難やコックピットの安全確保というニッチな分野を維持しているが、帯域幅を重視した契約は分単位の課金を凌駕しています。IoT/M2M契約は最も急速に伸びており、農業、鉱業、公益事業がリモートセンサー群を拡大するにつれて、2030年までのCAGRは12.4%になると予測されます。新しいセンサーモジュールが増えるたびに、衛星の運用コストはごくわずかで、収益が増加します。したがって、IoTエンドポイントのモバイル衛星サービス市場規模は、デバイスあたりの平均収益が低いにもかかわらず、大幅に増加する見込みです。

ビデオとデータの増加は、トラフィックをオンボードで処理し、地上のボトルネックを減らすことができるように、オペレータが再生ペイロードを採用することを後押しします。744TOPSを実行する12基のAI強化LEO衛星を打ち上げた中国は、スペクトル効率の向上により、余分な周波数割り当てなしで追加のスループットを自由に販売できる軌道エッジコンピューティングを紹介しています。柔軟なソフトウェア定義ハブは、キャパシティを季節的な海上レーンからハリケーンの復興ゾーンまで数分で再配置できるようにし、利用率を向上させる。また、キャパシティ・アズ・ア・サービス契約への移行は、クラウド・コンピューティングから導入されたモデルであるベストエフォート型リンクではなく、パフォーマンス保証を提供するインセンティブをオペレータに与えます。このようなシフトは総体的にデータの優位性を強化し、2030年までにモバイル衛星サービス市場の60%をデータが占めるという予想を裏付けるものです。

モバイル衛星サービス市場レポートは、サービス別(音声、データ、ブロードバンド、その他)、周波数別(Lバンド、Sバンド、その他)、エンドユーザー産業別(海上、航空、政府・防衛、その他)に分類されています、

地域分析

北米は2024年にモバイル衛星サービス市場で38.1%のシェアを維持したが、これは国防総省との大規模な契約、確立された規制経路、早期からのデバイスへの直接接続試験によるものです。米国は、エネルギー・パイプラインや救急隊ネットワークでのフリート放送に支えられ、地域別収益の大半を占めました。カナダは北方領土のユニバーサルサービス義務化を通じて需要を拡大し、メキシコは共有衛星容量を活用して山岳地帯のコミュニティを接続しました。地域的なCバンドの再供給によりダウンリンク帯域幅が追加され、事業者は新たな宇宙船を打ち上げずに消費者向けブロードバンドの提供を拡大できるようになりました。

アジア太平洋地域は、政府がデジタル主権を追求し、民間コングロマリットがロジスティクスチェーンをデジタル化するため、全地域の中で最速のCAGR 10.2%を記録すると予想されます。打ち上げ率は依然活況を呈しており、KDDIのような地域のプレーヤーは、日本の山がちな地形全体で標準的なスマートフォンにメッセージを届ける「auスターリンクダイレクト」を商業化しました。中国は、「一帯一路」の航路に対応する高スループットのKaバンド衛星を追加することで、国の通信容量を拡大し、インドは、農村部のブロードバンドを拡大するためのBharti AirtelとSpaceXの合意を歓迎しました。東南アジアの列島は、災害救助、漁業監視、学校接続のための容量を単一の主権契約にバンドルする調達枠組みに調印しました。

欧州では、IRIS2安全保障プログラムに支えられた強力な制度的需要が発生しました。欧州GNSS庁は量子安全アップリンク研究のための助成金を急ピッチで進め、SpaceRISEコンソーシアムはGEO、MEO、LEOの各セグメントを組み合わせたマルチ軌道ネットワークの構築を開始しました。中東の通信事業者は欧州の船団所有者と協力し、紅海の新しい航路で海上通信を提供し、アフリカの通信事業者は欧州のプロバイダーからKaバンド帯の通信容量を調達し、国内の光ファイバーのギャップを埋めました。ラテンアメリカはハリケーン地帯で災害に強い衛星オーバーレイを追求し、アンデス諸国はマイクロ波リンクが不可能な地形での緊急対応にLバンドのハンドヘルド衛星電話を採用しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 衛星と地上のモバイルネットワークの統合の進展

- 政府と防衛当局による安全なリンクへの要求の高まり

- リモートIoT/M2M資産に対する接続ニーズの高まり

- 災害に強い通信プログラムの急増

- デバイスへの直接MSSを可能にする3GPP-NTN規格

- 遅延とコストを削減するLEO狭帯域衛星群

- 市場抑制要因

- 従来のMSSシステム間の相互運用性の欠如

- スペクトルと軌道スロットの規制強化

- フェーズドアレイアンテナによるユーザー端末コストの上昇

- 宇宙デブリ軽減規則により打ち上げ保険が引き上げられる

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 声

- データ

- ブロードバンド

- IoT/M2M

- 周波数帯域別

- Lバンド

- Sバンド

- Kuバンド

- Kaバンド

- エンドユーザー業界別

- 海事

- 航空

- 政府と防衛

- 企業とエネルギー

- 陸上移動

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Inmarsat plc

- Iridium Communications Inc.

- Globalstar Inc.

- EchoStar Mobile Ltd

- Thuraya Telecommunications Co.

- Intelsat S.A.

- ORBCOMM Inc.

- ViaSat Inc.(Incl. ViaSat U.K.)

- Ericsson(Satellite IoT)

- SES S.A.

- Eutelsat Group

- Hughes Network Systems

- OneWeb

- AST SpaceMobile

- Ligado Networks

- Telesat Lightspeed

- Skylo Technologies

- Qualcomm Inc.(Snapdragon Satellite)

- SpaceX-Starlink Direct-to-Cell

- Thales Alenia Space

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日