|

市場調査レポート

商品コード

1939036

アジア太平洋地域の紙包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia Pacific Paper Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域の紙包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 143 Pages

納期: 2~3営業日

|

概要

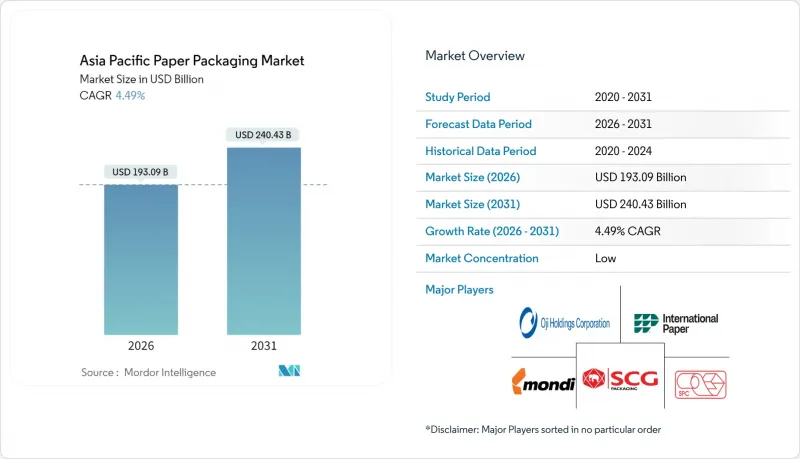

アジア太平洋地域の紙包装の市場規模は、2026年に1,930億9,000万米ドルと推定されております。

これは2025年の1,847億9,000万米ドルから成長した数値であり、2031年には2,404億3,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR 4.49%で拡大する見込みです。

主要経済圏における60%を超える堅調な都市化と、既に包装需要の80%を占める電子商取引が相まって、短期的な数量拡大を支えています。ベトナム、オーストラリア、タイにおける拡大生産者責任(EPR)制度の地域的な導入は、再生紙グレードや高バリアコーティングへの資本流入を促し、平均販売価格を押し上げると同時に、バージンパルプへの依存度を低減させています。段ボール形式がラストマイル物流を支配しているため、コンテナボードは依然として主力基材ですが、ブランドオーナーが印刷品質、バリア機能、持続可能性を優先する中、高級消費財や規制対象の医療分野ではカートンボードが急速に支持を集めています。生産者は、広葉樹パルプ価格の変動や中国の過剰生産能力が利益率を圧迫する中でも、爆発的なSKU増加に対応するため、AI搭載設計ソフトウェアや短納期デジタル印刷への投資を進めています。

アジア太平洋地域の紙包装市場動向と洞察

電子商取引包装需要の急増

アジア太平洋地域では現在、EC小包の80%が段ボール形式で配送されており、年間箱使用量は過去最高を更新。これにより製紙工場では新聞用紙から再生コンテナボードへの転換が進んでいます。2024年には中国の宅配便だけで約2,200万トンの包装廃棄物が発生し、自治体では再利用可能な段ボールトートバッグへの補助金を支給する試験事業が開始されました。地域販売業者は同時に、保護性能を損なわずに板紙使用量を最大30%削減する製品適合システムを導入しており、アルゴリズムベースの設計サービス需要を高めています。これによりメーカーは、型抜き加工とデジタル印刷能力を配送センターに近接させるマイクロハブを設立し、カスタムグラフィックの24時間納品を実現しています。当日配送の競合の激化により、ラストマイル輸送コストを削減する軽量・高強度フルートグレードの需要拡大が見込まれます。

再生紙グレードへの急速な移行

ベトナムのEPR法令では、2024年より段ボール包装材に20%のリサイクル材使用を義務付け、脱墨能力を高めるクローズドループ繊維回収ラインへの製紙工場投資を加速させています。オーストラリアの2024年草案規制では、全包装材に最低リサイクル含有率を設定し、目標未達時にはブランド所有者に責任を転嫁するため、認証済みポストコンシューマー繊維の需要が高まっています。インドでは既に紙生産量の70%を非木材原料で賄っており、国内加工業者にとってバージンパルプ価格変動へのコストヘッジとなっています。ただし二次繊維への依存度上昇は、汚染物質除去によるエネルギー消費量を15~20%増加させるため、製紙工場では酵素補助洗浄技術の試験導入が進んでいます。早期導入企業はEPR費用を二桁削減できたと報告しており、再生紙グレードの専門メーカーが多国籍消費財企業にとって優先サプライヤーとしての地位を確立しつつあります。

パルプ価格の変動性と供給ショック

2024年、気候変動の影響で林業生産が制約された結果、広葉樹パルプ価格は平均30%上昇し、アジアの製紙工場は2025年初頭にトン当たり31.50米ドルの価格引き上げを発表せざるを得ませんでした。インドネシアとタイの通貨安により、着陸コストがさらに5~10%上昇し、固定契約に縛られたコンバーターの利益率が圧迫されました。輸入依存度の高い加工業者は、供給を確保するための先物買いで対応しましたが、保管スペースの制約と在庫のリスク価値がこの戦略を制限しています。再生繊維への代替はリスクを軽減しますが、回収原料の品質変動が稼働率の不安定性を高めています。自社植林地を保有する製紙会社や繊維調達源を分散させている企業は、下流の箱製造工場に対する交渉力を強化しています。

セグメント分析

段ボールケースがオムニチャネル小売の標準輸送容器となる中、コンテナボードは2025年収益の57.76%を占めました。アジア太平洋地域の紙包装市場において、段ボール用紙の規模は着実な拡大が見込まれます。これは重量減少傾向にあっても製品適合アルゴリズムが需要を維持するためです。カートン用紙の5.39%のCAGRはプレミアムポジショニングを反映しており、折り畳み箱用板紙と無漂白硫酸パルプ板紙は高グラフィックな食品・化粧品・医薬品分野の需要を満たし、硬質プラスチックからのシェアを獲得しています。

投資動向は再生コンテナボードに有利であり、ノルスケ・スコグ社が3億2,000万ユーロを投じたゴルベイ工場の転換計画(2025年までに年間55万トンの再生紙(RCF)ベースライナー増産)がその実例です。統合大手企業は自社回収古紙(OCC)の流れを活用する一方、ニッチなカートン専門メーカーは短い切り替え時間と優れた印刷面品質を強みとしています。EPR(拡大生産者責任)費用がコスト曲線のリサイクル性を重視する方向に傾く中、中規模独立企業は統合圧力に直面するか、サービス主導型のカートンニッチ市場へ転換する必要があります。

その他のテストライナーは、豊富な再生繊維と低コストの恩恵を受け、2025年の段ボール原紙生産量の39.10%を占めました。ブランドオーナーが陳列効果を高める強靭で明るいホワイトトップ仕様を求めるため、アジア太平洋地域の紙包装市場におけるこれらのグレードのシェアは低下する可能性があります。ホワイトトップクラフトライナーはCAGR6.46%で最も急速に成長しており、これは高精細フレキソ印刷やデジタルグラフィックが輸送用カートンへ移行する動向が、ソーシャルメディアでの開封動画によって加速されているためです。

折り畳み箱用板紙は41.12%でカートンボードグレードを支配すると同時に、6.05%のCAGRでグレード成長を牽引しています。次世代粘土・PVOHコーティングは乳粉に適した水蒸気透過率を実現し、FBBの拡大を支えています。カーテンコーターを改造するメーカーは、耐油性食品用ライナーと医薬品ブリスター包装用裏打ち材の製造を切り替え可能となり、設備の柔軟性が向上します。コーティング能力を持たない工場は、基材・デザイン・コンプライアンス文書を一体提供する統合型競合他社に市場を譲る可能性が高いでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引包装需要の急増

- 再生紙グレードへの急速な移行

- 食品・飲料・ヘルスケア分野の拡大

- 参入障壁の高いコート紙がプラスチックを代替

- アジア太平洋地域におけるEPR(拡大生産者責任)および含有規制

- 生成AIを活用したデザインと短納期印刷

- 市場抑制要因

- パルプ価格の変動性と供給ショック

- コスト競争力のある柔軟なプラスチック代替品

- 製紙工場における炭素集約度への圧力

- 中国の過剰生産能力による価格競争の激化

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- パッケージングタイプ別

- カートンボード

- コンテナーボード

- グレード別

- カートンボード

- 固形漂白硫酸塩パルプ(SBS)

- 無漂白硫酸パルプ(SUS)

- 折り畳み箱用板紙(FBB)

- コート再生板紙(CRB)

- 無塗工再生板紙(URB)

- コンテナーボード

- ホワイトトップクラフトライナー

- その他のクラフトライナー

- ホワイトトップテストライナー

- その他のテストライナー

- セミケミカルフルート

- 再生フルート

- カートンボード

- 製品別

- 折り畳み式カートン

- 段ボール箱

- 液体包装用板紙

- 紙袋および紙袋

- エンドユーザー業界別

- 食品

- 飲料

- ヘルスケア・医薬品

- パーソナルケアおよび化粧品

- 家庭用品

- 電気・電子機器

- その他のエンドユーザー産業

- 国別

- 中国

- インド

- 日本

- インドネシア

- タイ

- ベトナム

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nine Dragons Paper(Holdings)Ltd

- Oji Holdings Corporation

- SCG Packaging PCL

- International Paper Co.(APAC)

- Mondi Group

- Smurfit WestRock plc

- Huhtamaki Oyj

- Rengo Co. Ltd

- DS Smith plc

- Pratt Industries

- Stora Enso Oyj

- Nippon Paper Industries

- APP(Asia Pulp & Paper)Group

- Visy Industries

- Harta Packaging Industries

- Sarnti Packaging Co. Ltd

- Hong Thai Packaging Co. Ltd

- New Asia Industries Co. Ltd

- C&H Paperbox(Thailand)Co. Ltd

- Continental Packaging(Thailand)Co. Ltd