|

市場調査レポート

商品コード

1851314

高圧ケーブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High Voltage Cables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高圧ケーブル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

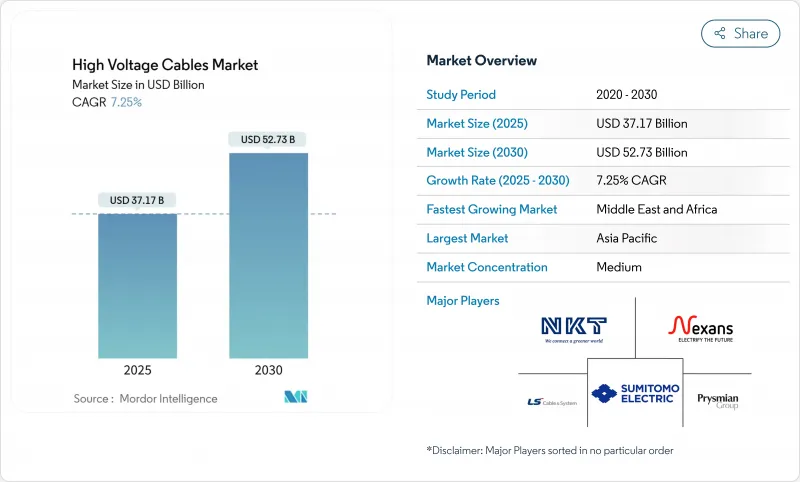

高圧ケーブル市場規模は2025年に371億7,000万米ドル、2030年には527億4,000万米ドルに達すると推定・予測され、予測期間中(2025-2030年)のCAGRは7.25%です。

再生可能エネルギー導入の急増、送電網近代化のための強力な政策支援、洋上風力容量の拡大が、この成長軌道を支えています。電力会社が遠隔地の太陽光・風力資源を負荷センターに統合する低損失ソリューションを追求する中、長距離送電コリドーや地域間インターコネクターへの投資は増加の一途をたどっています。一方、大容量導体技術と高電圧絶縁システムの進歩により、電力会社は既存の送電線に沿ってより多くの電力を送電できるようになり、許認可の課題も一部緩和されています。大規模な洋上風力発電の目標を背景に海底リンクの建設が加速しており、電力会社は異常気象や公衆の受容リスクに対する耐性を向上させるため、人口密度の高い都市回廊での地下ソリューションを優先しています。しかし、特殊な超高圧システムや海底システムの製造能力は世界的に逼迫しているため、サプライチェーンは緊張状態にあり、プロジェクトの納期サイクルは長期化しています。

世界の高圧ケーブル市場動向と洞察

再生可能エネルギーの統合

記録的な太陽光発電と風力発電の容量増加により、電力会社は遠隔地の発電地点から需要センターまで電力を運ぶ送電コリドーの拡張と補強を余儀なくされています。数千キロメートルに及ぶ+-525kV海底HVDCケーブルは、日常的に800キロメートルを超える距離での電気損失を最小限に抑えます。中国の+800kV UHVDC送電線は、年間400億kWhを供給し、1,700万トンの石炭を相殺し、大規模なクリーン・エネルギー・ブロックを移動させることによる環境面でのプラス面を強調しています。欧州では、ドイツの北海戦略が2045年までに7000万kWの洋上風力発電を目標としており、北部の発電と南部の産業負荷を結ぶ大規模な海底および陸上リンクが必要となります。国際エネルギー機関(IEA)は、2040年までに累積8,000万kmの送電線を新設または改修すると予測しています。既存の送電線を先進的なアルミやカーボンコア導体で再導通させれば、新設の必要性を先延ばしでき、2035年までに最大850億米ドルを節約できるが、こうした特殊導体の製造枠は依然として厳しいです。大型潜水艦の受注リードタイムは3年に延び、プロジェクトのスケジュールが工場のボトルネックにさらされています。

急速なグリッド近代化と相互接続プロジェクト

インフラの老朽化、データセンター・クラスターの急増、異常気象に対する回復力の圧力が、電力会社を総合的なグリッド・アップグレード計画へと向かわせる。米国では連邦エネルギー規制委員会指令1920号により、20年間の計画策定が義務付けられており、事業者は複数の州にまたがる再生可能エネルギーの流れを供給する大容量回廊の評価を迫られています。2GWのイースタン・グリーン・リンク2海底ケーブルのような国境を越えた相互接続は、供給の安定性を強化し、英国全土の季節的バランシングをサポートします。ダイナミック・ラインレーティング・センサーは、既存の架空導線に20~40%の送電容量を追加し、混雑を緩和しています。米国中西部では、余剰の風力資源を活用し、ピーク負荷時の耐障害性を向上させるため、送電網事業者が共同で220億米ドル以上の765kV送電線の新設を計画しています。一方、変圧器不足が電力会社の懸念の引き金となっています。日立エネルギーは、2027年までにこうした制約を段階的に緩和するため、3大陸で工場拡張に45億米ドルを計上しています。

HVケーブル・プロジェクトの高額な初期投資

海底システムは、装甲シース、特殊な絶縁体、特注の設置容器を埋め込むため、架空システムの4倍から10倍のコストがかかります。2019年以降、納入されるケーブルの価格は、金属コストと工場スロットの制約により約2倍に上昇し、プレミアム洋上風力発電地帯でさえ、プロジェクトの内部収益率計算を下方シフトさせています。300億米ドルを投じるモロッコー英国間のXlinks相互接続のようなメガプロジェクトは、多重債務構造、輸出信用保証、電力購入協定に依存する多国間事業の資金調達の複雑さを浮き彫りにしています。新しい海底発電所は、10億米ドル以上の資金を必要とし、5年から7年の投資回収が必要で、現在の洋上風力発電の受注残が満たされれば、需要の不確実性に直面し、プライベート・エクイティの参加を妨げます。外貨建て債務に依存する新興市場は、特に為替レートの変動にさらされており、より長い期間とより低いリターンを吸収できる開発銀行からの関心を促しています。

セグメント分析

人口密度の高い都市の電力会社が、土地利用の衝突を最小限に抑え、天候への耐性を向上させる埋設資産を選好しているため、地下設備は2024年の収益の48%を占めました。このセグメントの高圧ケーブル市場規模は、山火事や暴風雨の被害を受けやすい老朽化した架空送電線に代わるインフラ強化プログラムによって拡大すると予測されます。地下プロジェクトでは、溝掘り、接合、連続電線管敷設に熟練労働者と特殊機械が必要なため、架空送電線に比べて400~1,000%のコスト増となります。ガス絶縁ジョイントやクロスボンディング・アクセサリーの調達も納期を長期化させるため、全面的な転換よりも段階的なアップグレードを好む傾向が強まっています。

海底技術は、CAGR 10.5%と最も急成長しているサブセットであり、各国の洋上風力ロードマップや、変動する再生可能エネルギー発電を共有する国境を越えた相互接続に合致しています。Prysmianが最近Amprionと締結した50億ユーロの枠組みは、1,000kmの+-525kV HVDC輸出リンクをカバーするもので、2030年までの需要の見通しを明確に示しています。先進的なポリマー絶縁と鋼線装甲により、深さ2,000mを超えることが可能になり、環境的に影響を受けやすい地帯を回避するルートの柔軟性が拡大した。525kVの海底コアを製造できるのは、連続長120kmを超える施設では世界で3カ所しかなく、オフショア開発者にとって戦略的なボトルネックとなっています。架空送電は、土地の取得コストが緩やかで、視覚的なアメニティに対する懸念が低い地方回廊や発展途上国において極めて重要です。

地域分析

アジア太平洋地域は、中国の積極的なUHV建設とインドの進行中のグリーン・コリドー・プログラムに支えられ、2024年の売上高の38%を占め、引き続き最大の貢献地域であるとともに2030年までにCAGR 9.8%で成長する最も急速な地域でもあります。この地域の高圧ケーブル市場規模は、国内サプライチェーン開発とターンキーEPCコントラクターの輸出機会を優先する政府主導の設備投資枠組みによって支えられています。中国の国営送電網事業体は、2025年に700億米ドル以上を投資して、可変的な再生可能エネルギー出力を沿岸部の負荷センターに向けて送る送電バックボーンを強化しました。インドは、2030年までに計画されている500GWの再生可能エネルギー容量を統合するために765kVの拡張を加速し、日本、韓国、オーストラリアは、大容量の海底リンクを必要とする洋上風力発電の展開計画を進めています。

野心的な洋上風力発電のコミットメントと、地域全体のエネルギー安全保障を強化する主要な相互接続プロジェクトのおかげで、欧州は大きなシェアを占めています。ドイツが2045年までに70GWの風力発電容量を接続する海底輸出システムのために50億ユーロを調達したことは、この長期的な需要の見通しを例証しています。英国は、スコットランドの風力を英国の産業クラスターに送る500kmのイースタン・グリーンリンク2のような海底回廊を倍増させています。スカンジナビアとバルト海沿岸では、HVDCのマルチターミナルを活用したメッシュ型運用が可能なオフショア送電網を構築し、資産の有効活用を図っています。

北米では、連邦政府が資金提供するインフラ・プログラムとデータセンターの電力密度が、超高電圧ソリューションのベースライン需要を増加させるため、成長の変転が見られます。650億米ドルのインフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)は、近代化された導体技術への助成金と融資保証を予定しており、SunZiaやGrain Belt Expressのようなパイプライン・プロジェクトは、連邦政府の枠組み改正の下で重要な許可を取得しています。

中東・アフリカ地域では、サウジアラビアが1,260億米ドルの送電マスタープランと、遺産や密集市街地を迂回する大規模な地下パッケージでリードしています。エジプトは、アカバ湾を横断するサウジアラビアへの3GWのHVDCリンクを通じて、自国を地域のインターチェンジとして位置づけています。湾岸諸国は地元の製造業クラスターを育成し、南アフリカとケニアは再生可能資源地帯と採掘・輸出拠点を相互接続する送電網延長のために中国の融資を確保します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギーの統合

- 急速な送電網近代化と相互接続プロジェクト

- 拡大する洋上風力発電設備

- 新興国における都市化と産業負荷の増大

- データセンター・キャンパスの電力密度急増

- 水素経済対応送電回廊

- 市場抑制要因

- HVケーブル・プロジェクトの初期投資額の高さ

- 長い許認可と環境クリアランス

- 商品価格の変動(Cu、Al、ポリマー)

- 認定HV接合技術者の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開地域別

- 架空ケーブル

- 地下ケーブル

- 海底ケーブル

- 変圧器タイプ別

- HVDC

- HVAC

- 電圧レベル別

- 66 kV~110 kV

- 115 kV~330 kV

- 330kV以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Prysmian Group

- Nexans SA

- NKT A/S

- ABB Ltd

- Siemens Energy AG

- Southwire Company LLC

- LS Cable & System Ltd

- Sumitomo Electric Industries Ltd

- General Cable Corp(Prysmian)

- KEI Industries Ltd

- Furukawa Electric Co Ltd

- Taihan Cable & Solution

- Tratos Ltd

- Finolex Cables Ltd

- Cable Corporation of India Ltd

- Jiangsu Zhongtian Technology Co

- Dubai Cable Co(DUCAB)

- Gupta Power Infrastructure Ltd

- Elsewedy Electric

- Riyadh Cables Group