|

市場調査レポート

商品コード

1851292

APACサイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)APAC Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| APACサイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月14日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

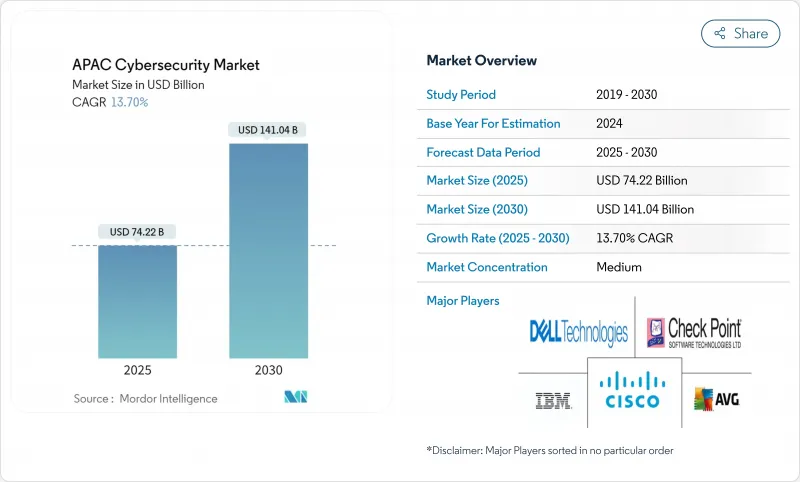

2025年のAPACサイバーセキュリティ市場規模は742億2,000万米ドルに達し、2030年には13.7%のCAGRで拡大して1,410億4,000万米ドルに達すると予測されます。

これは、政府がデジタル主権を推進し、企業が積極的なサイバー防御モデルへとシフトしていることを反映しています。

国家による攻撃の激化、5G展開の加速、デジタル決済詐欺の急増、慢性的な人材不足により、予算の優先順位が変化しています。競合は今や製品の機能よりも、ソブリン・クラウド・アーキテクチャ、AI主導のマネージド検知、断片化された規制環境下でのITとOTの統合セキュリティを提供できるかどうかにかかっています。ローカライズされた脅威インテリジェンスとスケーラブルなマネージドサービスを組み合わせるプロバイダーには、特に社内のセキュリティ専門家が十分なサービスを提供していない中堅市場セグメントにおいて、ビジネスチャンスが広がっています。

APACサイバーセキュリティ市場動向と洞察

政府のデータ主権義務化により、APAC全体で国内サイバーセキュリティへの支出が加速

2025年に施行される中国のネットワーク・データ・セキュリティ管理規則では、中国国内でのデータ処理が義務付けられ、中国国内で事業を展開する多国籍企業には個別のセキュリティ・スタックが導入されます。シンガポールのCyber Essentialsプログラムは、政府との契約とベンダーの認定を結びつけ、現地のプロバイダー需要を喚起しています。オーストラリアのREDSPICEイニシアチブでは、情報機関向けのソブリン・クラウドに20億豪ドルが割り当てられており、政策がサイバーセキュリティの支出に直接的に反映されていることが示されています。ベンダーは現在、市場へのアクセスを維持するために研究開発センターやSOCをローカライズしており、その一方で自国の専門家はコンプライアンス主導の優位性を獲得しています。

日本、韓国、インドの通信事業者に新たなネットワーク脅威の可能性をもたらす5Gのロールアウト

高スループットの5Gアーキテクチャは、従来の境界ツールでは保護できないマイクロスライシングやエッジコンピューティングノードを導入します。日本のアクティブ・サイバー防衛法は、通信ネットワークを標的とするサイバー脅威を先制的に妨害することを許可しています。韓国では2024年に公共ネットワーク上で156万件のハッキング試行が記録され、その80%が5GとIoTのエンドポイントを狙ったものでした。インドの通信事業者は、侵害の57%がサービス低下につながったと報告しており、ゼロトラストとAI主導の分析が急務であることを強調しています。その結果、キャリア環境に最適化されたセキュアアクセスサービスエッジ(SASE)プラットフォームや仮想化ファイアウォールの需要が高まっています。

深刻なサイバーセキュリティ人材不足が新興APAC経済のサービスコストを膨張させる

同地域では、280万人の未充足のサイバー担当者がおり、マネージド・サービスの拡張性が制限され、中小企業の予算を超える給与が支払われています。フィリピンでは、シンガポールの3,000人に対し、認定されたスペシャリストはわずか200人で、プロジェクトの遅れを増幅させています。ベトナムは、2025年までに1,000人の専門家と5,000人のエンジニアを育成するための人材育成プログラムに1億米ドルを計上しました。不足はOTセキュリティとクラウドアーキテクチャにおいて最も深刻であり、企業は機能のアウトソーシングや導入の延期を余儀なくされ、対応可能な需要が減退しています。

セグメント分析

2024年の売上はソリューションが57.6%を占めたが、2030年までのCAGRは21.4%となり、企業が人材不足に直面する中、マネージド・セキュリティ・サービスが拡大すると予測されます。APACサイバーセキュリティ市場は、24時間365日のSOC監視、脅威調査、インシデント対応を成果ベースのSLAにバンドルするプロバイダーに有利です。Ensign InfoSecurityは、2024年に世界のMSSPトップ10にランクインした唯一のAPAC企業となり、この地域がマネージドサービスの成熟度において上昇していることを示しています。

社内アナリストの賃金上昇と、侵害に対する取締役会レベルの説明責任が相まって、大企業でさえ外部のSOCとセキュリティ・ツールを共同管理するようになっています。AIを活用したトリアージと自動化により、MSSPは中堅市場の顧客にも収益性の高いサービスを提供できるようになり、導入が拡大しています。その結果、プラットフォームベースのサービス提供への投資が加速しており、プロバイダーはXDR、SOAR、機械学習アナリティクスを組み込んで差別化を図っています。

2024年のAPACサイバーセキュリティ市場シェアは、オンプレミス型が62.5%を占めています。一方、クラウドネイティブセキュリティは、リモートワークの義務化とマルチクラウドの導入に後押しされ、CAGR 23.5%で成長しています。HashiCorpの調査によると、地域企業の70%がマルチクラウドによってビジネス目標を達成し、90%がセキュリティを決定的な成功要因と評価しています。

組織は、CSPとエッジノードにまたがるワークロードを保護するために、ゼロトラストネットワーキングとコンテナセキュリティを採用しています。スキル不足は依然として逆風であり、31%はクラウドの専門知識が限られているとしているが、ベンダーはローコード・ポリシー・オーケストレーションやマネージドSASEで対抗しています。その結果、クラウドの導入がグリーンフィールド・プロジェクトを獲得するケースが増える一方、ハイブリッド・アーキテクチャがレガシー・システムの移行経路として浮上しています。

APACサイバーセキュリティ市場レポートは、業界をソリューション、サービス、導入形態(オンプレミス、クラウド)、エンドユーザー業界別(BFSI、ヘルスケア、IT・通信、産業・防衛、製造、小売・eコマース、エネルギー・公益事業、製造、その他)、エンドユーザー企業規模別(中小企業、大企業)、国別に分類しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のデータ主権義務化により、APAC全体で国内のサイバーセキュリティ投資が加速

- 日本、韓国、インドの通信事業者に新たなネットワーク脅威の可能性をもたらす5Gのロールアウト

- デジタル決済とeコマース詐欺の急増が東南アジアのセキュリティ投資を促進

- APACの重要インフラに対する国家主導の攻撃の激化がOTセキュリティの導入を促す

- 中国とASEANでクラウドワークロード保護が必要な中小企業のクラウド移行の波

- 国のサイバーセキュリティ奨励プログラム(例:SG Cyber Safe、REDSPICE)が市場成長を促進

- 市場抑制要因

- 深刻なサイバーセキュリティ人材不足が新興APAC経済圏のサービスコストを押し上げる

- ソリューションの標準化を阻む地域ごとの断片的なコンプライアンス体制

- APAC中小企業の価格感度の高さが先進的ソリューションの採用を制限

- セキュリティ・ハードウェア部品の輸出規制によるサプライチェーンの混乱

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーション・セキュリティ

- クラウドセキュリティ

- データ・セキュリティ

- アイデンティティとアクセス管理

- インフラ保護

- 統合リスク管理

- ネットワーク・セキュリティ機器

- エンドポイントセキュリティ

- その他サービス

- サービス

- プロフェッショナル・サービス

- マネージド・サービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび電気通信

- 産業および防衛

- 製造業

- 小売とeコマース

- エネルギーおよび公益事業

- 製造業

- その他

- エンドユーザー企業規模別

- 中小企業(SMEs)

- 大企業

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- シンガポール

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Palo Alto Networks, Inc.

- Check Point Software Technologies Ltd.

- Fortinet, Inc.

- Kaspersky Lab

- Broadcom, Inc.(Symantec Enterprise Division)

- BAE Systems plc

- NEC Corporation

- Infosys Limited

- Tata Consultancy Services Limited

- Darktrace plc

- Zscaler, Inc.

- CrowdStrike Holdings, Inc.

- F5, Inc.

- Sophos Ltd.

- Okta, Inc.

- SentinelOne, Inc.

- Rapid7, Inc.

- Imperva, Inc