創薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Drug Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

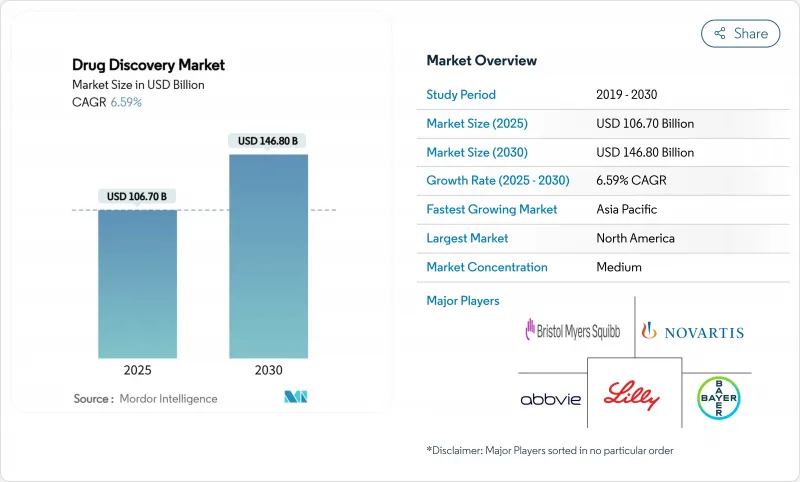

創薬の世界市場規模は2025年に1,067億米ドル、2030年には1,468億米ドルに達し、CAGR 6.59%で拡大すると予測されます。

成長を後押ししているのは、慢性疾患の蔓延率の上昇、研究開発費の持続的な増加、探索ワークフロー全体で人工知能の導入が加速していることです。大手製薬会社は後期段階にある医薬品にリソースを振り向け、バイオテクノロジー企業は機動的な事業モデルを活用して新規治療法の開発に取り組んでいます。人工知能は、候補化合物の同定期間を数年から数ヶ月に短縮し、前臨床コストを削減することで、中堅企業の幅広い参入を促しています。プレシジョン・メディシンは、標的療法や希少疾患プログラムへの投資に舵を切り、規制当局の支援イニシアティブは、アンメットニーズの高い適応症のための迅速なパスウェイを洗練させています。

世界の創薬市場の動向と洞察

慢性疾患と希少疾患の有病率の増加

慢性疾患や希少疾患はプログラムの優先順位を再定義しつつあり、アンメットニーズの高さと商業的可能性から、がん領域だけでアクティブプロジェクトの41%を集めています。神経科学のパイプラインも、企業がアルツハイマー病、本態性振戦、その他の衰弱性疾患に対する治療法を追求するにつれて拡大しています。この動向は希少疾患にも及んでいる:2024年に承認される新規の細胞・遺伝子治療薬の88%が希少疾病用医薬品の指定を受けており、遺伝学的に定義された小規模な集団に軸足を移していることが明らかになっています。希少疾病研究への投資は、洗練されたバイオマーカー戦略を推進し、標的のバリデーションを改善し、早期開発のリスクを軽減します。このようなダイナミクスは、先進的な創薬プラットフォームに対する需要を高め、専門的な資本を引きつけることで、創薬市場の長期的な成長を後押しします。

製薬・バイオテクノロジー企業からの投資増加

29のブロックバスター医薬品が上市された後、世界の研究開発収益は2024年には5.9%に上昇し、企業は市場への道筋が明確な後期段階の資産にリソースを振り向けるようになりました。2024年第3四半期のライフサイエンス分野のベンチャー資金調達額は前年同期比10%増となりました。企業が生産性を高めるために計算の専門知識を求めているため、パートナーシップは急増し、2025年には105件のAIを中心とした発見案件が登録されました。資本はより選別的になっており、強力なメカニズム的根拠、規制の明確性、差別化された価値提案を持つプログラムを選好しています。持続的な資金流入が強固なイノベーション・サイクルを下支えし、創薬市場の拡大を支えています。

高コストと長い開発期間

成功した資産1つあたりの平均投資額は22億3,000万米ドルに上り、中堅・中小企業のイノベーターはこの負担を痛感しています。従来の10年から15年の開発期間は、特に特注の製造を必要とする複雑な治療法においては、資本を圧迫し、患者へのアクセスを遅らせる。資金が長期化したプログラムに拘束されたままであるため、機会費用が増大します。企業は、前臨床探索を4年短縮し、実験的反復を削減するAI対応プラットフォームを採用することで、こうした圧力に対抗しています。リスク分担のための共同研究はコストを分散し、開発業務受託機関はモジュール化された能力を提供するが、資本市場に乏しい地域では資金調達の制約が続き、調査市場全体の成長を抑制しています。

セグメント分析

細胞・遺伝子治療候補はCAGR 12.8%で拡大し、治癒の可能性が投資の優先順位をシフトさせる中、創薬市場全体の成長を上回る。4,418の先端治療薬のパイプラインは開発者の関心の高まりを反映し、米国では2024年に8つの承認が得られ、規制当局の勢いが確認されます。低分子は、予測可能な化学的性質と確立された製造方法により、依然として創薬市場規模の56%を占めているが、生物学的製剤に比べ成長は減速しています。RNA治療薬は、モダリティの収束を示しており、低分子の汎用性と生物学的特異性の橋渡し役として、2030年までに300億米ドルの売上が見込まれています。開発者はレガシー能力よりも分子病理学に基づいて治療法を選択するようになっており、この戦略的再編成が創薬市場のダイナミズムを強化しています。

ベクターエンジニアリングと同種細胞プラットフォームの採用は、拡張性を向上させ、商品原価を引き下げることで、遺伝子治療の幅広い商業的実行可能性を可能にしています。一方、ペプチドやオリゴヌクレオチドのプラットフォームは、これまで治療不可能とされてきた細胞内標的に対して、迅速な合成と良好な毒性プロファイルを提供します。これらのシフトを総称すると、創薬市場は多様化し、競争戦略はプラットフォームの汎用性とモダリティにとらわれないパイプラインへと再調整されます。

AIを活用したCADDはCAGR13.2%で成長し、最適化されたADMET特性を持つ新規化合物を生成できるトランスフォーマーモデルに支えられています。予測アルゴリズムはシリコで何百万ものバリアントを評価し、メディシナルケミストリーにおけるブルートフォーススクリーニングとトリミングサイクルへの依存を低減します。対照的に、ハイスループット・スクリーニングは、膨大な化合物ライブラリーと確立されたロボット技術を活用することで、創薬市場規模の32%と最大のシェアを維持しています。チームはAIを利用してライブラリーのトリアージを行い、その後精製されたサブセットにHTSを展開し、計算による洞察と経験的検証を組み合わせてヒットの質を最大化します。

ファーマコゲノミクスは、遺伝子変異を薬物反応に関連付けることによって、臨床試験デザインと市販後の安全性を向上させ、支持を集めています。DNAコード化されたライブラリーは、親和性ベースの選択を可能にしながらコンビナトリアルを提供し、AIケミストリーを補完します。ナノテクノロジーは、溶解性と組織浸透性を向上させ、標的領域を広げるキャリアシステムを導入します。統一されたデータ環境を通じてこれらの技術を組織化する企業は、スピード、正確性、減少を獲得し、統合プラットフォームの創薬市場シェアを拡大します。

地域分析

北米が2024年の創薬市場規模の35%を占め、リードしています。これは深い研究インフラ、豊富な資本、同年7件のFDAによる先端治療薬の承認に支えられています。ベンチャー企業の資金調達力と希少疾患イノベーションハブなどの政策的枠組みが勢いを持続させています。しかし、医薬品1品あたりの平均コストは22億3,000万米ドルに上昇し、中小企業にとって大きな課題となっているため、AIを活用した効率化ツールの採用に拍車がかかり、特定機能の国境を越えたアウトソーシングが促進されています。

アジア太平洋は最も成長著しい地域で、2030年までのCAGRは10.8%となる見通しです。中国、韓国、日本の政府は、AIが豊富なイノベーション・クラスターを促進し、試験規制を合理化し、インフラを助成します。中国だけでも世界のパイプライン候補の23%に寄与しており、この地域の科学的能力の高まりと大規模な患者プールを反映しています。抗体薬物複合体の研究が盛んに行われ、臨床試験のアウトソーシングはコスト効率の高いオペレーションから恩恵を受け、拡大する創薬市場への貢献が強化されています。

欧州は、ホライゾン欧州の資金調達メカニズムや、規制当局による審査の調和を目指す汎EUイニシアチブを活用し、強固な科学的基盤を維持しています。重点分野には希少疾患や先進治療が含まれ、産学コンソーシアムが実用化を加速しています。中東・アフリカは、ライフサイエンス・パークへの国富投資によって支えられながら、地域に蔓延する疾病に的を絞った能力を構築しています。南米は天然物発見に重点を置き、その生物多様性とNIHの50万サンプルの天然物ライブラリーの恩恵を受けています。地域を超えた協力体制が強化され、多様な専門知識へのアクセスが可能になり、単一市場のリスクが軽減され、全体として創薬市場が拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と希少疾患の増加

- 製薬・バイオテクノロジー企業からの投資増加

- 創薬における人工知能と機械学習の採用拡大

- 個別化医療と標的治療への注目の高まり

- ゲノミクスとプロテオミクス技術の進歩

- 市場抑制要因

- 高コストと開発期間の長さ

- 厳しい規制要件

- 新興市場における先端技術へのアクセス制限

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤タイプ別

- 低分子

- 生物学的製剤

- 細胞・遺伝子治療候補

- ペプチド・オリゴヌクレオチド医薬品

- 技術別

- ハイスループット・スクリーニング(HTS)

- コンピューター支援医薬品設計(CADD)&AIプラットフォーム

- ファーマコゲノミクス

- コンビナトリアルケミストリー

- DNAエンコードライブラリー

- ナノテクノロジーによる発見

- プロセスワークフロー別

- ターゲット特定

- ターゲット検証

- ヒットツーリードとリード最適化

- 候補者の選択

- 前臨床試験

- 治癒領域別

- オンコロジー

- 神経学

- 心臓血管

- 感染症

- 代謝疾患

- その他

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 開発業務受託機関(CRO)

- 学術研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Novartis AG

- F. Hoffmann-La Roche Ltd

- Merck & Co., Inc.

- AstraZeneca PLC

- Bristol-Myers Squibb Co.

- AbbVie Inc.

- Eli Lilly and Company

- Takeda Pharmaceutical Co.

- Sanofi SA

- Bayer AG

- GSK PLC

- Amgen Inc.

- Gilead Sciences Inc.

- Boehringer Ingelheim GmbH

- Johnson & Johnson(Janssen)

- Charles River Laboratories Intl.

- Evotec SE

- Thermo Fisher Scientific Inc.

- Syngene International Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日