|

市場調査レポート

商品コード

1906914

重要インフラ保護(CIP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Critical Infrastructure Protection (CIP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 重要インフラ保護(CIP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

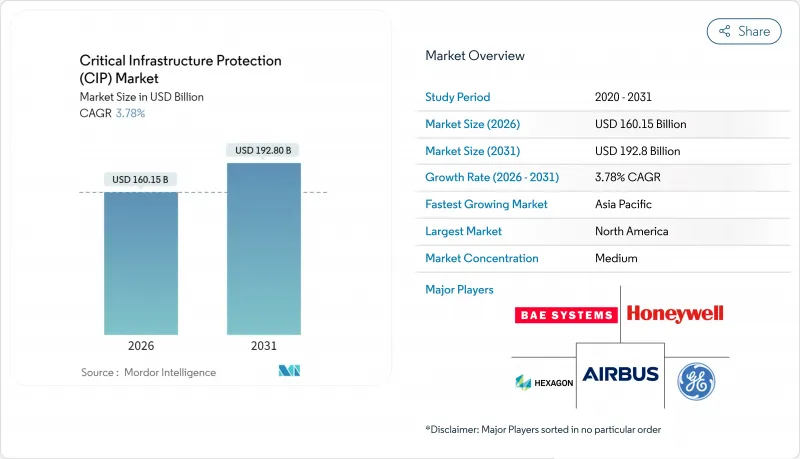

重要インフラ保護市場の規模は、2026年には1,601億5,000万米ドルと推定されており、2025年の1,543億2,000万米ドルから成長が見込まれます。

2031年までの予測では1,928億米ドルに達し、2026年から2031年にかけてCAGR3.78%で拡大すると見込まれています。

この均衡の取れた拡大は、サイバーセキュリティと物理的セキュリティが、エネルギー、輸送、水、通信資産を保護する統合プログラムへと収束しつつあることを示しています。国家が支援する攻撃の激化、規制要件の拡大、運用技術(OT)の急速なデジタル化により、脅威監視、インシデント報告、ゼロトラストアクセスソリューションへの需要が高まっています。北米の投資が依然として主流である一方、5G、エッジコンピューティング、スマートグリッドの導入拡大により攻撃対象領域が広がる中、アジア太平洋地域の成長が加速しています。事業者が継続的な監視をマネージドセキュリティプロバイダーに委託しているため、サービス収益は従来のハードウェア・ソフトウェアよりも急速に増加しています。一方、人工知能駆動型分析が予測型保護モデルを実現する一方で、人材不足やレガシーOTの相互運用性問題が導入速度を抑制しています。

世界の重要インフラ保護(CIP)市場の動向と洞察

政府規制の強化がコンプライアンス主導の市場拡大を促進

義務的な規制が重要インフラ保護市場の購買パターンを再構築しています。EUのNIS-2指令は、義務的なサイバーセキュリティを18業種および従業員50名以上かつ売上高1,000万ユーロ(約1,090万米ドル)以上の組織に拡大し、対象市場を拡大しています。米国では、CISAが提案するCIRCIA規則により、約31万6千の事業体がサイバーインシデントを72時間以内、ランサムウェア支払いを24時間以内に報告することが義務付けられます。ISA/IEC 62443規格への準拠はベンダー認証を簡素化し一括調達を促進する一方、従来は自主的ガイドラインに依存していた事業体は、罰則や監査基準を満たすため投資を加速させています。

国家支援サイバー攻撃が運用技術システムを標的に

国家レベルの組織は、電力・水道・交通システムを運用するOTネットワークへの長期潜伏型侵入を優先的に行っています。中国の攻撃主体「Volt Typhoon」は、諜報活動ではなく破壊能力を目的として、5年以上にわたり米国インフラに潜伏し続けました。米国の水道施設や日本の航空宇宙組織に対する同様の攻撃は、IT中心のデータ窃取からOTレベルの妨害行為への移行を浮き彫りにしています。これらの脅威は、認証機能のないModbusなどの旧式プロトコルを悪用しており、専門的な侵入検知ツールやネットワークセグメンテーションツールへの投資を促進しています。

レガシーOTシステムが持続的な相互運用性の課題を生む

産業用資産は、基本的な暗号化機能のないプロトコルで数十年にわたり稼働していることが多くあります。ModbusやOPC Classicは、ダウンタイムなしではパッチ適用が不可能であり、データダイオードや仮想パッチといった高コストな補償的制御を必要とします。FBIは、サポート終了システムをインフラセキュリティの「アキレス腱」と位置付けており、多くのアップグレードが複数年にわたる資本計画に依存していることを示唆しています。こうした障壁は、コンプライアンス期限が迫る中でも、重要インフラ保護市場の進展を遅らせています。

セグメント分析

2025年の収益の65.40%はソリューションが占めておりますが、組織が複雑性の増大に直面する中、サービスはCAGR5.45%で拡大が見込まれております。運用リスクを移転するサブスクリプション契約には、マネージド検知・対応、コンプライアンス監査、インシデント復旧が組み込まれております。クラウドセキュリティアライアンスのガイダンスによれば、OTにおけるゼロトラスト導入には専門的なロードマップ策定と24時間365日の監視が必要であり、こうした作業負荷を社内で対応できる企業はほとんどありません。

重要インフラ保護市場は、ガーダワールドによる重要事象管理のためのオンソルブ統合など、マネージドプロバイダーが買収を通じて専門知識を統合することで恩恵を受けています。ドラゴスによるネットワークパーセプションの買収は、同社の産業プラットフォームにファイアウォールルールの継続的可視化機能を追加し、クロスセリングの可能性を広げました。これらの動きは、サービスの規模と幅が競争優位性を加速させ、長期的な継続的収益を支えることを示しています。

物理的安全・セキュリティ分野は、境界監視・アクセス制御・スクリーニング技術により2025年支出の56.10%を維持しました。しかしながら、脅威アクターがIT-OT融合点へ移行する中、サイバーセキュリティ分野は年率5.62%で成長しています。SCADA/OTセキュリティにおける重要インフラ保護市場規模は、新たなゼロトラスト基準の導入により急拡大が見込まれます。一方、ネットワークマイクロセグメンテーション製品は、プラント停止なしにレガシー資産を隔離します。

シーメンスのSIBERprotectのような自動対応スイートは、侵害されたノードを数ミリ秒で隔離し、機械レベルの防御速度がインシデント封じ込めを再構築する実例を示しています。エアギャップシステム向けに構築されたID・アクセス管理プラットフォームは、認証情報の拡散を防止します。資本計画担当者がCCTV分析とサイバーアラートを統合したダッシュボードを求める中、コンバージェンスソフトウェアは物理的・デジタル的防護手段の従来の境界を継続的に解消しています。

重要インフラ保護市場は、コンポーネント(ソリューション、サービス)、セキュリティタイプ(物理的安全・保安、サイバーセキュリティ)、導入形態(オンプレミス、クラウド/X-as-a-Service)、業種(エネルギー・電力、BFSI(銀行・金融・保険)など)、および地域別に区分されます。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米は2025年の収益の35.70%を維持し、16セクターを義務的報告と整合させるCISAのパフォーマンス目標ロードマップがこれを支えています。シュナイダーエレクトリックによる7億米ドルの製造拡張は、サプライチェーンの現地化と電力網顧客への対応時間短縮を図る持続的な資本流入を示しています。国土安全保障省のAI安全フレームワークはリスク態勢をさらに標準化し、国内ベンダーのホームマーケットにおける強みを育んでいます。

アジア太平洋地域は2031年までに4.08%という最速の地域CAGRを記録します。日本の「積極的サイバー防衛法案」は予防的脅威ハンティングを可能にし、KDDIとNECの提携は産業顧客向けマネージド・サプライチェーン保護を拡大します。ASEAN諸国は2025年までにサイバーセキュリティに総額1,710億米ドルを予算化し、地域特化型SOCや言語対応脅威分析の需要を刺激します。中国の国家プログラムとインドのデジタル公共インフラモデルはベンダーの機会を拡大しますが、独自の暗号化規則により国別対応製品が必要となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米およびEUにおける政府規制の強化(例:NIS-2、CISA)

- エネルギー・水道事業者を対象とした国家支援型OTサイバー攻撃

- スマートグリッド導入が物理・サイバー統合投資を牽引

- 5Gおよびエッジコンピューティングの拡大がアジアにおける通信攻撃対象領域を拡大

- IT-OT融合がゼロトラスト導入を加速

- 中東における空港・港湾セキュリティのための官民資金調達

- 市場抑制要因

- レガシーOTセキュリティ相互運用性のギャップ

- OTスキルを有するサイバーセキュリティ人材の不足

- エンドツーエンドソリューションの総所有コストの高さ

- 新興経済国における規制の断片化

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- セキュリティタイプ別

- 物理的安全とセキュリティ

- スクリーニングおよびスキャニング

- ビデオ監視

- アクセス制御

- PSIMおよびPIAM

- CBRNE検知

- サイバーセキュリティ

- ネットワークセキュリティ

- SCADA/OTセキュリティ

- アイデンティティおよびアクセス管理

- データおよびアプリケーションのセキュリティ

- セキュア通信

- スクリーニングおよびスキャニング

- 物理的安全とセキュリティ

- 展開モード別

- オンプレミス

- クラウド/X-as-a-Service

- 業界別

- エネルギー・電力

- BFSI

- 輸送機関

- 電気通信

- 政府および防衛

- 化学・製造

- ヘルスケアおよびライフサイエンス

- 重要インフラおよびデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems PLC

- Honeywell International Inc.

- Lockheed Martin Corporation

- General Dynamics Corporation

- Northrop Grumman Corp.

- Hexagon AB

- Airbus SE

- General Electric Company

- Kaspersky Lab Inc.

- Waterfall Security Solutions Ltd.

- Ericsson AB

- Claroty

- Cisco Systems Inc.

- IBM Corporation

- ABB Ltd.

- Schneider Electric SE

- Raytheon Technologies Corp.

- Palo Alto Networks Inc.

- Siemens AG

- Johnson Controls International

- Thales Group

- Trellix

- Booz Allen Hamilton

- Darktrace PLC

- Fortinet

- Dragos