サービスとしてのビッグデータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Big Data As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851232

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

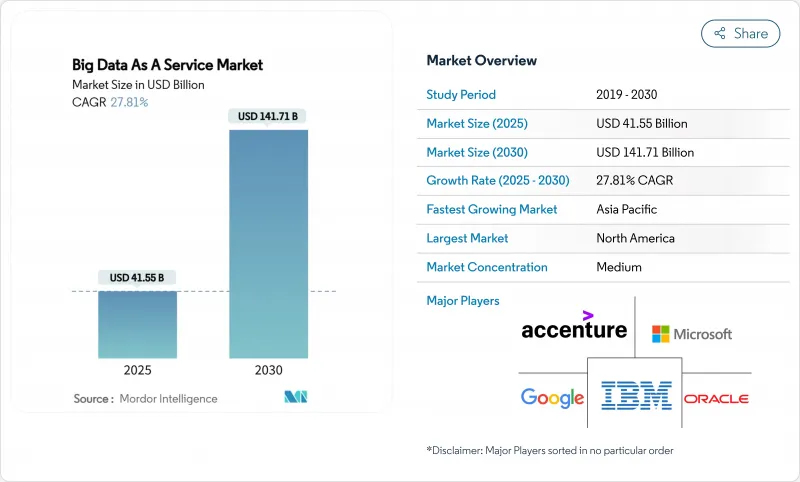

サービスとしてのビッグデータ市場規模は2025年に415億5,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは27.81%で、2030年には1,417億1,000万米ドルに達すると予測されます。

サービスとしてのビッグデータ市場は2025年に415億5,000万米ドルに達し、2030年にはCAGR27.81%で1,417億1,000万米ドルに達すると予測されます。企業が資本集約的なオンプレミスシステムを、人工知能ワークロードに柔軟に対応する利用ベースのクラウド分析に置き換えるにつれ、需要は拡大します。ジェネレーティブAIパイロットの急増、産業用IoTの展開拡大、従量課金への世界的なシフトにより、導入障壁が狭まっています。そのため、ハイパースケール・プロバイダーは、弾力的なデータ処理ニーズに対応するため、毎年1,050億米ドル以上を新たなキャパシティに投資しています。北米がリーダーを維持しているが、製造業や金融機関がクラウド移行を加速させているため、アジア太平洋地域が最も急勾配を示しています。これらの要因が相まって、サービスとしてのビッグデータ市場は10年を通じて堅調な見通しを維持しています。

世界のサービスとしてのビッグデータ市場の動向と洞察

クラウドの採用とデータ量の爆発的増加

3Mのような製造業は、生産ラインにAzure SQL Edgeを導入した後、異常検知にかかる時間を40%削減し、エラスティック処理の運用への影響を示しています。世界のクラウドへの年間支出額は2025年に8,250億米ドルを超え、企業の85%がアナリティクスプロジェクトをサポートするためにマルチクラウド環境を使用しています。ローカルのHadoopファームを維持するには年間200万米ドルから500万米ドルのコストがかかるが、利用ベースのBDaaSはワークロードの規模に応じて厳密にスケールします。ネットワーク・エッジでは、IoTセンサーが従来のパイプでは処理しきれないほどのデータを生成するため、企業はクラウド分析プラットフォームと同期しながら、ソースの近くで計算を行う分散アーキテクチャの採用を余儀なくされています。

ジェネレーティブAIに対応したアナリティクスの需要

大規模な言語モデルは現在、ほとんどの企業のロードマップにおいてSQLエンジンの横に置かれています。銀行機関は、GenAIが完全に稼働すれば、年間2000億~3,400億米ドルの新たな利益が生まれると見積もっており、非構造化データ処理のためのBDaaSへの大規模な投資を促進しています。スノーフレークは、2024年度の売上高26億7,000万米ドルの38%をAIワークロードとしており、データクラウドに直接AIトレーニングを組み込むためにAnthropic、NVIDIA、Microsoftと提携しています。AWSはすでに数十億米ドルのAI稼働率を報告しており、単一のテナントでデータを取り込み、変換し、MLパイプラインに提供できるプラットフォームへの勢いを強調しています。検索によって拡張された世代は、企業のドキュメントをさらに収益化し、眠っているコンテンツ・ライブラリから新たな収益源を生み出します。

データプライバシーとサイバーセキュリティのリスク

クラウドアーキテクチャを分断し、運用コストを増大させるローカライゼーションを義務付けている国は75%にのぼる。GDPR、中国のCSL、米国のCLOUD法などの規則が重なり合い、多国籍企業は複雑なデータ・ガバナンス・レイヤーを構築せざるを得なくなり、総所有コストが最大25%上昇します。金融機関はさらに、取引データをオンショアに保管しなければならず、ベンダーの選択肢が制限され、調達サイクルが長くなります。このようなハードルにより、移行が遅れるケースもあるが、逆行することはほとんどないです。プロバイダーは、地域別のクラスタや法的差異に対応する契約条項を提供するようになっており、逆風を和らげることはできても、解消することはできないです。

セグメント分析

Hadoop-as-a-Serviceは、2024年のサービスとしてのビッグデータ市場の42%を占め、バッチ処理とデータレイクアーキテクチャが依然として既存企業の価値を維持していることを示しています。しかし、Analytics-as-a-Serviceは、BIダッシュボード、MLノートブック、ベクトル検索をクラスタメンテナンスなしで統合するマネージド環境が企業に支持されていることから、CAGR 30.61%と、オファリングの中で最も速いペースで成長すると予測されています。2025年の市場セグメンテーションでは、アナリティクス分野が支出増の50%を占め、2030年までリードを広げると予測されています。Data Platform-as-a-Serviceは、未加工のインフラとエンドツーエンドのアナリティクス・スイートの中間的な位置を占め、カスタムガバナンス管理が必要な規制対象シナリオにおいて引き続き重要です。

顧客は、ハードウェアの利用率よりも、分析に要する時間で成功を測るようになっています。スノーフレークがCortex AISQLを発表したことは、アナリストが平易な言葉でLLMにクエリーを行い、トランザクションデータを保存するのと同じガラスペインからガバナンスの効いた回答を受け取ることができる未来を示唆しています。この収束は、ETL、ウェアハウス、アナリティクスの間の歴史的な隔たりを曖昧にし、ベンダーに機能の統合を促しています。そのため、予測期間中、サービスとしてのビッグデータ市場は、インフラ優先のブランディングから、意思決定支援の即時性を重視した価値提案へと軸足を移すことになると思われます。

パブリッククラウドは、ハイパースケーラの価格設定に牽引され、2024年の売上高の63%を占めたが、ハイブリッドクラウドのCAGRは29.51%と最も急速に上昇します。企業は、機密性の高い記録をプライベートゾーンに保持する一方で、需要の急増時にはパブリックエッジに分析をバーストできる柔軟性を求めています。ハイブリッド・オプションはまた、ベンダーのロックインを緩和し、75%の司法管轄区がデータ居住規則を課している場合のコンプライアンスをサポートします。その結果、ハイブリッドソリューションのサービスとしてのビッグデータ市場規模は、2025年から2030年にかけて3倍以上に拡大すると予測されています。

マルチクラウドアーキテクチャは今や主流であり、85%の企業がビッグデータ業務に少なくとも2つのプロバイダーを採用しています。Snowflakeは最近、AWS、Azure、Google CloudにまたがるApache Icebergファイルと統合されました。IoTゲートウェイを持つプラントでは、ハイブリッドレイアウトはローカルハードウェア上で異常スコアを処理し、その後、過去の動向構築のためにクラウドモデルに集約を転送します。このようなパターンは、次世代アナリティクスのバックボーンとしてハイブリッド導入を定着させるでしょう。

サービスとしてのビッグデータ市場レポートは、サービスモデル(Hadoop-As-A-Service(HaaS)、Analytics-As-A-Service(AaaS)など)、展開(パブリッククラウド、プライベートクラウドなど)、エンドユーザー業界(BFSI、製造、ITおよび通信など)、地域別に分類されています。

地域分析

北米は2024年にサービスとしてのビッグデータ市場の39%を占め、クラウドプロバイダーの定着、ベンチャー企業の資金調達、データ主導のビジネス文化が後押ししました。米国とカナダの企業は早期導入企業であり、現在ではAIコンピュート料金の高騰を抑えるためにFinOpsプラクティスの改善に注力しています。欧州はGDPRの義務に後押しされ、監査可能性を保証できるマネージド・サービスが支持されています。厳しい個人情報保護規則にもかかわらず、この地域は依然として10%台半ばの成長率を維持しています。

アジア太平洋はペースメーカーであり、CAGR 27.85%で拡大すると予測されています。中国、インド、東南アジアの政府は国家的なクラウドプログラムを支持し、製造業のデジタル化はBDaaSパイプラインに新しいデータを積み上げます。Alibaba CloudやTencent Cloudのようなローカル・ハイパースケーラは、地域横断的なアベイラビリティ・ゾーンに投資し、かつてグローバル・プロバイダーに縛られていたレイテンシ・ペナルティを取り除いています。IoTの初期導入国である日本と韓国は、現在、地域のデータ保護フレームワーク上に構築されたエンタープライズグレードのGenAIを試しています。

ラテンアメリカと中東・アフリカは、このカーブの初期段階にありながら、有望な絶対的成長を示しています。ブラジルのフィンテック企業とメキシコの小売業者は、資本予算が大規模なセルフホストクラスターをサポートできないため、ワークロードをBDaaSにシフトしています。メキシコ湾岸の石油会社は、ハイブリッドBDaaSエッジノードをリグで稼働させて予知保全を行い、アフリカの通信会社は消費価格を活用して、資本を前倒しすることなく顧客分析プログラムを立ち上げています。このような新興市場は、サービスとしてのビッグデータ市場のグローバルなフットプリントを拡大する収益増に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー主な調査結果

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドの採用とデータ量の爆発的増加

- オンプレミスのビッグデータ・スタックに代わる費用対効果の高い選択肢

- ジェネレーティブAI対応アナリティクスの需要

- IoTリッチバーティカル向けのエッジ・ツー・クラウド・データ・ファブリック

- BDaaSの地域ノードを促進するデータローカリゼーションルール

- FinOpsに連動した消費価格モデル

- 市場抑制要因

- データプライバシーとサイバーセキュリティリスク

- レガシー統合の複雑性

- ハイパースケールDCのカーボンフットプリント精査

- FinOpsとデータエンジニアリングの人材格差

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスモデル別

- Hadoop-as-a-Service(HaaS)

- アナリティクス・アズ・ア・サービス(AaaS)

- データ・プラットフォーム・アズ・ア・サービス(DPaaS)

- 展開別

- パブリック・クラウド

- プライベートクラウド

- ハイブリッド・クラウド

- エンドユーザー産業別

- BFSI

- ITおよび電気通信

- ヘルスケアとライフサイエンス

- 小売とeコマース

- 製造業

- エネルギーと電力

- 政府および公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft

- Google Cloud

- IBM

- Oracle

- SAP

- Hewlett Packard Enterprise

- SAS Institute

- Accenture

- Teradata

- Cloudera

- Snowflake

- Databricks

- Dell Technologies

- Splunk

- Palantir

- Informatica

- Huawei Cloud

- Alibaba Cloud

- Tencent Cloud

- Wipro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日