フルオロポリマーフィルム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Fluoropolymer Films - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851225

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

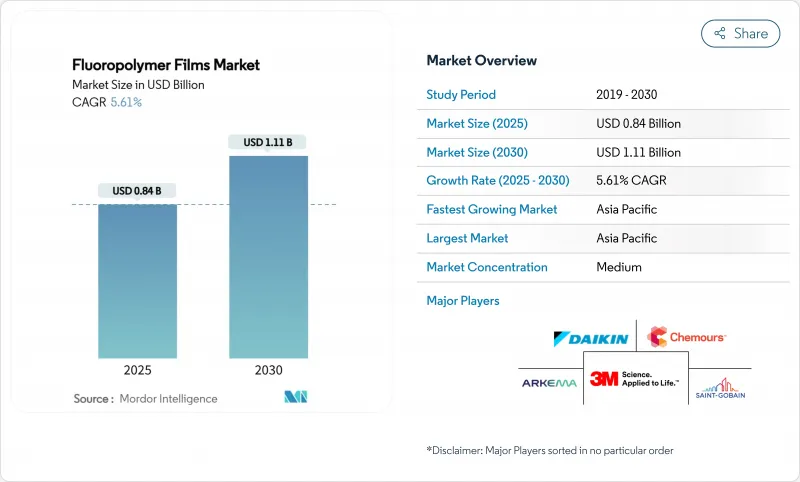

フルオロポリマーフィルム市場規模は2025年に8億4,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは5.61%で、2030年には11億1,000万米ドルに達すると予測されます。

この成長見通しは、特に化学的不活性、低表面エネルギー、幅広い温度安定性といったかけがえのない性能特性が、過フルオロアルキル物質(PFAS)およびポリフルオロアルキル物質(PFAS)に対する規制圧力の高まりに打ち勝ち続けていることを裏付けています。太陽光発電(PV)の急速な普及、電気自動車(EV)の軽量化、半導体の汚染防止は、依然として最も影響力のある3つの需要エンジンです。既存メーカーは、量だけを追い求めるのではなく、ミッションクリティカルな用途に向けた製品ポートフォリオを拡充しており、川下顧客は耐久性と安全性の保証に対する支払い意欲を高めています。アジア太平洋は構造的なコスト優位性と最終用途への近さを維持し、北アメリカのバイヤーは高純度とトレーサビリティを優先し、欧州の政策立案者はPFAS準拠の化学物質の技術革新を推進しています。これらの力を総合すると、フルオロポリマーフィルム市場は今後5年間、指数関数的ではなく、着実に拡大することが予想されます。

世界のフルオロポリマーフィルム市場の動向と洞察

PV太陽電池用フロントシートおよびバックシートフィルムの需要加速

フレキシブル太陽光発電設備では、透明で耐候性に優れたフッ素樹脂ラミネートが重いガラスに取って代わる。水蒸気透過率が低いペロブスカイト型モジュールは、2,000時間の耐湿熱テスト後も84%の効率を維持し、モジュールの保証期間を25年に延長しています。アジア太平洋地域の消費シェアは、太陽光発電アセンブリの優位性を反映しており、米国ではコミュニティ・ソーラー政策が需要のピークを強化しています。その結果、バリアフィルムは依然としてフルオロポリマーフィルム市場最大のアプリケーションとなっています。

医薬品・医療包装の採用増加

生物製剤や個別化治療には、厳格な水分や化学物質のバリアが必要です。ケムール社は、PTFEとPVDFグレードは抽出物が少なく生体適合性が高いため、プレフィルドシリンジやマイクロカテーテルに不可欠であると確認しています。容器の密閉性に関する米国FDAのガイダンスにより、医薬品メーカーは繊細な活性物質を保護するために高純度のフッ素樹脂ライナーを指定するようになりました。EUのAnnex 1改訂の動向と一致し、医療用フィルムの需要が高まる。

世界的なPFAS規制強化

米国環境保護庁(EPA)は、審査なしで329種類のPFASの製造を禁止し、PFOAとPFOSを有害物質に指定しました。ミネソタ州とカリフォルニア州は、2025年1月から一部の消費者製品にPFASを使用することを禁止し、EUのREACH案は、閾値濃度を超える1万以上の物質を規制しようとしています。コンプライアンスコストと潜在的な代替リスクは、フルオロポリマーフィルム市場の予測CAGRを合計で1.4%ポイント低下させる。

セグメント分析

ポリテトラフルオロエチレン(PTFE)のシェアは46.55%。高い溶融粘度と比類なき化学的不活性により、半導体製造チャンバー、ガスケットシート、高周波ケーブルに使用されています。台湾と米国で続く工場拡張が需要の回復力を支えています。また、PTFEは摩擦係数が低いため、規制の見直しが迫っているにもかかわらず、外科手術用器具のライナーにも使われています。

フッ素化エチレンプロピレン(FEP)のCAGRは6.09%で、2030年まで最も急成長するポリマーファミリーです。より低い溶融温度は、溶融押出チューブ、カラーマッチング可能なシート、そして家電筐体用の3Dプリントフィラメントの増加を可能にします。アルケマがリリースしたFluorXフィラメントは、付加製造におけるPTFEの利用を制限する加工上の制約にFEPがどのように対処しているかを示しています。ユーザーは、光学的透明性と200℃の連続使用温度を評価し、フレキシブルプリント回路への採用を拡大しています。

フルオロポリマーフィルムレポートは、タイプ別(ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニリデン(PVDF)、その他)、用途別(バリアフィルム、リリースフィルム、微多孔フィルム、セキュリティフィルム)、エンドユーザー産業別(自動車/航空宇宙/防衛、建設、包装、工業、電子/半導体、その他)、地域別(アジア太平洋、北米、欧州、南米、中東アフリカ)に分類されています。

地域分析

アジア太平洋地域は2024年に世界売上高の48.62%を生み出し、フルオロポリマーフィルム市場規模は地域トップのCAGR 6.20%で拡大します。中国の統合型PVサプライチェーンではPVFバックシートとETFEフロントシートが大量に消費される一方、政府の奨励策によって屋上太陽光発電の改修が加速しています。インドの電子機器製造スキームは高純度PTFEテープの国内調達を促進し、ベースライン需要を高めます。日本の自動車プラットフォームは800Vアーキテクチャに移行し、熱管理向上のためにPEEKとPTFE誘電体フィルムが好まれます。

北米は旺盛な半導体設備投資と医療機器イノベーションの恩恵を受ける。米国CHIPS法に基づくチップ製造工場はクリーンルーム基準をアップグレードし、PTFEとFEPの消耗品を牽引しています。ミシガン州からジョージア州までのEVプラットフォームでは、ボディ・イン・ホワイト・パネル用の複合離型フィルムが必要とされています。

欧州は規制の厳しさと気候政策とのバランスをとる。ドイツとスペインのグリーン水素電解槽パイロット試験では、フッ素樹脂PEMが採用されています。ドイツとフランスの自動車OEMは、軽量化のためにETFEルーフスキンを採用しています。しかし、EU全体で提案されているPFAS規制は不確実性をもたらし、生産者にクローズドループ回収と廃ガス削減への投資を促しています。このような対策により、コンプライアンス・コストは高くなるもの、供給は維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PV太陽電池用フロントシート・バックシートフィルムの需要加速

- 医薬品・医療用包装の採用増加

- EVが牽引する軽量複合材用離型フィルムの普及

- グリーン水素電解槽におけるフッ素樹脂プロトン交換膜

- 電子航空固体電池用微多孔質PTFEセパレータ

- 市場抑制要因

- 世界のPFAS規制強化

- 不安定な原料コスト

- フッ素フリー高バリア多層フィルムの台頭

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニリデン(PVDF)

- フッ素化エチレンプロピレン(FEP)

- エチレンテトラフルオロエチレン(ETFE)

- パーフルオロアルコキシアルカン(PFA)

- ポリフッ化ビニル(PVF)

- その他

- 用途別

- バリアフィルム

- リリースフィルム

- 微多孔膜

- セキュリティフィルム

- エンドユーザー業界別

- 自動車、航空宇宙、防衛

- 建設

- パッケージ

- 産業

- 電子・半導体

- その他(テキスタイル、グラフィック)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- AGC Inc.

- Arkema

- Daikin Industries Ltd.

- DuPont

- Fluortek AB

- Honeywell International Inc.

- Jiangsu Meilan Chemical Co. Ltd

- Nitto Denko Corporation

- Saint-Gobain

- Solvay

- The Chemours Company

- TORAY INDUSTRIES, INC.

- Zeus Industrial Products Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日