コンデンスミルク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Condensed Milk - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851212

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

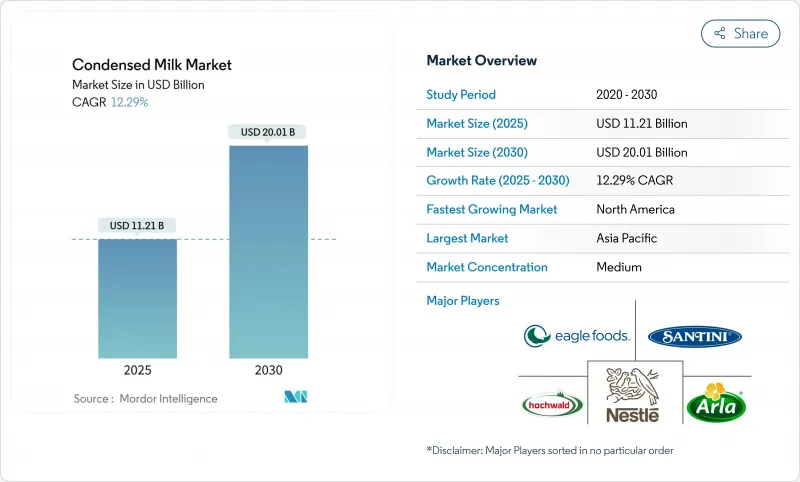

世界のコンデンスミルク市場は、2025年に112億1,000万米ドルと評価され、予測期間中のCAGRは12.29%で、2030年には200億1,000万米ドルに達すると予測されています。

同市場は、伝統的な乳製品から、ベーカリー製造、レディ・トゥ・ドリンク飲料、植物由来製品に使用される必須成分へと変貌を遂げています。成長の原動力となっているのは、工業用食品加工と小売の両分野からの安定した需要であり、コンデンスミルクの長い保存期間と多用途性は、メーカーがサプライチェーン・オペレーションを効果的に管理するのに役立っています。市場の拡大は、ベーカリーや菓子類の生産量の増加、特に都市部の人口が包装されたデザートやコンビニエンスフードの消費量を増加させる新興市場での増加によって支えられています。甘味コンデンスミルクをレディ・トゥ・ドリンク・コーヒー飲料に取り入れることで、新たなビジネスチャンスが生まれています。

世界のコンデンスミルク市場の動向と洞察

ベーカリー・菓子類の生産能力の急増

International Dairy Deli Bakery Associationの最新データによると、2024年のベーカリー全体の売上高は前年比5.7%増の435億米ドルであったが、販売個数は1.7%減少しました。この成長は、ケーキ、ペストリー、菓子類を含む様々なベーカリー製品に欠かせない素材として、コンデンスミルクの需要増加を生み出しました。ベーカリーにおけるコンデンスミルクの用途は、生地の強化からフィリングやトッピングまで多岐にわたるため、重要な素材としての位置づけが強まっています。

さらに、ベーカリーや菓子類の製造能力の拡大に伴い、フィリング、フロスティング、デザートに欠かせないコンデンスミルクの需要が大幅に増加しています。生産規模が拡大するにつれ、製造業者はコンデンスミルクのような保存が可能で高脂肪の乳製品を活用することで、業務効率を高め、腐敗リスクを軽減しています。このシフトは、低温貯蔵インフラの近代化や乳製品サプライヤーとの長期契約の確立など、戦略的サプライチェーン投資を後押ししています。こうした措置により、大規模なベーカリー・菓子類を支える原材料の安定供給が確保されています。

RTDコーヒー飲料における加糖コンデンスミルクの使用拡大

レディ・トゥ・ドリンク・コーヒーメーカーは、製造工程を簡素化しながら、本格的なカフェスタイルの味を提供する高級食材として、加糖コンデンスミルクの採用を増やしています。この統合は、コンデンスミルクが甘味料とクリーマーの両方の役割を果たす、伝統的なベトナムやタイのコーヒーを再現した便利なコーヒー体験を求める消費者の要望に応えるものです。飲料メーカーは、コンデンスミルクの自然な乳化特性を活用することで、生産工程全体にわたって一貫したテクスチャーと口当たりを実現し、安定剤や人工成分を追加する必要性を減らすことができます。

加えて、プレミアムRTDコーヒー飲料の動向は、特にミレニアル世代やZ世代といった若年層がコールドブリューコーヒーや栄養強化飲料の需要を牽引しているため、加糖コンデンスミルクに大きな利益をもたらしています。これらの製品のマーケティングにおけるソーシャルメディアの影響力は、視覚的に魅力的でユニークな製品の支持を集め、普及を加速させています。

世界の全粉乳価格の変動

原材料価格の変動は、コンデンスミルクメーカーにマージンプレッシャーを与えます。主要な酪農生産地域における天候に関連した混乱は、貿易の流れに影響を及ぼす地政学的緊張と相まって、価格変動を増幅させ、サプライヤーと食品メーカー間の長期契約交渉を複雑にしています。小規模生産者は、高度なヘッジ戦略を実施したり、乳製品サプライヤーと数量ベースの価格協定を交渉したりする規模がないため、価格リスクを管理する上で特に難しい課題に直面しています。

米国農務省によれば、経済不安により2024年のアルゼンチンの生乳生産量が7%減少すると予測されていることは、地域的な供給ショックがいかにグローバルな価格決定メカニズムを通じて連鎖しうるかを示しています。前倒し契約は、競争力を維持するために不可欠となるが、そのためには運転資金が必要となり、小規模な事業者の資金力に負担をかけることになります。

セグメント分析

2024年の市場シェアは缶が56.80%で圧倒的に高いが、2025~2030年のCAGRはチューブが8.90%で最も高い成長率を示します。缶は、証明された保存安定性、広く消費者に受け入れられていること、製造と流通における費用対効果により、市場の主導権を維持しています。伝統的な缶の形態は、確立されたサプライチェーンと世界市場全体の強固なリサイクルインフラからも恩恵を受けています。しかし、進化する消費者ニーズと持続可能性の要件に対応するため、市場では新しい包装形態が台頭しています。

無菌カートン、スパウト付きパウチ、乳製品や加糖コンデンスミルク用のバッグインボックスシステムを含むSIGの製品群は、高度な殺菌プロセスによる食品安全性の向上、より優れた保存方法による製品品質の向上、イージーパワー機能による利便性の向上を提供すると同時に、材料の最適化による環境負荷の低減を実現しています。この動向は、Berglandmilch社がクラーゲンフルト工場にオーストリア初のSIG SmileBig 24無菌充填機を導入し、環境に優しいカートンパックを毎時2万4,000個生産していることで実証されています。この施設の高速生産能力により、製品の完全性を維持し、包装廃棄物を削減しながら、効率的な市場供給が可能になります。

加糖コンデンスミルクは2024年に70.50%の市場シェアを占める。この製品の優位性は、菓子類、ベーカリー製品、デザート調製品における重要な役割に起因しています。無糖エバミルク・セグメントは2025~2030年にCAGR 12.00%で成長すると予想されます。無糖セグメントの成長は、消費者の健康志向の高まりと、風味食品および飲食品への幅広い用途に起因しています。

同分野の拡大は、低糖分と調理用途での汎用性がさらに後押ししています。コンデンスミルク市場では、ネスレの「カーネーション」ブランドは、製品の品質と革新性を重視することにより、高いブランド認知度とともに市場でのリーダーシップを維持しています。このブランドの成功は、一貫した製品開発イニシアティブと小売チャネルにわたる強力な流通網によって強化されています。

コンデンスミルク市場は、製品タイプ(乳製品および非乳製品/植物性)、カテゴリー(加糖コンデンスミルクおよび無糖エバミルク)、包装タイプ(缶、チューブ、ボトルおよびパウチ、カートン、その他)、流通チャネル(小売、外食、産業)、地域(北米、欧州、アジア太平洋、その他)で区分されます。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域別分析

北米は、確立された食品加工インフラとプレミアム製品のポジショニングにより、2024年の市場シェア41.22%を維持する一方、アジア太平洋は都市化と可処分所得の増加に牽引され、2030年までのCAGR 4.50%で急成長地域に浮上します。北米の市場力学は、消費者の嗜好の変化と生産動態の変化を通じて進化しているが、米国は依然として圧倒的な消費国です。米国農務省の予測では、米国の生乳生産量は2024年には2,282億ポンドに達し、0.7%の増加となります。また、消費者の需要はプレミアム製品やスペシャルティ製品にシフトしており、特にRTD(レディ・トゥ・ドリンク)コーヒー分野では、コンデンスミルクがコールドブリューコーヒーや若い消費者に好まれる栄養強化飲料の主要成分となっています。

アジア太平洋の成長は、都市化とカフェ文化に後押しされています。ベトナムでは、VinamilkとFrieslandCampinaが国内生産でほぼトップシェアを占めており、集中リスクと同時にブランドの回復力を強調しています。世界銀行によると、インドネシアの加糖飲料の年間成長率は、伝統的な飲料に結びついた消費者の永続的な愛着を裏付けています。コールドチェーンの欠陥は、インドネシアとインドの農村部における普及を制限しているが、多国間資金援助による継続的なインフラ投資により、新たな需要ポケットを掘り起こすことを目指しています。

欧州では持続可能性と品質認証が重視されています。欧州酪農協会は、2024年の生乳生産量を1億4,500万トンに増加させ、加工業者はその増加分をコモディティバターではなく付加価値品に振り向けると予測しています。さらに、二酸化炭素排出量に敏感な北欧の消費者は、植物由来のコンデンスミルクを受け入れており、既存の酪農家にニッチなビーガンブランドの買収や提携を促しています。東欧は依然として価格主導であり、ポーランドやオランダから輸入される加糖缶詰の需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ベーカリー・菓子類の生産能力急増

- RTDコーヒー飲料における加糖コンデンスミルクの使用拡大

- ヴィーガン/植物ベースのココナッツとオート麦の濃縮製剤の台頭

- 長い賞味期限が需要を押し上げる

- 利便性と用途の多様性

- 観光拠点における保存可能なデザート需要の高まり

- 市場抑制要因

- 世界の全粉乳価格の変動性

- 物流コールドチェーンのギャップ

- 乳脂肪に対する厳しい輸入割当

- 代替品の有無

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 乳製品

- 非乳製品/植物由来

- カテゴリー別

- 甘味コンデンスミルク

- 無糖エバミルク

- パッケージングタイプ別

- 缶

- チューブ

- ボトルとパウチ

- カートン(テトラパック他)

- その他

- 流通チャネル別

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- フードサービス

- インダストリアル

- ベーカリー・菓子類

- 飲料・乳飲料

- 乳児・小児栄養

- その他

- 小売り

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- FrieslandCampina N.V.

- Fonterra Co-operative Group Ltd.

- Eagle Family Foods Group LLC

- Arla Foods amba

- Vinamilk

- PT Indofood CBP(Indolakto)

- Hochwald Foods GmbH

- Dana Dairy Group Ltd.

- Gujarat Co-operative Milk Marketing Fed.(Amul)

- Morinaga Milk Industry Co., Ltd.

- Santini Foods, Inc.

- United Dairy Ltd.

- Nature's Charm Co. Ltd.

- Alaska Milk Corp.

- Fraser & Neave Holdings Bhd.

- Parmalat S.p.A(Lactalis)

- Almarai Company

- Borden Dairy Company

- Milky Mist Dairy Food Private Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日