|

市場調査レポート

商品コード

1851211

神経因性疼痛:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Neuropathic Pain - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 神経因性疼痛:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月06日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

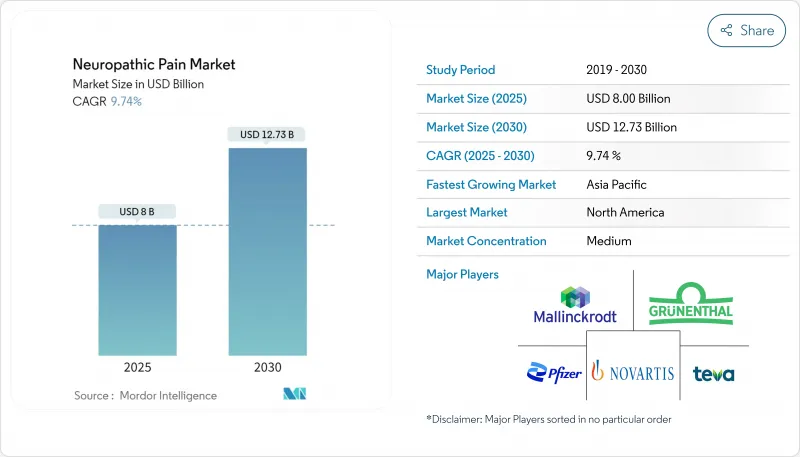

神経因性疼痛市場規模は2025年に80億米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは9.74%で、2030年には127億3,000万米ドルに達すると予測されます。

糖尿病、がんサバイバーシップ、ウイルス感染症などの有病率が上昇し、治療対象人口が増加する一方、規制当局、支払者、臨床医は乱用リスクの低い非オピオイド選択肢をますます好むようになっています。実際の処方監査から得られたエビデンスによれば、中枢に作用する鎮痛剤から末梢に選択的に作用する薬剤へと着実にシフトしており、神経因性疼痛の市場シェアの構造的なリバランスを示唆しています。低分子のナトリウムチャネル遮断薬、生物学的神経成長因子拮抗薬、高度な外用剤に及ぶパイプラインの多様性は、メカニズムに基づく差別化に対する商業的自信を裏付けています。加えて、機能的な向上を測定できる医療提供者の環境において、最も速い速度で導入が進んでいることも、アウトカムに連動した償還がすでに治療の選択肢を形成しつつあることを示唆しています。

世界の神経因性疼痛市場動向と洞察

糖尿病と肥満の世界的な増加が糖尿病性末梢神経障害を促進

糖尿病の世界的な流行は、糖尿病末梢神経障害(DPN)が糖尿病患者の約50%に影響を及ぼすなど、神経因性疼痛の状況を根本的に変えています。この高い有病率は、効果的な疼痛管理ソリューションを必要とする多くの患者を意味します。最近の疫学調査では、DPNはしばしば過小診断され、症状が重篤化するまで75%の症例が発見されないままであることが明らかになっており、未開拓の大きな市場機会を生み出しています。DPNの経済的負担は、直接的な治療費だけにとどまらず、痛みを伴うDPN患者は、生産性の低下や複数の専門分野にわたるヘルスケア利用率の上昇を経験するため、副作用を最小限に抑えながら機能的転帰を改善できる、より効果的で忍容性の高い治療オプションに対する需要が高まっています。

がん生存率の増加による化学療法誘発性末梢神経障害の負担増

がん治療の有効性が向上するにつれて、化学療法誘発性末梢神経障害(CIPN)を経験する生存者の集団は拡大し続けており、効果的な管理戦略の緊急の必要性が生じています。CIPNは、神経毒性の化学療法剤を投与された患者の30-40%が罹患し、治療終了後も症状が持続することが多いです。この症状はQOLに大きな影響を及ぼし、化学療法の減量を余儀なくされ、腫瘍学的転帰を損なう可能性があります。最近、CIPNの病態生理の解明が進み、酸化ストレスと神経炎症の役割が明らかになり、従来の鎮痛薬にとどまらない新たな治療法が開かれつつあります。CIPNの早期発見のためのバイオマーカー開発は勢いを増しており、神経栄養因子やマイクロRNAは高リスク患者の同定に有望です。この動向は、CIPN治療における対処可能な市場を縮小させる可能性があります。予防的介入により、医薬品による管理を必要とする重症例の発生率が低下する可能性があるからです。製薬会社は、治療におけるイノベーションと、予防および早期介入戦略の改善による市場抑制効果のバランスをとるという戦略的課題に直面しています。

オピオイドとガバペンチノイドの使用を制限する安全性の懸念と乱用の可能性

従来の神経因性疼痛治療の臨床的有用性は、高まる安全性への懸念と規制当局の監視によって、ますます制約を受けるようになっています。オピオイドは、その鎮痛効果にもかかわらず、乱用の可能性が高く、オピオイドの誤用に関連する公衆衛生の危機が進行しているため、厳しい処方制限に直面しています。ガバペンチノイド(プレガバリンとガバペンチン)は、多くの神経因性疼痛疾患に有効であるが、誤用の可能性と依存性の問題が新たに証明されたため、規制当局の監視が強まっています。このような安全性の課題は、リスク・ベネフィット・プロファイルが改善された治療法への市場の根本的なシフトを促しています。血液脳関門を通過しない末梢作動性鎮痛薬の開発は、こうした懸念に対する戦略的な対応であり、乱用の可能性をもたらす中枢神経系への影響を伴わない鎮痛薬です。このような安全性主導の市場進化は、現在の標準治療の限界に対処しながら有効性を維持できる新規治療アプローチの機会を生み出しています。

セグメント分析

抗けいれん薬は2024年に33.50%と最大の市場シェアを占め、プレガバリンとガバペンチンは複数の神経因性疼痛疾患に対する有効性が確立されているため、中心的な治療薬となっています。これらの薬剤の作用機序は、主にカルシウムチャネルの調節とGABA活性の増強に関与しており、神経因性疼痛状態を特徴づける興奮性の亢進に効果的に対処します。最近の比較分析によると、プレガバリンはガバペンチンに比べて優れた鎮痛効果を示し、有害事象も少ないことが明らかになっています。抗けいれん薬は、その優位性にもかかわらず、より優れた安全性プロファイルと標的メカニズムを持つ可能性のある新しい薬剤クラス別の課題に直面しています。局所治療薬はCAGR 10.10%(2025-2030年)で最も急成長しているセグメントであり、特に局所的な神経因性疼痛に対する良好なリスク・ベネフィット・プロファイルがその原動力となっています。SNRIは、糖尿病性末梢神経障害に対するデュロキセチンの確立された有効性により、市場での大きな存在感を維持しているが、一方、オピオイドは安全性への懸念と規制上の制限の中で使用率の低下に直面しています。NMDA拮抗薬やカンナビノイドを含む「その他のクラス」セグメントは、神経因性疼痛経路を標的とした新規メカニズムの研究が進むにつれて、有望な成長ポテンシャルを示しています。

製薬企業が戦略的にポートフォリオを差別化されたメカニズムに向けて再配置しているため、薬剤クラス別の競合ダイナミクスは進化しています。複数の疼痛経路を同時に標的とする併用療法は、単剤療法と比較して優れた治療効果をもたらす可能性があり、治療アルゴリズムを再構築する可能性があることが、新たなエビデンスによって示唆されています。この動向は、個々の薬剤の副作用を最小限に抑えながら、神経因性疼痛の複雑な病態生理に対応できる合理的なポリファーマシーや合剤への関心を高めています。スゼトリギンのような新規薬剤の最近の承認は、現在の症状ベースのアプローチではなく、メカニズムベースの処方へのパラダイムシフトの可能性を示しており、今後数年間で薬剤クラス別の市場シェア分布を根本的に変える可能性があります。

糖尿病性末梢神経障害(DPN)は、世界中で増加する糖尿病患者における高い有病率を反映し、2024年の市場シェア32.30%を占め、適応症の大半を占めています。この疾患は、糖尿病罹病期間が10年を超える患者の約50%が罹患しており、患者数は大幅に拡大しています。DPNの治療アプローチは、症状管理だけでなく、根本的な病態生理学的メカニズムに対処するものへと進化しており、神経障害の進行を予防したり遅らせたりする疾患修飾療法への注目が高まっています。化学療法誘発性末梢神経障害(CIPN)は、CAGR(2025-2030年)が11.56%と最も急成長している適応症であり、がん生存率の向上とCIPNがQOLに与える影響に対する認識の高まりがその原動力となっています。帯状疱疹後神経痛は、その特徴的な病態生理と治療課題により、大きな市場シェアを維持しています。一方、三叉神経痛は、小規模ではあるが、治療アルゴリズムが特異的なセグメントです。

より早期の介入とより正確な患者層別化を可能にする診断能力とバイオマーカー開発の進歩により、適応症の状況は再構築されつつあります。最近の調査では、神経栄養因子やマイクロRNAなど、CIPNの潜在的なバイオマーカーが同定されており、高リスク患者の予防戦略を促進する可能性があります。HIV関連神経障害では、直接的な疼痛介入と並んで、抗レトロウイルス療法の最適化が管理の重要な要素として認識されつつあります。幻肢痛は、FDAが承認したAltius Direct Electrical Nerve Stimulation Systemを含む革新的なアプローチの恩恵を受けています。このような適応症に特化したアプローチの進歩が市場の細分化を促し、各症状に特有の病態生理学的特徴に対応する標的治療の機会を生み出しています。

地域分析

北米が2024年のシェア42.50%で神経因性疼痛市場を独占しており、高い疾患有病率、先進ヘルスケアインフラ、有利な償還政策がその原動力となっています。同地域の主導的地位は、革新的治療薬の主要上市市場としての役割によって強化されており、その例として、最近FDAが20年以上ぶりに鎮痛薬クラスの新薬としてJournavx(suzetrigine)を承認したことが挙げられます。NOPAIN法の施行は、外来患者における非オピオイド鎮痛療法に特化した償還制度を創設するものであり、重要な政策的進歩です。このような規制の追い風により、新規の神経因性疼痛治療薬、特に既存の選択肢よりも優れていることが実証された治療薬の市場参入が加速すると期待されます。北米では、患者数の多さと医療費の高騰を反映して米国が最大のシェアを占めており、カナダとメキシコはアクセスプログラムの拡大と診断能力の向上を通じて地域の成長に大きく貢献しています。

欧州は2番目に大きな地域市場であり、先進的な神経因性疼痛治療へのアクセスを容易にする強力なヘルスケアシステムと包括的な償還の枠組みを特徴としています。この地域の市場力学は、有効性の比較と費用対効果を重視する厳格な医療技術評価プロセスによって形成されており、既存の選択肢に対する優位性が実証された治療に対する需要を促進しています。英国とドイツは革新的な治療法の採用でリードしているが、フランス、イタリア、スペインは患者数が多く、疼痛管理のインフラが確立されているため、大きな市場シェアを維持しています。先進的な脊髄刺激システムなど、欧州で最近承認された新しい治療法やデバイスは、この地域のメドトロニック患者の治療選択肢拡大への取り組みを反映しています。

アジア太平洋地域はCAGR 12.37%(2025-2030年)で最も急成長している地域市場であり、疾病有病率の増加、ヘルスケアアクセスの改善、ヘルスケア支出の増加がその原動力となっています。中国は保険適用範囲の拡大とヘルスケア・インフラへの多額の投資で地域の成長をリードしており、日本は先進的なヘルスケア制度と高齢化社会による高い神経因性疼痛有病率で大きな市場シェアを占めています。インドは、糖尿病人口の多さと診断能力の向上により、主要成長市場として台頭しつつあるが、農村部ではアクセスの課題が残っています。この地域では、従来の治療法と並行して伝統医学的アプローチの採用が増加しており、最近の調査では、中国伝統医学の治療における可能性が強調されています。韓国市場は急速な技術導入と強力な医薬品研究能力を特徴としており、地域のイノベーションに貢献しています。中東・アフリカ地域と南米地域は、ヘルスケア・インフラの改善と疾患に対する意識の高まりにより、規模は小さいが成長している市場です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病と肥満の世界の増加が糖尿病性末梢神経障害を促進する

- がん生存率の上昇が化学療法誘発性末梢神経障害の負担を増加させる

- 次世代ナトリウムチャネル遮断薬とNGF拮抗薬の急速な臨床採用

- 大手製薬企業およびバイオテクノロジー企業による非オピオイド鎮痛薬への研究開発投資の加速

- 長時間作用型局所・経皮製剤の世界的利用可能性の拡大

- 高コストの生物学的製剤による鎮痛薬に対する世界の償還とHTAの好結果

- 市場抑制要因

- オピオイドとガバペンチノイドの利用を制限する安全性への懸念と乱用の可能性

- ブロックバスター治療薬の特許満了が価格侵食とジェネリック参入を促進する

- 新規鎮痛薬の承認を遅らせる厳しい規制要件

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 抗けいれん薬

- セロトニン・ノルエピネフリン再取り込み阻害薬

- 三環系抗うつ薬

- オピオイド

- 外用剤

- その他のクラス

- 適応症別

- 糖尿病性末梢神経障害

- 帯状疱疹後神経痛

- 化学療法誘発性末梢神経障害

- 三叉神経痛

- HIV関連神経障害

- 幻肢痛

- その他(MS、脊髄損傷)

- 投与経路別

- オーラル

- トピック

- 非経口

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- GlaxoSmithKline plc

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Novartis AG

- Teva Pharmaceutical Industries Ltd.

- Grunenthal GmbH

- UCB S.A.

- Sanofi S.A.

- Biogen Inc.

- Astellas Pharma Inc.

- Vertex Pharmaceuticals Incorporated

- Aptinyx Inc.

- Daiichi Sankyo Company, Limited

- Takeda Pharmaceutical Company Limited

- Bayer AG

- Mallinckrodt Pharmaceuticals

- Sun Pharmaceutical Industries Ltd.

- Assertio Holdings, Inc.

- Ipsen S.A.

- Endo International plc

- Lexicon Pharmaceuticals, Inc.