レクリエーションサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Recreation Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851183

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

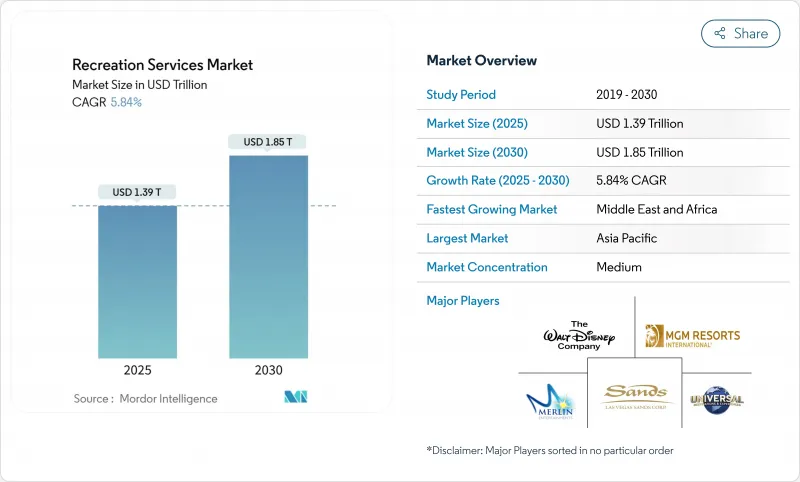

レクリエーションサービスの市場規模は2024年に1兆3,200億米ドルに達し、CAGR 5.8%を反映して2030年には1兆8,500億米ドルに拡大します。

好調な予約状況、堅調な航空券価格の上昇、民間建設支出の拡大は、景気刺激策よりもむしろ需要が拡大を後押ししていることを裏付けています。効果的な価格設定レバレッジを持つオペレーターはすでに、より広いレクリエーションサービス市場シェアを獲得しており、レジャー予算において物理的な施設が中心であり続けるという基本的な信念は、デジタルオプションが増加しているにもかかわらず、持続しています。投資家は、成長を支える3つの流れに注目しています。それは、入場ゲートを超えて消費を拡大するデジタルとフィジカルの統合、レジャー旅行に裁量所得を振り向けるアジア太平洋の中間層の拡大、そして、画一的なモデルではなく、個々のニーズに合わせた体験に価値を見出す観光客の嗜好の多様化です。コンパクトで、コンテンツが豊富なアトラクションは、データ分析と機敏な価格設定に支えられ、メガパークに匹敵するキャッシュオンキャッシュのリターンを達成しつつあります。

世界のレクリエーションサービス市場の動向と洞察

アジア太平洋における消費者主導の体験型レジャーへのシフト

発券改革、ビザの簡素化、可処分所得の増加により、アジア太平洋地域の域内旅行が引き続き増加。マカオのマスゲームの売上は、入国者数が2019年の水準を下回ったにもかかわらず、2024年第3四半期には前年同期比14%増となり、来訪者1人当たりの消費額が上昇していることを示しています。現地の文化に合わせたショーやブランドショップを展開するオペレーターは、滞在時間を長くし、リピーターを増やし、この地域のレクリエーションサービス市場シェアを強化しています。並行する政策の枠組みは、ゲーミング収入の変動を鈍らせるウェルネスや料理商品を奨励し、安定成長のための幅広い体験基盤を確保しています。

IP中心のテーマパークの急増

有名な映画、コミック、ゲームなどのフランチャイズを中心に据えたテーマパークは、非IP施設よりも一人当たりの小売売上が高いです。2025年5月22日にオープンするユニバーサル・オーランドのエピック・ユニバースには、5つのテーマランドに50のアトラクションが追加される予定で、州のモデリングでは、初年度の地域生産高が20億米ドルに達すると予測されています。主要なアトラクションの横に設置された店舗は、親近感を商品売上に変換し、ブランド・ロイヤルティを強化し、より広い範囲の景気低迷時にレクリエーションサービス業界のための保護キャッシュフローバッファーを作成します。

体験型施設にかかる高額な初期投資

世界の復興コスト指標によると、2024年の資材と労働投入量は前年比4.6%増となります。マリーナ・ベイ・サンズの第2期拡張工事80億米ドルに代表されるように、フラッグシップ・プロジェクトは5億米ドルを超えることが多いです。小規模なデベロッパーは、財務リスクを抑制するために合弁事業やライセンス契約に軸足を移すことが多いが、資本サイクルの長期化によって新規供給が鈍化し、レクリエーションサービス市場全体の価格規律が強化されています。

セグメント分析

遊園地とウォーターパークは、レクリエーションサービス市場規模における2024年の売上高の半分強を占めています。これらの施設は、ブランド化された小売店、テーマ性のある食品、有料の行列スキップ商品などを融合させることで高い客単価を実現しており、再投資サイクルは多くの場合、有機的に資金を調達できます。スポーツ施設とイベントは、規模は小さいが、2030年までのCAGRが7%と最も急速に拡大します。マラソンカレンダー、esportsリーグ、世界的なトーナメントは、インフラ支出を前倒しし、プロジェクトサイクルの早い段階でキャッシュフローを加速させ、レクリエーションサービス市場を拡大する新鮮なコンテンツストリームを追加します。

資本規律は戦略的ピボットのシグナルです。かつて資本が大きいと見られていたパークは、コンパクトでコンテンツが豊富なフォーマットにフットプリントを改良しています。これと並行して、小規模なスポーツ・スタジアムは、アーバン・トレイル・レースからドローン競技まで、あらゆるものを開催できる柔軟な構成を追求しています。このような多用途性により、運営者は利用率を最大化し、シーズンをまたいで収益を安定させることができ、機敏にピボットできるプレーヤーは、より強力なレクリエーションサービス市場シェアを確保できます。

入場券は、2024年の世界収益の58%を占め、レクリエーションサービス市場規模の要となっています。とはいえ、シェフとの提携やフェスティバルのようなテイスティングによって、行列に並ばずに入場券を購入できるようになるため、飲食品からの利益も増加します。入場者数のサイクルが変動する中、プレミアム・ダイニングは、入場者数の少ない週でもキャッシュフローを緩和するヘッジとなります。

ブランドとの提携は、さらなる上昇をもたらします。消費財のパートナーは、滞在時間の長い観客にリーチするジオターゲットのアクティベーションを購入します。このスポンサーシップ収入は、ゲートに依存することなく増加するため、オペレーターは、マクロのボラティリティが大きくなったり小さくなったりする中で、収益の回復力を強化することができます。アナリティクスの向上により、メニューの品揃えや需要予測が精緻化され、利益率が向上し、レクリエーションサービス市場における新たなクロスセルの可能性が見えてくる。

レクリエーションサービス市場は、タイプ(アミューズメント(テーマパークとウォーターパーク)、ギャンブルとカジノ、その他)、収益ストリーム(入場料/チケット販売、飲食品、商品とライセンシング、その他)、年齢層(18歳未満、18~35歳、36~55歳、55歳以上)、モード(オンサイト/フィジカル、オンライン、バーチャル体験)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域は2024年の世界売上高の34%を占め、地域別レクリエーションサービス市場シェアで最大。中国、日本、韓国におけるアジア域内便の拡大と国内観光の活性化が、キャパシティーの伸びを維持。マカオは、入場者数が2019年を下回ったにもかかわらず、2024年第3四半期にマスゲーミングの入場料61億米ドルを記録し、客一人当たりの利回りが上昇していることが明らかになりました。インドの二次都市は、地域の気候や土地コストに見合った中規模のウォーターパークを誘致しており、第一級の都市中心部以外の深さを示し、レクリエーションサービス市場規模の見通しを補強しています。

北米は依然としてレクリエーションサービス業界のイノベーションの中心地です。アミューズメント・レクリエーション事業への民間建設支出は2024年4月に169億米ドルに達し、パンデミック前のピークを上回る。統合型リゾートは、アリーナ・レジデンスやインタラクティブ・アートを通じて、ゲーム以外の収益を強化しており、成熟した市場が依然として新たな需要層を捉えていることを示しています。政策の安定性、強固な資金調達ルート、エンタテインメントの実験文化が、より広範なレクリエーションサービス市場に栄養を与える多様なパイプラインを支えています。

中東とアフリカは、2030年までの予測CAGRが8%近くと最も速いです。サウジアラビア、カタール、アラブ首長国連邦では、ソブリンが支援するギガ・プロジェクトが、複合現実アリーナ、屋内サーフラグーン、遺産再生に資金を投入しています。2030年までに1億5,000万人の観光客を受け入れるというサウジアラビアの野望は、砂漠の季節性を相殺するほぼ通年型の屋内アトラクションを推進します。これらのイニシアチブを組み合わせることで、レクリエーションサービスの市場規模が拡大し、従来のビーチや巡礼の回廊を越えて観光の利益が拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋における消費者主導の体験型レジャー旅行へのシフト

- 世界のメディアフランチャイズに絡むIP型テーマパークの急増

- カジノ統合型リゾートが北米のノンゲーミング収益の多様化を促進する

- 政府の都市再生プログラムが欧州の文化アトラクションに拍車をかける

- 2028年ロサンゼルス、2032年ブリスベンオリンピックに向けたスポーツ観光キャンペーン

- AR/VRアトラクションの急速な普及がGCCの一人当たり消費額を押し上げる

- 市場抑制要因

- 大規模体験型施設の初期投資額は高い(米国で5億米ドル超)

- ハイスリル・アトラクションに対する賠償責任保険料の上昇

- COVID後の専門的なライブイベント運営における人材不足

- アニマル・エンターテインメントに対するESG監視の強化

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- アミューズメント

- テーマパークとウォーターパーク

- ギャンブルとカジノ

- 文化遺産アトラクション(博物館、美術館、動物園)

- スポーツ施設とイベント

- アミューズメント

- 収益源別

- 入場料/チケット販売

- 飲食品

- マーチャンダイズとライセンシング

- スポンサーシップと広告

- 年齢層別

- 18歳未満

- 18~35歳

- 36~55歳

- 55歳以上

- モード別

- オンサイト/フィジカル

- オンラインおよびバーチャル体験

- 地域別

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- その他ラテンアメリカ地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的開発

- ベンダーポジショニング分析

- 企業プロファイル

- The Walt Disney Company

- Universal Destinations & Experiences(Comcast)

- Merlin Entertainments Group

- SeaWorld Entertainment Inc.

- Six Flags Entertainment Corp.

- Cedar Fair L.P.

- Las Vegas Sands Corp.

- MGM Resorts International

- Galaxy Entertainment Group

- Wynn Resorts Ltd.

- Live Nation Entertainment Inc.

- Madison Square Garden Entertainment Corp.

- Bourne Leisure Holdings Ltd.

- Palace Entertainment(Parques Reunidos)

- Parques Reunidos Servicios Centrales, S.A.

- Chimelong Group

- Carnival Corporation & plc

- SeaWorld Parks & Entertainment

- Merlin Entertainments Group

- Parques Reunidos

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日