|

市場調査レポート

商品コード

1851158

サーマルプリント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Thermal Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サーマルプリント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 134 Pages

納期: 2~3営業日

|

概要

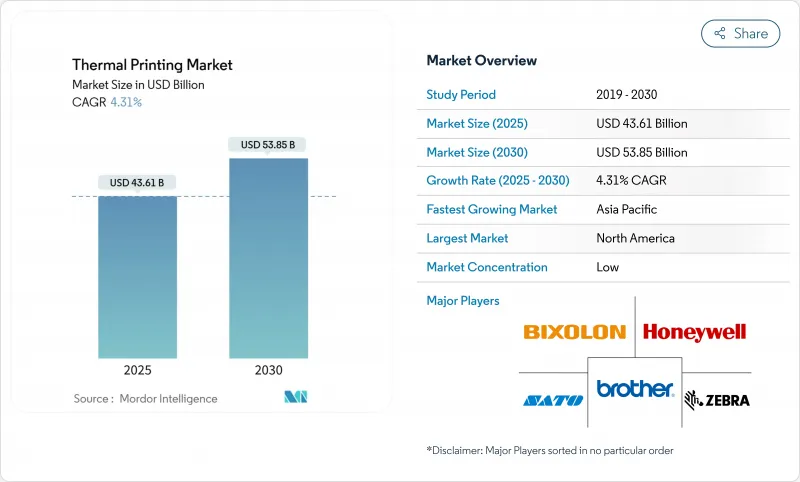

サーマルプリント市場規模は、2025年に436億1,000万米ドル、2030年には538億5,000万米ドルに達すると予測され、期間中のCAGRは4.31%となります。

持続的な勢いは、ヘルスケアのシリアル化規則、eコマースの小包量、オンデマンド・ラベルに依存する産業オートメーション・プログラムによるものです。ビスフェノールAやその他のフェノールを禁止する規制の動きは、配合シフトを加速させる引き金となったが、適合メディアの選択肢が拡大し続けているため、全体的な印刷量は減少していないです。IoT対応プリントヘッド、リモートフリートマネジメントソフトウェア、RFID内蔵ラベルワークフローの進歩は、コネクテッドサプライチェーン内での技術の関連性を強化しています。一方、インクジェットやレーザー・システムではエネルギーや消耗品のコストが高いため、年間数百万点の商品を出荷、在庫、追跡する大量生産ビジネスにとってサーマル出力は魅力的であり続けています。大手ベンダーによるアジア太平洋地域の工場への投資は、多国籍の顧客が弾力性のある供給ネットワークを求めている中で、世界的な生産能力がアジア太平洋地域に決定的に傾いていることを示しています。

世界のサーマルプリント市場の動向と洞察

AIDCの採用とeコマース物流のブーム

2027年のGS1期限を前に二次元バーコードへの移行を進める小包事業者は、より高解像度のQR出力に対応するために車両を更新しており、ラベル不要の返品プログラムが展開されてもハードウェアの売上を維持しています。キャリアのトライアルによると、注文数が200%増加するピークシーズンにはサーマルラベルの数量が急増し、リアルタイムでラベルを生成することで手作業によるボトルネックを防いでいます。小売業者はまた、暗い店舗内にクラウドにリンクしたモバイルプリンターを配備し、ピッキングラベルを一括印刷することで、オンライン注文システムとラストワンマイルの宅配業者間のデータギャップを解消しています。このような市場開拓により、サーマルプリント市場はオムニチャネル・ロジスティクスのワークフローにしっかりと組み込まれています。最後に、物流ハブはプリントサーバーを倉庫実行ソフトウェアと統合し、注文ルートに基づいた自動プリンター割り当てを可能にし、ダウンタイムリスクを軽減しています。

無線・モバイルサーマルプリンターの拡大

新しいWi-Fi 6対応モデルは、データスループットを倍増し、ローミングドロップを削減することで、ピッカーが数千平方メートルに及ぶヤードを移動している間でも中断することなくラベルにアクセスできます。連続稼動バッテリーは、ダブルシフト全体をサポートするようになり、かつて往路のドックを停止させていた昼間の再充電休憩が削減されました。ライナーレス機能により、メディアの無駄が50%削減され、持続可能性の監査役にも喜ばれ、有効なロール容量が増加しました。SATOのモバイル管理システムなどの遠隔管理ダッシュボードは、メディアレベルの低下やヘッド温度の異常をITチームに警告し、現場訪問の頻度を下げています。フリートデータはまた、故障が発生する前に交換のスケジュールを立てる予測分析モデルに供給され、物流センター内の全体的な機器の有効性指標を向上させます。

高い修理費とヘッド交換費

サーマルヘッドは依然として最も高価な消耗品であり、多くの場合、新品ユニットの30%の価格で販売されています。複雑なスマートプリンターには、工場で訓練を受けた技術者を必要とするセキュアエレメントやIoTモジュールが組み込まれており、人件費がかさみます。小規模な小売業者は、故障が緊急購入を余儀なくされるまでメンテナンスを先延ばしにしており、リフレッシュ・スケジュールを悪化させています。ベンダーは、硬質コーティングとクイックスワップカセットで対応し、オペレーターが工具なしでヘッドを交換できるようにすることで、ダウンタイムを数分に短縮しています。デバイスのファームウェアに組み込まれた予測サービス・アルゴリズムも、バーコードの暗さがスキャナーのしきい値を下回る前に故障を予測するが、このようなアップグレードは先行取得価格を上昇させるため、予算に制約のある分野では導入が遅れる可能性があります。

セグメント分析

小売業者、製造業者、物流ハブが、自動化されたワークフローを通じて商品を移動させるために、標準化された1次元および2次元コードに依存しているため、バーコード印刷は最大の地位を維持し、2024年のサーマルプリント市場シェアの40.21%を占めました。このセグメントの市場規模は、GS1の世界的な整合性、規制上のシリアル化義務、消耗品の低コストによって守られており、デジタル変革によって一部の取引がオンライン化されても、リフレッシュ需要は安定しています。

全体的なサーマルプリント市場規模の中で、モバイル・ハンドヘルド・プリンティングは2025年から2030年にかけてCAGR 7.34%で拡大すると予測されています。Wi-Fi 6接続、長寿命バッテリー、ライナーレスメディアオプションはダウンタイムと無駄を削減し、移動経路を短縮して作業の生産性を高めるベルト装着型ユニットで固定型キオスクを置き換えることを企業に促しています。

ダイレクトサーマルは2024年に47.54%のシェアを占め、12カ月未満のスキャナビリティが許容される短寿命出荷ラベルで中心的な地位を強化します。染料拡散熱転写は現在ニッチだが、ヘルスケア機器や高級パッケージングが鮮明なカラーグラデーションや写真品質のグラフィックを必要とするため、2030年までのCAGRは5.54%に達します。

ダイレクトサーマルは、リボンを使わず、可動部品も少なく、シンプルであるため、取得コストとメンテナンスコストが低く抑えられ、最小限の監視で高い印刷サイクルを維持できます。しかし、紫外線にさらされると画像が暗くなったり、冷凍庫で色あせしたりする可能性があるため、屋外や氷点下の環境での使用は制限されます。熱転写は、ワックス、ワックス樹脂、または樹脂インクをフィルム状のフェイスストックに塗布するもので、スチール製ストックルーム、電気ラベリング、オートクレーブ滅菌を行う実験用バイアルなどで必要とされる耐傷性や耐薬品性を実現します。新しいハイブリッド・デバイスは、ソフトウェアでモードを切り替えられるため、倉庫では、経済的なダイレクトサーマル方式を発送小包に使用したり、耐用年数5年の資産タグに堅牢な樹脂リボンを使用したりすることができます。R2=0.9916の精度スコアで検証された、機械学習支援によるインクレイダウンのチューニングは、ミスプリントを減らし、ヘッド寿命を延ばします。一方、フェノールフリーのトップコートの調査により、メディア工場とプリンターOEMの協力が促進され、ヘッドの早期摩耗を防ぐヒートプロファイルのキャリブレーションが可能になりました。このような技術革新により、サーマルプリント市場は、動きの速い消費財からミッションクリティカルな産業分野まで、幅広い市場を維持しています。

サーマルプリント市場レポートは、用途(バーコード、ラベル、POS/レシート、その他)、印刷技術(ダイレクトサーマル、熱転写、染料拡散熱転写)、フォーマットタイプ(産業用、その他)、最終用途産業(小売・eコマース、運輸・物流、製造・倉庫、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。

地域分析

北米は、厳しいヘルスケア規制、広範な倉庫自動化、データリッチなQRおよびRFIDラベリングの高い採用により、2024年の売上高の35.65%を占めました。連邦政府のトレーサビリティ義務化により、病院や製薬会社は規格が進化するとすぐにプリンターを更新するようになり、多店舗展開する小売業者は数百店舗に及ぶフリートを最適化するエンタープライズクラスの管理スイートを標準化しています。パンデミック(世界的大流行)以降、eコマースの取扱量は増加の一途をたどっています。

欧州は、エコデザイン規制とフェノールに対する消費者の反発に支えられ、ビスフェノール・フリーのメディアへの研究開発投資を推進し、かなりのシェアを占めています。この地域では、廃棄物削減指令とカーボンフットプリント目標を満たすために、ライナーレスの採用が支持されています。ドイツと北欧諸国の製造業者は、OPC-UAゲートウェイを使用してラベルデータをデジタルツインに直接フィードし、バッチ系図を作成することで、プリンターをインダストリー4.0スタックに統合しています。印字ヘッドの健全性をリアルタイムで監視することは、この地域のスマート工場で普及している予知保全戦略に合致しています。

中国、インド、ASEANの物流業者が、その場でラベルを生成する必要がある高密度のラストマイルネットワークを構築しているためです。エプソンの秋田プリントヘッド工場が生産能力を3倍に増強するなどの投資は、日本における上流部品の統合が地域の需要増に対応していることを示しています。国内のプリンター・ブランドは、より低い人件費を活用して価格に敏感な中小企業を取り込む一方、多国籍の3PLはグローバルな顧客のSLAを満たすためにエンタープライズ・グレードの機器を輸入しています。インドの統一ロジスティクス・インターフェース・プラットフォーム(ULIP)のような政府プロジェクトは、港湾や鉄道のバーコード標準化を促進し、対応可能な基盤をさらに広げています。中東・アフリカと南米は、小売業の近代化と公共安全機関による資産追跡のデジタル化に伴い、規模では後塵を拝しているもの、着実な拡大を記録しています。しかし、為替変動により更新のペースが鈍化しているため、ベンダーは設備投資を複数年契約に分散させるサブスクリプションモデルを提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIDCの採用とeコマース物流ブーム

- 無線サーマルプリンターとモバイルサーマルプリンターの拡大

- 大量ラベルのためのインクジェット/レーザーに対するコスト優位性

- 高まるヘルスケアコンプライアンス表示ニーズ

- ライナーレスメディアとBPAフリーメディアの持続可能性の推進

- リアルタイム追跡のためのコールドチェーンIoT統合

- 市場抑制要因

- 高い修理費とヘッド交換費

- RFIDとデジタルレシート導入による競合

- BPA/フェノール規制によるメディアコストの上昇

- パルプ価格の変動が紙の供給を混乱させる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 用途別

- バーコード

- POS/レシート

- ラベル

- カード

- RFID

- キオスクとチケット

- モバイル(ハンドヘルド)

- 印刷技術別

- ダイレクト・サーマル(DT)

- 熱転写(TT)

- 染料拡散熱転写(D2T2)

- フォーマット別

- 産業

- デスクトップ

- モバイル

- 最終用途産業別

- 小売とeコマース

- 輸送と物流

- 製造および倉庫

- ヘルスケアと医薬品

- 政府・公共安全

- ホスピタリティ&エンターテインメント

- 銀行および金融サービス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Zebra Technologies

- SATO Holdings

- Toshiba TEC

- Honeywell International

- Brother Industries

- Star Micronics

- Seiko Instruments

- Citizen Systems

- Fujitsu Frontech

- Epson

- BIXOLON

- TSC Auto ID

- Printronix Auto ID

- Avery Dennison

- Evolis

- Axiohm

- CognitiveTPG

- Dymo(Newell)

- Posiflex Technology

- Xiamen Rongta Technology