マルチチャネル受注管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Multichannel Order Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

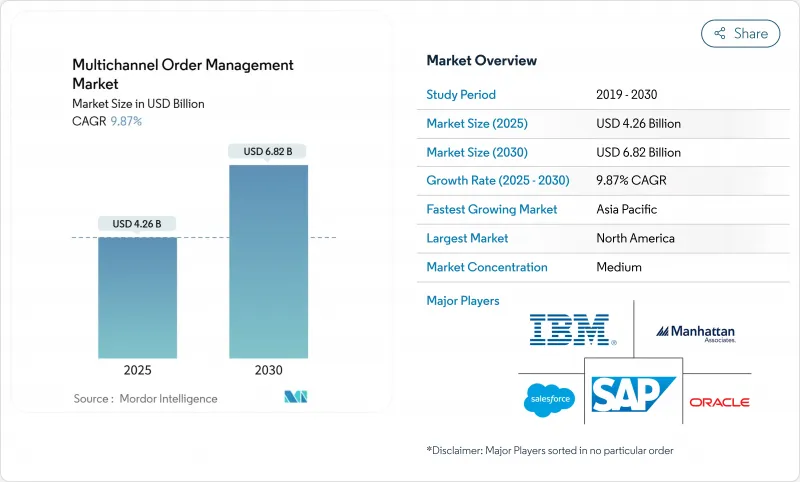

マルチチャネル受注管理市場規模は2025年に42億6,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは9.87%で、2030年には68億2,000万米ドルに達すると予測されます。

eコマースの普及率上昇、オムニチャネル小売戦略の浸透、在庫のリアルタイム可視化に対するプレッシャーの高まりが、成長の主な要因となっています。大手小売企業は、ウェブストア、実店舗、ソーシャルコマースのフィードを横断して注文を編成しており、製造業者や卸売業者も同じようにクロスチャネルの敏捷性を求めています。その勢いは、受注管理を決済、倉庫自動化、キャリアネットワーク、税務エンジンと統合するクラウドネイティブアプリケーションのエコシステムの拡大も反映しています。既存のエンタープライズ・ソフトウェア・ベンダーが高度なオーケストレーションを追加し、ニッチ・プレーヤーがAIを活用して配分の決定やサイクルタイムの指標を改善するにつれて、競合の激しさは増しています。

世界のマルチチャネル受注管理市場の動向と洞察

世界的なeコマース取引のブーム

eコマースは世界の小売売上高の21.2%を占め、6兆5,000億米ドルの売上高を生み出すと予想されており、企業が消費者直販サイト、マーケットプレース、卸売ポータルで管理しなければならない注文量が増加しています。Barbeques Galoreのような小売企業は、リアルタイムのオーケストレーション・プラットフォームを導入した後、注文処理時間を49%短縮し、専用に構築されたシステムの運用面での優位性を証明しています。オンライン販売の42.9%を占めると予測されるモバイルコマースは、瞬時の在庫確認と支払い認証を必要とする高頻度の注文をさらに増やしています。デジタル決済の急速な普及は、東南アジアでは取引額の50%を超え、受注ワークフローに統合ゲートウェイの必要性を強めています。ソーシャルコマースとライブショッピングの革新は、注文ソースをビデオストリームやインフルエンサーのフィードに拡大し、企業はほぼ連続的な在庫割り当ての課題に取り組むことを余儀なくされています。

オムニチャネル・リテール戦略の普及

成熟したオムニチャネルプログラムを持つ企業は、シングルチャネルの同業他社よりも9.5%高い収益を記録しており、店舗、倉庫、ドロップシッピングのキャパシティを統合するオーケストレーションへの投資を促進しています。統一された在庫プールは、最も近いノードから出荷することで出荷コストを削減し、オンライン購入ー店舗でのピックアップやエンドレスアイルシナリオでは、ダイナミックな予約ロジックが必要となります。OneStockのクライアントによると、店舗からの出荷が可能になると、売上全体が32%増加するとのことです。Inditex社のRFIDプログラムは、きめ細かな在庫の可視性がシームレスなクロスチャネル・フルフィルメントをサポートしていることを示しています。コンポーザブル・コマース・アーキテクチャにより、小売業者はベンダーに縛られることなく最善の注文コンポーネントを統合し、嗜好の変化に対応することができます。

クラウドOMSにおけるデータセキュリティとプライバシーリスク

Oracle NetSuiteインスタンスの設定ミスにより数千件の顧客レコードが流出し、責任共有モデルが設定リスクを増幅させることが明らかになりました。企業は現在、機密性の高い注文フローを取り込む前に、より深い侵入テストとISO認証を要求しており、販売サイクルが長期化しています。新たな個人情報保護法では、暗号化、ローカライゼーション、監査証跡の要求が追加され、コンプライアンス・コストがさらに上昇しています。マルチテナントのフットプリントは露出を高める可能性があるため、総所有コストが高くなるにもかかわらず、シングルテナントまたはハイブリッド導入を要求する企業もあります。

セグメント分析

2024年のマルチチャネル受注管理市場売上の71.6%はソフトウェアが占め、スケーラブルなオーケストレーション・エンジンへの企業投資が中心となっています。一方、サービス分野は、統合、カスタマイズ、マネージド・サポートを求める企業がTime-to-Valueを加速させるため、CAGR 13.3%で拡大しています。カスタム構築には20万~40万米ドルのコストがかかり、最長12カ月を要することが多いため、企業はロードマップを短縮するために専門家のパートナーを選ぶようになっています。また、サービス・コンサルタントは、ユーザー導入を促進し、稼働後の混乱を緩和するためのトレーニングも提供しています。

コンポーザブル・アーキテクチャへの需要が統合作業を押し上げ、2030年までサービスの勢いを維持します。デポスコの3PL導入のような55日間の迅速なロールアウトは、専門チームが複雑なロジスティクス要件を満たしながらいかにスケジュールを短縮するかを示しています。マネージド・サービスは現在、継続的な最適化、アップグレード、AIモデルのチューニングを含み、ベンダーを長期的な運用パートナーに変えています。

クラウド導入は2024年に68.2%の売上シェアを占め、CAGR 13.1%で成長すると予測されています。自動スケーリング機能によって休日の業務停滞を防ぐ一方、運用コストに見合った価格設定が財務チームにアピールしています。オラクルがAWSと締結したようなマルチクラウド契約では、顧客はベスト・オブ・ブリードのアナリティクスとコアの注文管理レイヤーを混在させることができます。

ソブリンホスティングを必要とする規制業界では、オンプレミスが残っています。ハイブリッド・パターンでは、重要なデータをクラウドに同期させ、ローカル処理を維持することで、ERPの依存関係を解消します。APIファーストの設計は、決済ゲートウェイや3PLプロバイダーとの接続を容易にし、マルチチャネル受注管理市場におけるクラウドの優位性を強化しています。

マルチチャネル受注管理市場は、提供製品(ソフトウェアとサービス)、展開形態(クラウドとオンプレミス)、エンドユーザー業界別(小売とeコマース、食品と飲料、その他)、組織規模(大企業と中小企業)、販売チャネルの複雑さ(ピュアプレイデジタル、クリックアンドモルタル、マーケットプレイスセラー)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の36.2%を占め、クラウドの早期導入、AIの概念実証、マーケットプレイスとの提携の中心地となっています。小売業者は、5.9%の一般的な料金値上げと追加料金など、高騰する追加料金に直面しており、洗練された通信事業者選択アルゴリズムの動機となっています。投資活動は続いており、フロントからバックのワークフローを統一するためにクリアウォーターが15億米ドルでエンフュージョンを買収したことはその証左です。消費税のデジタル徴収に対する政府の支援が、自動コンプライアンス・モジュールの需要を加速させています。

アジア太平洋地域は、モバイルファーストの消費者行動、ライブコマースの人気、2026年までに2,300億米ドルと予測される東南アジアのeコマース市場のおかげで、CAGR 12.6%で最も急成長している地域です。買い物客は店舗で商品を閲覧し、オンラインで注文することが多いため、小売業者はリアルタイムの店舗在庫とデジタルカートの融合を余儀なくされています。電子財布のようなローカルな支払い方法は、組み込みゲートウェイと即時照合を要求します。日本のレストランでは、人手不足を補うため、モバイル・オーダー・アプリとNECのPOSが統合され、業界横断的な導入が進んでいます。多様な税制とデータのローカライゼーション規則により、ベンダーは地域固有のホスティングとコンプライアンス・レイヤーを提供する必要に迫られています。

欧州では、きめ細かな監査証跡を義務付ける厳格なプライバシー規制に支えられ、着実な成長を記録しています。継続的なトランザクション管理にはリアルタイムの税務検証が必要であり、SAPユーザーはコンプライアンスのために注文フローをアップグレードする必要があります。持続可能な配送に対する消費者の期待は、ロケーションベースの包装提案やエコルート選択などの機能に拍車をかけています。小売企業は、GDPRと主権基準を満たすため、地域のデータセンターでホストされるハイブリッド展開を好みます。オムニチャネルの成熟度は国によって異なり、英国ではクリック&コレクトが一般化し、ドイツでは店舗中心のフルフィルメントが主流となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のeコマース取引のブーム

- オムニチャネル小売戦略の普及

- クラウドベースのSaaS型OMSプラットフォームへのシフト

- ハイパースケーラマーケットプレースのプライベートオファー採用状況

- AIによる在庫最適化のROI

- リアルタイムでの税務コンプライアンス義務化

- 市場抑制要因

- クラウドOMSにおけるデータセキュリティとプライバシーリスク

- レガシーERP/WMS統合の複雑さ

- 航空会社のサーチャージ高騰が貯蓄を侵食

- OMS熟練開発者の不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(金額)

- 提供別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー業界別

- 小売とeコマース

- 飲食品

- ヘルスケア

- 3PLとロジスティクス

- その他のエンドユーザー業界別

- 企業規模別

- 大企業

- 中小企業(SMEs)

- 販売チャネルの複雑さ別

- ピュアプレイ・デジタル

- クリック&モルタル

- マーケットプレース販売者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Oracle Corporation

- Salesforce, Inc.

- SAP SE

- Manhattan Associates, Inc.

- Blue Yonder Group, Inc.

- HCL Technologies Ltd.

- Microsoft Corporation

- NetSuite(Oracle)

- Shopify Inc.

- Sage Group plc(Brightpearl)

- Zoho Corporation Pvt Ltd.

- Linnworks Ltd.

- ChannelAdvisor(CommerceHub)

- Lightspeed Commerce Inc.

- Adobe Commerce(Magento)

- Cloud Commerce Pro Ltd.

- Freestyle Solutions, Inc.

- Unicommerce eSolutions Pvt Ltd.

- VTEX

- Elastic Path Software Inc.

- 3PL Central(Skubana)

- FarEye Technologies Pvt Ltd.

- Mirakl SA

- Sanderson Design Group plc

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日