|

市場調査レポート

商品コード

1851154

コグニティブ無線:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cognitive Radio - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コグニティブ無線:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

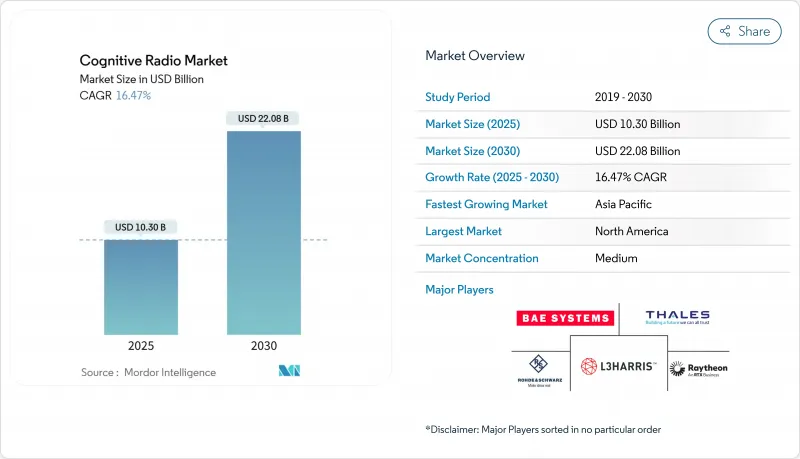

コグニティブ無線市場規模は2025年に103億米ドルと推定され、予測期間(2025-2030年)のCAGRは16.47%で、2030年には220億8,000万米ドルに達すると予測されます。

成長加速の背景には、ミッドバンドとハイバンドの周波数不足の拡大、人工知能ベースのセンシング・アルゴリズムの進歩、ダイナミックなスペクトラム共有ベースで5Gと初期の6Gネットワークを編成する差し迫った必要性があります。各国政府は周波数共有の義務付けを支持し、多額の研究予算をテストベッドに振り向ける一方、防衛機関は大規模な実証実験を検証することで、商用採用のリスクを回避しています。CHIPS法に基づく半導体の優遇措置が国内のハードウェア能力を強化し、ミリ波5Gの展開が俊敏なビーム・ステアリングと一瞬のスペクトラム・ハンドオフが可能な無線の需要を押し上げます。チップセットの価格が上昇し、AIのワークロードがクラウドから無線エッジにシフトするなか、サプライヤーは垂直統合設計と多様な原材料調達戦略でマージンを確保しながら対応しています。

世界のコグニティブ無線市場の動向と洞察

スペクトル利用の最適化ニーズの高まり

トラフィックの増加は従来の割り当てを使い果たし、規制当局はコグニティブ・センシングに依存する動的な共有政策を優先するよう促しています。市民向けブロードバンド無線サービスのルール更新だけで、既存のレーダーに害を与えることなく、米国の7,200万人以上のユーザーへのサービス提供が可能になりました。新しいセンシングエンジンはミリ秒単位で広範囲をスキャンし、16億米ドルの連邦予算は連邦と商業の衝突を減らすことを目的とした調査を支援しています。ミッドバンドのコリドーは、5Gスマートフォンにとって有利な伝搬を保持しながら、気象レーダーや防衛システムもホストしているため、依然として震源地となっています。ベンダーは、ダイレクトRFサンプリングとオンチップAI推論を組み合わせ、スペクトルの穴をその場で見つけるチップセットを展示しています。これらの進歩により、通信事業者は高価な新規ライセンスを取得することなく容量を増やすことができ、コグニティブ無線市場の長期的な拡大を支えています。

5Gサービス・アプリケーションの展開拡大

高密度の5Gフットプリントでは、限られた周波数ブロック内でスループット目標を維持するための俊敏な周波数管理が必要となります。中国は基地局数228,700局を突破し、2025年までにユーザー普及率60%を達成しようとしています。日本はプライベート5G向けに153の4.7GHz帯ローカル免許を発行し、コンテクストを考慮した無線が、狭いゾーニングされたチャネル内でいかに工場ネットワークを可能にするかを証明しました。6Gの統合センシングと通信のコンセプトは、レーダーとデータリンクを統合し、スペクトルバジェットをさらに引き締める。ベンダーは、リアルタイムのスペクトラム・インテリジェンスを使用してトラフィックを制御するAIネイティブ・コア・ソフトウェアに数十億米ドルの研究開発を注ぎ込んでいます。こうした展開が成熟するにつれ、コグニティブ無線市場はモバイルネットワークのリファレンス・デザインにおいてより大きな役割を確保することになります。

堅牢な計算セキュリティ基盤の欠如

敵対者はセンシングデータを詐取したり、機械学習モデルを改ざんしたりできるため、ダイナミック無線は攻撃対象領域を広げます。初期のブロックチェーン・ベースのシェアリング・パイロットでは、トランザクションのスループットが限られており、周波数帯の取引が遅くなっています。防衛機関は活動を隠すために電磁デコイをテストしているが、敵対的AI対策は依然として活発に研究されています。量子鍵の配布は有望であるが、現在のところ短距離ではキロビットレベルのストリームしか確保できず、現場の要求には及ばないです。スケーラブルで低遅延のセーフガードが登場するまでは、重要インフラの所有者は様子見の姿勢をとり、短期的な導入を控えています。

セグメント分析

スペクトラム・センシング&アロケーションは、2024年の世界売上高の38%を占め、あらゆる配備が統合しなければならない前提レイヤーとしての役割を確固たるものにしています。高速ディテクターは、ミリ秒単位での現行レーダー保護を要求するFCC規則を満たします。ミッション・クリティカルな性能ニーズがベンダーを後押しし、ダイレクトRFサンプリングとエッジAIアクセラレータが組み合わされ、周波数帯の占有状況をほぼ瞬時に把握できるようになりました。コグニティブ・ルーティングは、現在では小規模だが、AIエンジンが経路選択時にリンク品質、ユーザーモビリティ、遅延バジェットを相関させ始めるにつれて、18.70%のCAGRで拡大しつつあります。動的な経路調整は、一瞬のチャネルの変動が交通安全の警告を危険にさらす可能性のある、ビークル・ツー・エブリシング(C-V2X)の展開に不可欠となります。企業はこれらの原則を工場のロボットにも適用し、金属が密集したホールで信頼性の高いワイヤレス・カバレッジを確保します。

量的な面では、センシングによるコグニティブ無線の市場規模への貢献は、今のところルーティングを上回っていますが、ルーティングは生の占有データを実用的な意思決定に変えるため、システム全体の価値を高めます。6Gのテストベッドがセンシングと通信を統合するにつれて、ベンダーは両方の機能を単一のスタックにバンドルし、平均販売価格を拡大しています。位置検出とQoS最適化も、混雑を事前に予測するRadioLLMのようなフレームワークによって、2桁の伸びを記録しています。緊急および衛星アプリケーションは、地上ネットワークが機能不全に陥ったときに、緊急対応者が地上リンクから宇宙リンクに切り替えられるようにするマルチ軌道ハンドオーバー・メカニズムから恩恵を受け、ポートフォリオを構成しています。

ハードウェアは、広帯域コンバータ、フィールド・プログラマブル・ゲート・アレイ、ビーム・ステアード・アンテナ・アレイに対する継続的な需要のおかげで、2024年の売上高の46%を集めました。AD9084のようなダイレクトRFサンプリング・チップは、現在、数百メガヘルツのスペクトルをワンステップでデジタル化し、システムのフットプリントを縮小します。このようなハードウェア・ベースは、ソフトウェア価値の急速な向上を可能にし、ソフトウェア&ファームウェアが記録した17.10%のCAGRを説明しています。ベンダーはコンテナ化されたマイクロサービスを組み込み、スペクトラム・モデルを現場で継続的に再トレーニングすることで、インテリジェンスをクラウドからエッジへと移行させています。通信事業者は、AIモデルを現地の伝搬実態に合わせて調整するシステムインテグレーターを求めるため、サービス収入が増加します。

予測期間中、競合する無線モジュールは同様のノイズ数値と電力出力を提供するため、ソフトウェアの利益はハードウェアのみの差別化を着実に侵食します。したがって、サプライヤーは、ボードを交換することなく、フィールドの寿命を延ばすファームウェア・アップデート・パイプラインを強調します。ユーザーにとって、これは設備投資をオペックスに変換し、アップグレードの道筋をスムーズにすることで、ソフトウェアのコグニティブ無線市場シェアを上昇軌道に乗せることになります。アンテナの技術革新も進んでおり、デュアルバンドフィードとパッケージ化された電子制御ステアラブルアレイは、マルチ軌道衛星ローミングをサポートしています。

コグニティブ無線市場レポートは、アプリケーション(スペクトラムセンシングと割り当て、位置検出、コグニティブルーティング、その他)、コンポーネント(ハードウェア、ソフトウェアとファームウェア、サービス)、スペクトラムバンド(HF/VHF/UHF[1GHz未満]、SHF[1~6GHz]、EHF[6GHz以上、Mmwave])、エンドユーザー産業(IT・通信、ITes、政府・防衛、運輸・物流、その他)、地域別に分類されています。

地域分析

北米は2024年の売上高の37%を占め、規制改革における基準市場であり続けています。国家スペクトラム戦略では、ロー、ミッド、ハイバンドをダイナミックに共有する半導体の増設とパイロットに66億米ドルが計上されています。L3Harrisのような国防請負業者の受注残は330億米ドルを超え、共同全領域運用のためのスペクトラム認識プラットフォームも含まれています。民間での高い普及率は、既存の公共安全サービスを維持しながら、地方のブロードバンド格差を埋める積極的な固定無線展開を反映しています。

アジア太平洋地域は、加入者が大規模なアドレス可能加入者ベースを追い求め、政府が6Gのリーダーシップを戦略的資産として扱うため、CAGR 17.60%で上昇すると予測されます。中国の高密度の5Gマクロセル層と6Gテストベッドでは、中波とミリ波の資産をやりくりできる無線機が必要であり、日本と韓国は工場や港湾のプライベート5Gライセンスを奨励します。3カ国間の技術協定は、弾力性のあるサプライチェーンとオープンRANの実験に研究資金を集中させる。

欧州は、ベンダーのR&Dと汎EU調和を強みに前進します。エリクソンは2024年に44億ユーロをAIネイティブアーキテクチャに割り当て、タレスは防衛通信に関連する253億ユーロの受注を確保しました。EUのHorizon Europeプロジェクトは、キーサイトと提携して6G無線のプロトタイプを検証し、ラボからフィールドへの移行スケジュールを加速させています。ETSIの下での国境を越えた連携は、認証コストを削減し、複数市場での機器リリース戦略をサポートすることで、安定的でありながら変動の少ない地域的な成長を確実なものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 周波数利用を最適化する必要性の高まり

- 5Gサービス・アプリケーションの展開拡大

- IoT接続機器の急増がダイナミックスペクトラム需要を牽引

- 政府による動的周波数共有枠組みの義務付け

- AIを活用したスペクトラム・センシング・アルゴリズムが成熟

- 研究開発資金を加速させる民間の6Gテストベッド

- 市場抑制要因

- 強固な計算セキュリティ・インフラの欠如

- 周波数二次使用権に関する規制の曖昧さ

- コグニティブ対応RFフロントエンドのための高額設備投資

- 現場で実証済みのコグニティブ無線チップセットの希少性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- スペクトル感知と割り当て

- 位置検出

- コグニティブ・ルーティング

- QoS最適化

- その他の用途

- コンポーネント別

- ハードウェア(RFトランシーバー、SDRモジュール、アンテナ)

- ソフトウェアとファームウェア

- サービス

- 周波数帯域別

- HF/VHF/UHF(1GHz未満)

- SHF(1-6 GHz)

- EHF(6GHz以上、mmWave)

- エンドユーザー業界別

- 通信分野

- ITおよびITeS

- 政府・防衛

- 輸送と物流

- エネルギー・公益事業

- その他の産業

- ネットワークタイプ別

- オポチュニスティック0スペクトラムアクセス(OSA)

- スペクトラム共有

- 協力ネットワーク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Thales Group

- Raytheon Technologies Corp.

- Rohde and Schwarz GmbH and Co KG

- Shared Spectrum Company

- L3Harris Technologies

- Huawei Technologies Co. Ltd.

- NuRAN Wireless Inc.

- Keysight Technologies

- Vecima Networks Inc.

- Northrop Grumman Corp.

- Ericsson AB

- Nokia Corp.

- Qorvo Inc.

- Analog Devices Inc.

- National Instruments Corp.

- Curtis-Wright Corp.

- Viasat Inc.

- Cobham Ltd.

- Elbit Systems Ltd.