|

市場調査レポート

商品コード

1851144

3Dプロジェクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)3D Projector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dプロジェクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

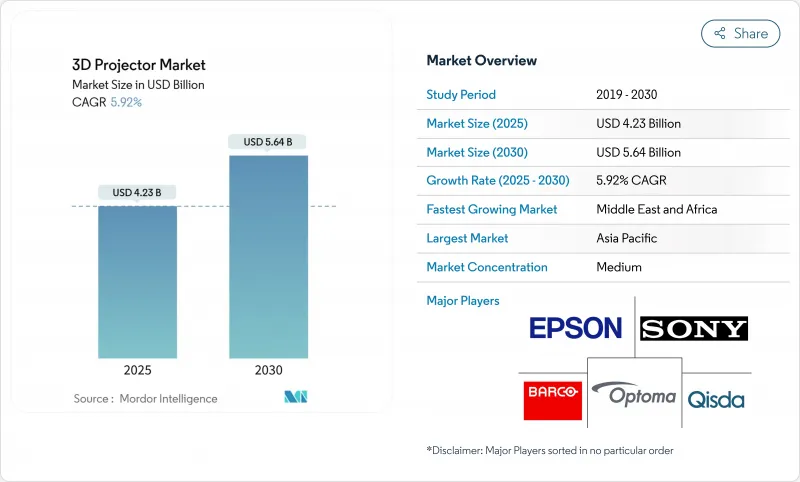

3Dプロジェクター市場の2025年の市場規模は42億3,000万米ドル、2030年には56億4,000万米ドルに達すると予測され、CAGRは5.92%で推移します。

ダイレクトビューLEDへの関心が高まっているにもかかわらず、進歩が続いているのは、レーザー照明、高度な画像プロセッサー、ルーメンあたりのコスト低下により、プロジェクションが固定式でもポータブルでも競争力を保っているからです。高輝度レーザー・プラットフォームはプロフェッショナルの場を支配し、バッテリー駆動のピコ・モデルはホーム・エンターテインメントやポップアップ・リテールで人気を博しています。会場が環境光に耐えうる、より明るく鮮明な画像を求めているため、4K解像度と10,000ルーメン以上のシステムに対する需要が最も急速に拡大しています。同時に、eコマースによって購買者の調査・調達方法が変化しており、メーカー各社は設置の簡素化やオンライン製品データの充実を図っています。

世界の3Dプロジェクター市場の動向と洞察

レーザー蛍光体光源の普及がプロAV設備のTCOを向上

レーザー蛍光体照明は、動作寿命を約20,000時間まで延長し、ランプ交換のダウンタイムを削減し、従来のランプと比較して総所有コストを40%削減することができます。プロフェッショナルな会場では、この安定性を活用して、固定価格のサービス契約を長期化し、ショーの途中での故障を減らしています。プロジェクターの寿命を通じて一貫した明るさと色は、フランチャイズ映画館チェーンやツアープロダクションのブランド基準も向上させます。レーザーの価格が下がると、チャネルパートナーはより長い保証をバンドルし、資本支出のリスクをさらに軽減します。このような経済性により、レーザープラットフォームは中期的にプレミアム会場のアップグレードの中心に位置し続け、企業、教育、エンターテイメント環境においてランプベースのライバルとの品質格差を強化します。

中国とGCCにおける没入型テーマパークとアトラクションの急速な拡大

上海、ドバイ、リヤドの大型アトラクションでは、床から天井までの映像を提供するために、1台あたり10,000ルーメンを超えるマルチプロジェクターアレイを指定するケースが増えています。このようなプロジェクトでは、BenQのようなサプライヤーが、砂漠の気候に対応する独自の防塵機能を備えた4Kシミュレーションモデルを提供しており、高輝度層のCAGRは7.5%となっています。プレミアムインストールは、企業のイノベーションセンターや高等教育ラボに波及する新たなビジュアルベンチマークを設定します。コンテンツ制作者も同様に、このような明るいキャンバスにマッチするよう、パイプラインを高解像度やフレームレートへとシフトさせ、ハードウェアの需要を強化しています。

プレミアム・シネマ・スクリーンと競合する直視型LEDウォール

LEDシネマ・ディスプレイは、均一な明るさ、高コントラストを実現し、映写ブースを必要としないため、新築には魅力的です。また、3D上映における偏光による減光などの問題を回避できるため、プロジェクションの機能的優位性が低下します。資本コストは依然として高いが、シネコンのオペレーターの中には、空いたブーススペースを座席の増設や売店に再利用することで、その費用を正当化しているところもあります。LEDの画素ピッチが狭まり、価格カーブが下降する中、プロジェクターベンダーはTCOと色精度で差別化を図り、大ホールの客席を守る必要があります。

セグメント分析

デジタル・ライト・プロセッシングは、強力なコントラストとコンパクトな光学エンジンを反映して、2024年の3Dプロジェクター市場シェアの58%を維持した。同セグメントは、成熟したコンポーネントサプライチェーンの恩恵を受けており、インテグレーターはコストを予測しやすいです。一方、LCOSはCAGR 6.1%を記録しています。これは、デザインスタジオやプレミアムホームシネマが、スクリーンドア効果の低減と画像の滑らかさを評価しているためです。競合の位置づけは用途に特化しつつあり、ポータブルやレンタルではDLPが優勢であるのに対し、LCOSは高忠実度のシミュレーターを確保しています。

LCOSの出荷台数は、絶対的な明るさよりも画素密度と色の均一性が優先されるシナリオにおいて、DLPのリードを侵食し続けると思われます。しかし、DLPプラットフォームに関連する3Dプロジェクターの市場規模は2030年まで大きさを維持すると予想されます。これは、チャネル在庫の深さ、ファームウェアのなじみやすさ、アクセサリーのエコシステムが継続性を支持しているためです。LCDは、コスト重視の教育市場において依然として重要であるが、エントリーレベルのDLPとの価格差は、レーザーエンジンがダウンマーケットに向かうにつれて縮小しています。

2024年の売上高の46.5%をレーザーユニットが占めるが、これはプロフェッショナルな会場が初期コストの低さよりもメンテナンスフリーを優先していることを明確に示しています。ベンダーのロードマップでは、フラッグシップ・ホール向けの純粋なRGBシステムと、コストと色域のバランスをとるレーザーと蛍光体のハイブリッドシステムとの差別化が進んでいます。レーザーモデルの3Dプロジェクター市場規模は、ダイオードの価格下落や、電気的なプランニングを容易にする120ボルト対応の普及とともに拡大すると予測されているnews.epson.com.

LEDのCAGR 8.3%は、ポータブルとピコブームに負うところが大きいです。バッテリー動作、ほぼ瞬時のオン/オフ、低熱は、特に統合ストリーミングと組み合わせた場合、スマートTVに匹敵するユーザー体験を生み出します。ランプ式製品は現在、生涯経済性よりも購入コストの低さを優先する低予算購入者にほぼ独占的に供給されており、新興市場がソリッドステート・イルミネーションに一足飛びに移行するにつれて、そのシェアは低下し続けると思われます。

フルHDが2024年に38.7%の売上シェアを維持するのは、鮮明さと帯域幅やコンテンツの可用性とのバランスがとれているからです。とはいえ、企業や大学がより高解像度のコラボレーション・スペースに投資しているため、4K/UHDの出荷台数はCAGR 7.2%で増加しています。ネイティブ4Kチップは依然として高価であるため、各ブランドはJVCのe-shiftXのようなピクセルシフト技術を導入し、より低いビットレートのオーバーヘッドで4Kに近い視認性を実現しています。

4K以上、初期の8Kモデルは、光学や画像処理の研究開発を維持するハロー製品として機能します。現在、4K以上の3Dプロジェクター市場シェアは小さいが、これらのフラッグシップ製品は購入者の期待を形成し、時間の経過とともに中位ラインにも技術のトリクルダウン効果をもたらします。

地域分析

2024年の売上はアジア太平洋が42.1%でリードし、中国のプレミアムテーマパークパイプラインとインドの公共教育プログラムが牽引しました。中国のインテグレータは、没入型乗り物用に10,000ルーメン以上のレーザーを供給し、インドの入札ではSTEMラボ用に中価格帯のインタラクティブモデルが指定され、価格帯を問わず地域の出荷を引き上げています。日本では、都市部の住宅密集地がホームシアターの好調な普及を支え、ポータブルの成長を後押ししています。

中東・アフリカは2030年までのCAGRが7.1%と最も高いです。GCC政府は文化的なメガプロジェクトやデジタル教室にプロジェクションを組み込んでおり、多くの場合、主要アトラクションにRGBレーザーを義務付けています。サウジアラビアでは、エンターテイメント施設の建設が進んでおり、外部冷却装置なしで砂漠の埃に耐えられる20,000ルーメン以上のリグへの需要が加速しています。コンテンツのローカライゼーションはハードウェアの展開に遅れをとっているが、ファイバーのアップグレードとローカルスタジオがその差を縮めています。

北米と欧州では、オペレータがサービスコストを削減するためにランプをレーザーに交換するため、安定した交換需要が見られます。企業ユーザーは、より広範なデジタルツイン戦略と相乗効果のあるメタバース・ビジュアライゼーション・ルームを装備しています。ラテンアメリカは、為替変動の影響を受けているが、ブラジルの映画館チェーンは、設置コストが低いため、LEDよりもプロジェクターのアップグレードを優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レーザー蛍光体光源の普及がプロAV設備のTCOを向上(NAとEU)

- 中国と湾岸協力会議諸国における没入型テーマパークとアトラクションの急速な拡大

- インドとASEANにおける政府支援のスマート教室3D展開

- ハリウッドと中国スタジオによる4K-HDR 3D映画公開の復活

- 自動車と航空宇宙における企業向けメタバース可視化ルームの成長

- ルーメン単価の下落が日本の都市型ホームシアター普及を牽引

- 市場抑制要因

- プレミアムシネマスクリーンと競合する直下型LEDウォール

- 教育用途事例における乗り物酔いと眼精疲労の懸念

- 新興市場における限られた3Dコンテンツ配信インフラ

- EUにおける小規模独立系映画館向けレーザー3Dプロジェクターの設備投資額の増加

- エコシステム分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 技術別

- DLP(デジタル・ライト・プロセッシング)

- 液晶ディスプレイ

- LCOS

- 光源別

- レーザー(固体およびレーザー蛍光体)

- LED

- ランプベース

- ハイブリッド/蛍光体LED

- 解像度別

- HD(720p以下)

- フルHD(1080p)

- 4K/UHD

- 8K以上

- 明るさ別(ANSIルーメン)

- 2,000未満

- 2,000-3,999

- 4,000-9,999

- 10,000以上

- 設計別

- 固定設備

- ポータブル/ピコ

- エンドユーザー用途別

- シネマ

- 教育

- ホームシアターとゲーム

- ビジネスおよびコーポレート

- イベントおよび大規模会場

- その他の用途

- 販売チャネル別

- ダイレクト(B2B/OEM)

- ディストリビューターとVAR

- eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Seiko Epson Corp.

- Sony Corp.

- Barco NV

- BenQ Corp.(Qisda)

- Optoma Corp.(Coretronic)

- Christie Digital(Ushio)

- NEC Display Solutions(Sharp-NEC)

- Panasonic Connect Co.

- ViewSonic Corp.

- InFocus Corp.

- Delta Electronics(Vivitek)

- Acer Inc.

- LG Electronics

- Hitachi Digital Media

- Xiaomi Corp.

- Casio Computer Co.

- AAXA Technologies

- Hisense Visual Tech

- JVC Kenwood Corp.

- Opto-Tech(Vivitek-s OEM)