銀行キオスク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bank Kiosk - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851131

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

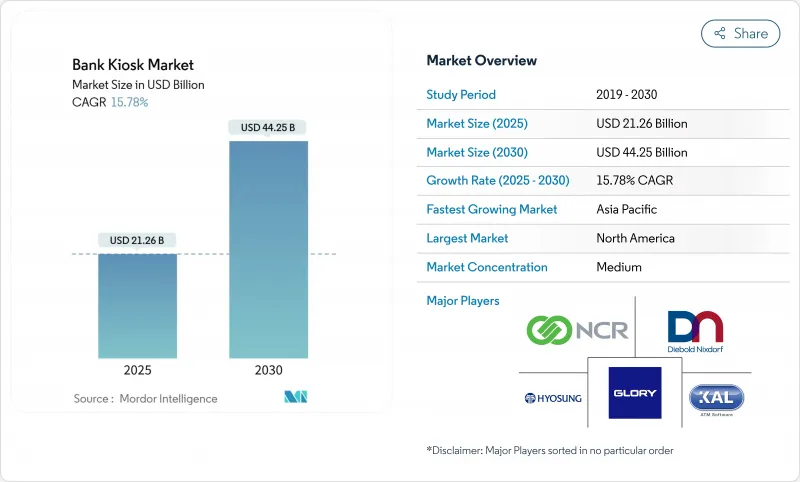

世界の銀行キオスク市場は、2025年には212億6,000万米ドルに達し、2030年には442億5,000万米ドルに拡大すると予測されています。

支店改革プログラム、金融包摂イニシアチブの加速、セルフサービス・チャネルへの持続的需要がこの勢いを支えています。現在では、AIを活用した予知保全、生体認証、クラウドネイティブ・ソフトウェアを融合させ、稼働時間の向上、不正行為の削減、カスタマージャーニーのパーソナライズを実現しています。テラー業務の90%をこなすことができる多機能プラットフォームは、1トランザクションあたりのコストを下げ、スタッフをアドバイザリー業務に解放し、これまでサービスが行き届いていなかった地域に新たなサービスポイントを開設しています。フィンテック企業との競争激化とハードウェアのコモディティ化により、既存企業はソフトウェアと定期的サービスに軸足を移し、エコシステム全体の収益化モデルを再構築しています。

世界の銀行キオスク市場の動向と洞察

セルフサービス型多機能キオスク端末に対する需要の高まり

銀行は、現金リサイクル、口座開設、ローン組成など、支店での取引の90%を完了できる多機能ユニットに、従来のATMを置き換え続けています。顧客の嗜好は著しく変化しており、75%が従来の窓口サービスよりも双方向テラー体験を高く評価しています。直感的なインターフェイスがワークフローを合理化するため、取引放棄は40%減少しました。この原動力は、デジタルの期待が最も高く、店舗数が縮小している都市部で最も響いています。コスト効率はさらに採用を拡大し、多機能キオスク端末が銀行キオスク市場の中核インフラとしての役割を確固たるものにしています。

コスト削減と支店の最適化

パーソナル・テラー・マシンは、レガシーATMよりも20~30%低コストでありながら、ほぼすべての窓口業務を処理できるため、1台あたり年間7~10万米ドルのコスト削減が可能です。キオスク専用サテライトを備えたハブ・アンド・スポーク・ネットワークを導入している金融機関は、ネットワーク運営コストを最大25%削減しています。スタッフをアドバイザリー業務に配置転換することで、クロスセル率が向上し、従業員一人当たりの収益が改善しました。人件費の高い成熟市場では、ROIが最も高く、銀行キオスク市場全体でキオスクへの投資が強化されています。

高い初期導入費用とメンテナンス費用

完全な機能を備えたインタラクティブ・テラー・マシンは、1台あたり60,000~8万米ドルかかり、さらに10,000~1万5,000米ドルの設置準備が必要です。年間メンテナンスとライセンシングはハードウェアの20~25%を占め、ROIは24~36ヵ月にとどまる。新興市場の小規模な銀行や金融機関は予算のハードルに直面しているが、ハードウェア・アズ・ア・サービスによる資金調達が普及しつつあり、資本支出をオペックスに変換し、銀行キオスク市場の潜在需要を掘り起こす可能性があります。

セグメント分析

現金処理、小切手画像処理、カード発行、文書ワークフローの統合により、多機能ユニットが2024年の銀行キオスク市場シェアの60%を獲得。取引コストは、カウンター・サービスの平均4.50米ドルに対して0.70米ドルであり、都市部の支店は営業経費を最大40%削減できます。銀行キオスクの市場規模を見ると、これらのシステムはほとんどの変革プロジェクトの中核をなしており、フットプリントの縮小とスループットの向上を可能にしています。このセグメントの成長は、生体認証モジュール、デジタル・レシート・プリンター、AI主導のパーソナライゼーションに対応するモジュール設計によって強化されており、陳腐化を警戒する銀行にとって将来を見据えた投資となっています。

CAGRが19.8%になると予測されるバーチャル/ビデオテラーマシンは、集中型コールセンターを通じて自動化と人間の専門知識を融合させています。銀行のレポートによると、81%の顧客が遠隔地のテラーを対面スタッフと同程度の知識を持っていると評価しており、複雑な取引やアドバイスが必要な取引の両方で受け入れられています。労働力のプール化により、人員配置の柔軟性が向上し、競合の多い都市部では営業時間の延長によりサービスの差別化が図られています。単機能キオスクはニッチな使用事例で存続しているが、統合ソリューションが銀行キオスク市場を独占しているため、その関連性は縮小しています。

ハードウェアは2024年の売上高の51.3%を占め、タッチディスプレイ、キャッシュリサイクラー、暗号化PINパッド、マルチモーダル生体認証センサーが銀行キオスク市場を支えます。メーカー各社は、消費電力を40%削減した新ラインのエネルギー効率と、資産寿命を7年以上に延ばすモジュール性を重視しています。2025年に施行されるTR-31キーブロックの義務化など、セキュリティの更新が義務付けられていることが、更新サイクルの引き金となり、銀行キオスク市場全体の短期的なハードウェア需要を支えています。

CAGR18.2%で進展しているサービスは、マルチベンダー施設の運用の複雑さを反映しています。98%以上の稼働率を保証する予知保全契約は、ブレークフィックス型よりも15~20%割高です。マネージド・サービス契約は、ソフトウェアのパッチ適用、現金ロジスティクス、不正行為の監視をカバーし、リスクを銀行からベンダーにシフトさせ、粘着性のある反復的な収益源を生み出しています。同時に、APIファーストのソフトウェア・プラットフォームは、新機能の機敏な展開を可能にし、銀行キオスク市場における対処可能な価値を拡大しています。

銀行キオスク市場は、タイプ(シングルファンクションキオスク、マルチファンクションキオスク、バーチャル/ビデオテラー機)、提供(ハードウェア、ソフトウェア、サービス)、流通(地方、準都市、都市、大都市)、場所(オンサイト、オフサイト)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で細分化されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に28.3%の売上シェアを維持。これは、インタラクティブ・テラー・マシンは国内支店ではないというFDICのガイダンスに後押しされ、コンプライアンスのハードルが下がったためです。米国の銀行が地域展開の3分の2を占め、キオスクを活用してフットプリントを統合する一方、郊外や農村地帯でのカバレッジを維持しています。カナダの金融機関はビデオテラーの導入でリードしており、複雑な業務の35~40%が遠隔操作で完了しています。

アジア太平洋地域の2030年までのCAGRは16.8%と予測され、国を挙げての大規模なインクルージョン・キャンペーンがその先導役となります。中国はこの地域の販売台数の約40%を占め、膨大な都市人口にサービスを提供するため、高度な生体認証とAI主導の分析を次世代ユニットに組み込んでいます。インドは、銀行口座を持たない村落にまで正規の銀行業務を拡大するため、キオスク端末に依存し、世界の銀行キオスク市場の軌道を変える爆発的な端末の成長を支えています。日本と韓国は、投資、暗号、輸送のエコシステムとの統合を通じてイノベーションを起こし、機能的な範囲を広げています。

欧州では、多様なパターンが見られる:西側諸国は既存の支店網を最適化し、東側市場は第一世代のカバレッジを拡大します。ドイツと英国は、日常的な取引の50~60%がキオスク端末に移行し、より価値の高い職務にスタッフを割けるようになったと報告しています。GDPRへの対応は、近接センサーやプライバシー・フィルターなどのプライバシー保護への投資を促進します。中東では、キオスク端末をスマートシティプログラムと連携させて展開し、アフリカの一部の国では、モバイルによる事前演出とキオスク端末を融合させたハイブリッドモデルを実験的に導入し、銀行キオスク市場への導入を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セルフサービス型多機能キオスク端末の需要増加

- コスト削減と支店の最適化

- 顧客体験の向上/待ち行列の短縮

- AIを活用した予知保全がダウンタイムを削減

- 新興市場における金融包摂義務

- フィンテック・タイアップのためのブランチ・アズ・ア・サービス・キオスク

- 市場抑制要因

- 高い初期導入費用とメンテナンス費用

- モバイル・バンキングによるフット・トラフィックのカニバリゼーション

- キオスク端末におけるバイオメトリクス・データに対する規制の監視

- サイバー攻撃の表面化と風評リスクの増大

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバルの激しさ

- ポストCOVIDとグレイ・スワンの影響分析

第5章 市場規模と成長予測数値

- タイプ別

- 単機能キオスク

- 多機能キオスク

- バーチャル/ビデオテラー機

- 提供別

- ハードウェア

- ソフトウェア

- サービス

- 流通別

- 農村部

- 準都市部

- 都市

- メトロポリタン

- ロケーション別

- オンサイト

- オフサイト

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NCR Corporation

- Diebold Nixdorf AG

- Nautilus Hyosung Corporation

- Glory Ltd

- GRG Banking Equipment Co. Ltd

- KIOSK Information Systems

- Olea Kiosks Inc.

- RedyRef Interactive Kiosks

- Phoenix Kiosks

- Advantech Co. Ltd

- Embross Group

- Auriga S.p.A.

- Korala Associates Ltd(KAL ATM Software)

- Hitachi-Omron Terminal Solutions Corp.

- OKI Electric Industry Co. Ltd

- Fujitsu Ltd

- Cisco Systems Inc.

- Shenzhen Yihong Computer Co. Ltd

- Glory Global Solutions(UK)Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日