|

市場調査レポート

商品コード

1851129

教育用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Educational Robot - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 教育用ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

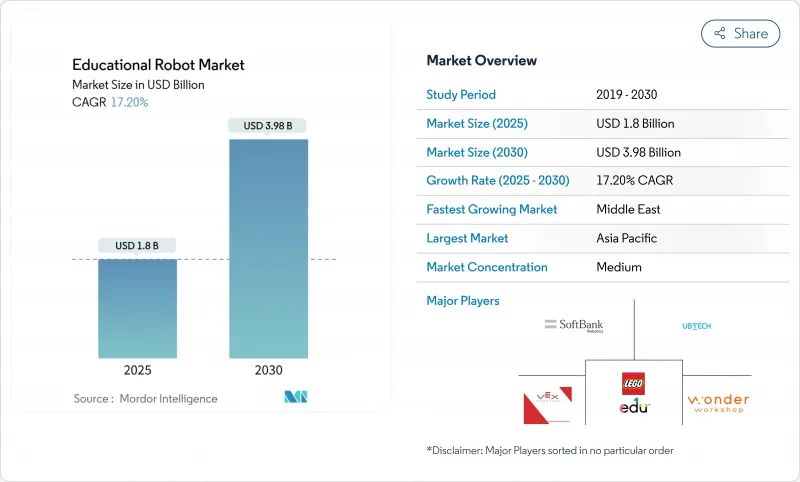

教育用ロボットの市場規模は2025年に18億米ドル、2030年には39億8,000万米ドルに達すると予測され、期間中のCAGRは17.2%と活況を呈しています。

大規模言語モデルAIの急速な統合により、教室ロボットはコンテンツとペースをリアルタイムで調整する適応学習コンパニオンへと変貌しつつあります。ハードウェアの価格は低下しており、特に中国製のサーボモーターとセンサーは、予算に制約のある学校へのアクセスを広げています。東アジア、欧州、北米の政策立案者は、国のSTEM課題にロボット工学を組み込み、確実な需要パイプラインを構築しています。一方、ベンチャーキャピタルは、特別支援教育、多言語コンテンツの格差、またはRobots-as-a-Serviceモデルをターゲットとする新興企業に流入し、競争力学を再構築しています。

世界の教育用ロボット市場の動向と洞察

東アジアにおける幼児言語指導用AI対応ソーシャルロボットの採用

大規模な言語モデルNLPエンジンを搭載したロボットが、リアルタイムで発音を矯正し、子供の感情的な合図に基づいて難易度を調整する、文化的に適応した言語レッスンを提供。管理された研究では、教師主導のドリルに比べて28%速く語彙が増え、34%高い定着率を記録しています。パブリッシャーは、新しいAIモデルを点滅させるだけで、同じハードウェアを複数の言語に移植することができます。この拡張性は投資家を魅了し、地方自治体が教室への導入を助成することを促し、教育用ロボット市場の成長ループを強化しています。カリキュラムに沿った分析ダッシュボードをバンドルするサプライヤーは、プレミアム価格を獲得しています。

欧州の幼稚園から高校までの学校におけるロボット工学カリキュラムの義務化

欧州の教育省は現在、初等・中等教育の全学年でロボット工学の能力を要求しており、散発的な試験的プログラムが、項目ごとの予算配分に変わってきています。学校は指導と評価の両方ができるロボットを求めるようになっており、ベンダーは生徒とのやり取りを記録し、課題を自動採点する安全なデータ収集モジュールを統合するよう促しています。ハードウェアの差別化は薄れつつあり、代わりにコンテンツの充実度、教員研修パッケージ、GDPRに準拠したクラウドアーキテクチャが契約締結の決め手となっています。この政策転換は、カリキュラム出版社がロボットメーカーとレッスンプランを共同開発するきっかけにもなっており、エコシステムのロックインを強化し、教育機関のスイッチングコストを引き上げています。

教室での連続使用におけるバッテリーパックの高い故障率

熱帯気候ではリチウムイオンの劣化が加速し、教室での負荷がかかると1年以内に38%のパックが故障します。故障修理のサイクルは学校予算に負担をかけ、授業計画に支障をきたすため、購入意欲が減退します。サプライヤーは、ドックが利用可能な場合に直流に切り替えるハイブリッド電源アーキテクチャや、熱を放散するパッシブ冷却ハウジングで対応しています。特に、5年間のライフサイクルコストを規定する政府入札では、バッテリーを交換する設計が調達基準として浮上しています。45 °C環境用のセルを認証している企業は、競争優位性を獲得しています。

セグメント分析

2024年の教育用ロボット市場では、非ヒューマノイド・モデルが68%を占め、その地位は頑丈なシンプルさとエントリー・レベルの価格設定によって獲得されました。Code &Go Mouseのような教室で愛用されているモデルは、日常的な取り扱いに耐え、コーディング・コンセプトの目的を大規模に達成します。しかし、ヒューマノイド・プラットフォームは、学校が特に自閉症プログラムにおいてより強力なエンゲージメントを観察していることから、CAGR 23.4%で加速しています。早期採用者は、ロボットが顔のLEDや関節のコンプライアンスによって感情を映し出すことで、より高い注意力が得られると報告しています。したがって、ヒューマノイドの教育用ロボット市場規模は、部品コストの低下により価格差が縮小し、その差の一部が縮まると予測されます。

大規模な言語モデルの統合により、ヒューマノイドは台本のない対話とダイナミックなフィードバックを提供できるようになります。デュエット・システムを使用した2025年の試験運用では、習熟度スコアと顔認識から得られるエンゲージメント指標をリンクさせ、必要なときだけ教師が介入できるようにしました。サプライヤーは現在、ヒューマノイドに言語、社会性と情動の学習、特別支援治療のためのカリキュラムをプラグインして出荷しています。資本コストは依然として高いが、Robots-as-a-Serviceのような資金調達スキームが導入障壁を下げ、ヒューマノイドはニッチでインパクトの大きい環境で急速にシェアを拡大します。

ハードウェアは2024年の売上高の74%を占めたが、これはロボットの具体的な性質によるもので、シャーシ、センサー、プロセッサー、電源システムは依然として不可欠です。コンポーネントの技術革新は、小型のAIアクセラレーターと、部品コストを削減する低価格サーボに集中しています。同時に、サービス分野もCAGR 25%で成長しています。学校が保守、ソフトウェア更新、教師トレーニングをカバーするサブスクリプション・バンドルに軸足を移しているためです。ベンダーは、月額料金を正当化するために、予測可能な予算と継続的な機能更新を強調しています。

適応学習アルゴリズム、クラウド分析、コンプライアンス・モジュールが調達を決定しています。その結果、ハードウェアのマージンは圧縮され、企業は生涯ソフトウェアライセンスをバンドルするか、サービス契約に完全に軸足を移すことになります。このシフトはインセンティブを再編成し、単発の売上ではなく、更新が収益の原動力となるため、メーカーはAIの反復的な改良に投資します。地区にとっては、従量課金モデルによって設備投資が不要になり、教室の備品が最新の状態に保たれます。

地域分析

中国、日本、韓国を中心に、アジア太平洋地域が2024年の収益の38%を占め、首位に立っています。北京の第14次5カ年計画では、ロボット工学の革新に4,520万米ドルが計上され、東京の新ロボット戦略では、国内産業の維持に4億4,000万米ドルが投入されます。韓国では労働者1万人当たり1,012台という高いロボット密度が、熟練労働者のプールと教育セクターの受容性を生み出しています。深センを拠点とするサプライヤーは低コストの部品キットを輸出し、世界の部品表を圧縮し、アジアの製造業の教育用ロボット市場への影響力を高めています。

中東は2030年までのCAGRが22%と最も速いです。サウジアラビアのFuture Intelligence Programは3万人の学生にAIを教育する予定で、SAMAIイニシアチブは100万人の市民を対象としています。企業のCSR予算は公立学校のロボットラボを引き受け、調達のボトルネックを回避します。アラブ首長国連邦(UAE)は米国やアジアのチップメーカーとの提携を深め、サプライチェーンの自立を目指すとともに、ドバイとアブダビをアラビア語のカリキュラムに最適化された多言語教育ロボットの実験場として位置づけています。

北米は、成熟しつつも拡大の一途をたどっています。ホワイトハウスの2024 CoSTEM報告書では、NSFのロボット工学助成金7,000万米ドルと、国防総省が支援する1,300を超えるFIRSTチームが確認されています。大学と産業界のコンソーシアムは、プロトタイプから教室までのサイクルを加速させ、テレプレゼンス・ロボットは地方の地区における教師不足に対処しています。GDPRフリーのデータ体制により、クラウド中心の分析が可能になり、欧州に比べて導入期間が短縮されます。

欧州ではロボット教育カリキュラムが必修化され、安定した需要が維持されているが、GDPRへの対応により統合コストが上昇します。Horizon Europeは1億8,350万米ドルをロボット工学の研究開発に割り当て、ドイツのHigh-Tech Strategyは3億6,920万米ドルを教育用途に充てています。ベンダーはデータ主権要件を満たすため、デバイス上での処理を組み込みます。北欧諸国は、ロボットと生徒のインタラクションごとに意思決定ツリーを記録する説明可能なAIモジュールを試験的に導入し、他国が追随するベンチマークを設定しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 東アジアにおける幼児向け言語指導へのAI対応ソーシャルロボットの導入

- 欧州の幼稚園から高校までの学校におけるロボット工学カリキュラムの義務化

- 政府出資のSTEMイニシアチブ(米国NSF DRK-12など)が大学での調達を促進

- 中国における教育グレードのサーボモーターとセンサーのASP下落

- 北米における遠隔/ハイブリッド学習の急増がテレプレゼンス教育ロボットを牽引

- 企業のCSR予算、中東の公立学校でロボティクス・ラボのスポンサーに

- 市場抑制要因

- 教室での連続使用におけるバッテリーパックの高い故障率(熱帯地域)

- 非ラテン文字圏におけるヒューマノイドロボット用多言語コンテンツライブラリの限界

- EUにおけるクラウド接続ロボットのGDPR主導型データプライバシー対応コスト

- アフリカ農村部における公認ロボット工学インストラクターの不足

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析(資金調達、MandA、VC動向)

第5章 市場規模と成長予測

- タイプ別

- ヒューマノイド

- 非ヒューマノイド

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 教育レベル別

- プレプライマリー(幼稚園)

- 初等教育

- 中等教育

- 高等教育

- 特別教育

- 学習モード/用途別

- コーディングとSTEM

- 語学学習

- AIとロボティクス調査

- 特別支援療法

- テレプレゼンスと遠隔指導

- エンドユーザー別

- 学校

- 大学およびカレッジ

- 職業訓練機関

- エドテック企業

- 特別教育センター

- Makerスペースとロボティクス・クラブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(パートナーシップ、カリキュラム提携、CSRラボ)

- 市場シェア分析

- 企業プロファイル

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education(The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics(Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation(Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics(Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen(e-Bo)

- RoboSense(Edu)